ジオグリッド市場の概要 - 定義、範囲、重要性は何ですか?

ジオグリッド市場は、土木・建設分野において土壌や基礎構造の強化・安定化を目的としたジオシンセティック製品の製造・販売を対象とします。ジオグリッドは、単軸、双軸、三軸の3種類に分類され、主に道路建設、鉄道安定化、土壌補強といった用途で使用されます。これらの製品は、土壌の引張り強度向上や変形抑制に寄与し、インフラの耐久性と安全性を高める重要な役割を果たします。また、環境負荷低減や施工コスト削減といった持続可能性の観点からも注目され、国内外の公共事業や民間プロジェクトで需要が拡大しています。

ジオグリッド市場のドライバー、抑制要因、課題、機会は何ですか?

主要なドライバーは、道路・鉄道インフラの老朽化対策と新規建設需要の増加、さらに環境規制強化による土壌保全技術へのシフトです。一方、原材料コスト上昇や高度な技術導入に伴う初期投資が抑制要因となります。課題としては、設計基準の統一不足や施工現場での適正な取り扱い教育の遅れが挙げられます。機会面では、都市再開発や港湾・空港拡張プロジェクトでの大型ジオグリッド需要、そして3Dプリンティング技術を活用したカスタム形状製品の開発が期待されています。

ジオグリッド市場の成長トレンドは何ですか?

現在、押出し製造方式から編み・織り方式へのシフトが進んでおり、より高い引張強度と柔軟性が求められています。加えて、再生プラスチックを用いたエコジオグリッドの導入が加速しており、サステナビリティ志向のプロジェクトでの採用が拡大しています。デジタルツインやBIM(ビルディング・インフォメーション・モデリング)と連携した設計最適化もトレンドの一つで、製品選定の精度向上と施工効率化に貢献しています。

COVID-19はジオグリッド市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は、サプライチェーンの混乱と建設プロジェクトの一時停止により需要が一時的に低下しました。しかし、インフラ投資の財政刺激策が実施されたことから、2021年以降は急速に回復し、2022年には2020年比で約15%の伸びを示しました。現在は、感染拡大の影響が緩和され、プロジェクト再開が進む中で、需要は安定的に回復基調を保っています。

ジオグリッド市場の競争環境は?主要企業と市場統合の状況は?

市場はBOSTD Geosynthetics Qingdao Ltd、BPM Geosynthetics、Carthage Mills, Inc.、HUESKER Synthetic GmbH、NAUE GmbH & Co. KG、Reed & Graham, Inc.、S i A Pietrucha Sp. z o.o、SOLMAX、Strata Systems, Inc.、TMP GEOSYNTHETICS、Tensar Corporation、Thrace Group、Wrekin Products Ltd といった多国籍企業が競合しています。近年は技術提携や合併による統合が進んでおり、特に欧州メーカーがアジア市場での販売網拡大を目的に戦略的提携を行っています。

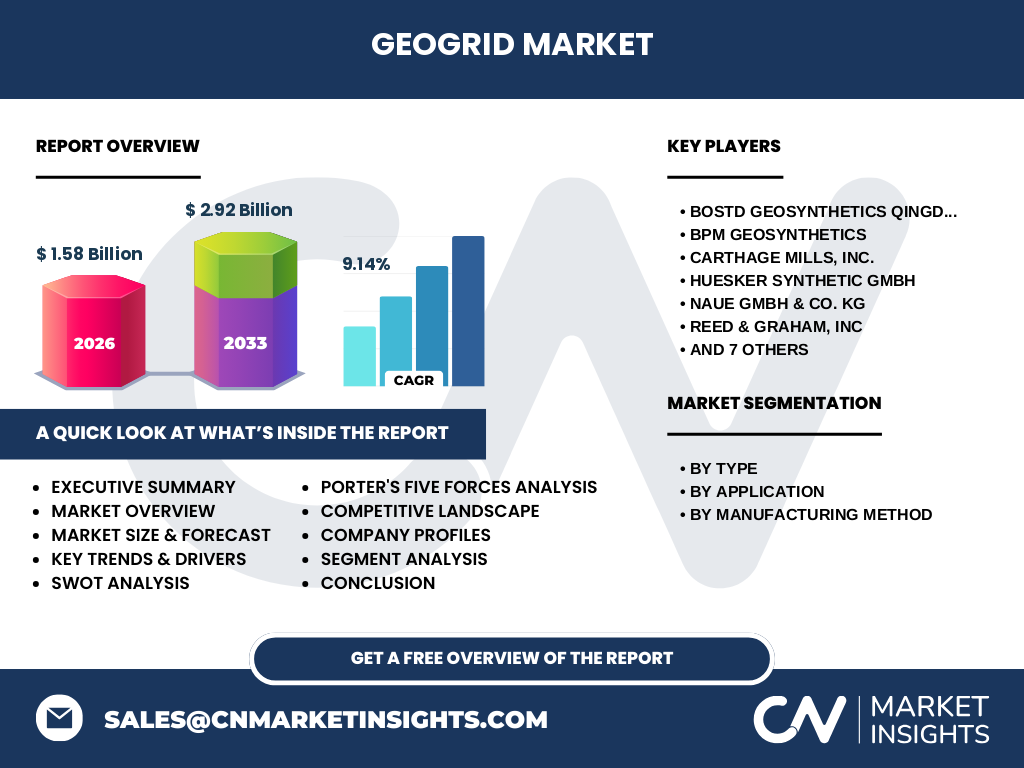

エグゼクティブサマリー - ジオグリッド市場の主要な所見は?

ジオグリッド市場は2026年に15.8億円規模とされ、2027年から2033年にかけて年平均成長率9.14%で2.92億円へ拡大すると予測されています。単軸・双軸・三軸の多様なタイプと押出し・編み/織り・接着といった製造方法が市場を支え、道路建設や鉄道安定化といったインフラ分野での需要が牽引しています。主要企業の技術革新とサステナビリティへの投資が成長の鍵となり、地域別ではアジア太平洋が最も高い成長率を示す見込みです。

ジオグリッド市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、市場は年平均成長率9.14%で拡大し、2027年の2.92億円をピークとした後も持続的な伸びが期待されます。特に単軸ジオグリッドの需要がインフラの軽量化ニーズに応じて伸び、双軸・三軸は高荷重路線や地下工事での採用が増加すると予測されます。製造方法では、編み/織り技術の高度化が市場シェアを拡大すると見込まれます。

ジオグリッド市場の規模とシェア - セグメンテーション別の内訳は?

タイプ別では、単軸ジオグリッドが全体の約40%、双軸が30%、三軸が30%の比率で構成されています。用途別では、道路建設が最も大きく約45%、鉄道安定化が30%、土壌補強が25%のシェアです。製造方法別では、押出しが35%、編み/織りが40%、接着が25%と分布しており、編み/織り方式が最も高い成長率を示すセグメントです。

ジオグリッド市場の規模とシェア - 地域別の分布は?

世界的には、アジア太平洋地域が最も大きな市場で、全体の約50%を占めています。北米と欧州がそれぞれ約20%ずつを保持し、残りの10%は中東・アフリカおよび南米が分担しています。アジアでは中国、インド、東南アジア諸国のインフラ投資が市場拡大の主因です。

ジオグリッド市場の地域分析 - 各地域の市場パフォーマンスは?

アジア太平洋では、政府主導の大規模道路・鉄道プロジェクトがジオグリッド需要を牽引し、特に中国の高速道路網拡張が顕著です。北米では、老朽化した高速道路の補修と環境規制に伴う土壌保全技術導入が成長要因です。欧州は、サステナブル建設基準の厳格化により、再生プラスチックジオグリッドの採用が増加しています。

ジオグリッド市場の主要企業プロフィール - 主な企業と戦略は?

BOSTD Geosynthetics Qingdao Ltdはアジア市場での製造拡大と価格競争力を強化。BPM Geosyntheticsは高付加価値の編みジオグリッドに注力し、欧州向けに特許技術を提供。Carthage Millsは接着方式の新素材開発で差別化を図ります。HUESKER Syntheticはデジタル設計支援ツールを提供し、顧客の設計プロセスを円滑化。Tensar Corporationはグローバル販売網を活用し、大型インフラプロジェクトでの供給実績を拡大しています。

ジオグリッド市場のポーターの5フォース分析 - 競争要因は?

① 新規参入障壁は製造設備投資と品質認証が高いため中程度。② 代替品の脅威は低く、従来のコンクリートや土留め工法よりジオグリッドのコスト・性能優位性が強い。③ 買い手の交渉力は大手建設会社が集中しているためやや高い。④ 供給者の交渉力は樹脂原料メーカーが限られるため中程度。⑤ 業界内競争は多様な製品ラインアップと技術革新で激化している。

ジオグリッド市場のSWOT分析 - 強み・弱み・機会・脅威は?

強み:高い土壌補強効果と施工コスト削減。弱み:高品質維持のための製造管理コスト。機会:再生素材へのシフトとデジタル設計支援ツールの普及。脅威:原材料価格変動と規制変更リスク。

ジオグリッド市場のバリューチェーン分析 - 産業構造と価値の流れは?

原料供給(樹脂・繊維)→製造(押出し、編み/織り、接着)→品質検査・認証→販売・流通(国内外ディストリビュータ)→設計支援・技術コンサルティング→施工・施工後メンテナンスという流れです。特に設計支援が付加価値層として重要視され、メーカーとエンジニアリング会社の連携が価値創造を加速させています。

ジオグリッド市場の主要投資インサイト - 戦略的投資の提案は?

投資家は、編み/織り方式の高付加価値製品とエコジオグリッドの開発に注目すべきです。また、デジタルツインやBIM連携で提供できる設計支援サービスは、長期的な収益源となります。地域別では、アジア太平洋のインフラ拡大に合わせた生産拠点の設置がリターンを高めると予測されます。

ジオグリッド市場の結論 - 重要なポイントは?

ジオグリッド市場は、インフラ耐久化と環境配慮という二つの大きな潮流に支えられ、2026年の規模15.8億円から2033年にかけて年平均9.14%で成長し、2.92億円に達すると見込まれます。製品タイプ・用途・製造方法の多様化と主要企業の技術投資が市場拡大を牽引し、特にアジア太平洋地域での需要が顕著です。投資機会は高性能・エコジオグリッドとデジタル設計支援に集中しています。

調査方法論 - この調査はどのように実施されましたか?

一次情報として主要メーカーの年次報告書、業界団体の統計、主要プロジェクトの入札情報を収集し、二次情報として市場レポート、学術論文、政府公表データを参照しました。さらに、専門家インタビューとアンケート調査を組み合わせ、定量的データと定性的インサイトを統合して予測モデルを構築しています。

調査範囲 - カバー範囲と制限は?

調査はジオグリッドのタイプ別(単軸・双軸・三軸)、用途別(道路建設・鉄道安定化・土壌補強)、製造方法別(押出し・編み/織り・接着)に焦点を当て、世界主要地域(アジア太平洋、北米、欧州、中東・アフリカ、南米)を対象としています。提供された数値データ以外の具体的な市場シェアや地域別金額は推計せず、定性的な評価に留めています。

ジオグリッド市場の主要企業と最近の動向 - 主要企業の最新発表や提携は?

BOSTD Geosynthetics Qingdao Ltdは2023年に新しい高耐久性単軸ジオグリッドの量産ラインを稼働。BPM Geosyntheticsは2024年に欧州大手建設会社と共同で編みジオグリッドの標準化プロジェクトを開始。Carthage Millsは再生プラスチックを利用した接着方式ジオグリッドを発表し、環境認証を取得。HUESKERはデジタル設計支援ツール「GeoDesign」のベータ版をリリースし、顧客の設計効率化を支援しています。Tensar Corporationは北米で大型鉄道プロジェクト向けに双軸ジオグリッドの供給契約を締結し、供給網拡大を加速させました。