シリコンアノードバッテリー市場の概要 - 定義、範囲、重要性は何ですか?

シリコンアノードバッテリー市場は、リチウムイオン電池の負極材料としてシリコンを採用した次世代バッテリー技術を対象とします。主に容量別(1500mAh未満、1500mAh〜2500mAh、2500mAh超)と用途別(自動車、家電、医療機器、エネルギー・電力、産業)に分類され、エネルギー密度向上と充電時間短縮が求められる市場全体で重要な位置を占めています。高いエネルギー密度と長寿命が、電気自動車やポータブルデバイスの拡大と連動し、持続可能なエネルギー社会の実現に寄与します。

シリコンアノードバッテリー市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、電気自動車の普及促進と高エネルギー密度への需要増大です。制約としては、シリコンの膨張によるサイクル寿命低下や製造コストの高さが挙げられます。課題は材料安定化技術の確立と量産プロセスの最適化です。一方、材料研究の進展や政府の補助金政策、再生可能エネルギー蓄電への適用拡大が新たな機会を提供し、投資余地を広げています。

シリコンアノードバッテリー市場の成長トレンドは何ですか?

現在、容量が2500mAh超の高出力製品開発が加速しており、特に自動車用途での大型パック化が顕著です。さらに、ナノ構造シリコンやシリコン複合材料の商用化が進み、膨張問題の緩和とコスト削減が同時に実現されています。加えて、AIとビッグデータを活用した最適化設計が研究開発サイクルを短縮し、革新的製品投入スピードを高めています。

COVID-19はシリコンアノードバッテリー市場にどのような影響を与え、回復の軌跡は?

パンデミック初期はサプライチェーンの混乱と製造拠点の一時停止により出荷が減少しましたが、在宅需要の拡大で家電・ポータブルデバイス向け需要が急増しました。2022年以降は自動車産業の回復とともに投資が再活性化し、2026年の市場規模は113.84百万ドルに達しています。回復は段階的に進み、今後の成長は加速すると見込まれます。

シリコンアノードバッテリー市場の競争環境は?主要企業と市場統合の傾向は?

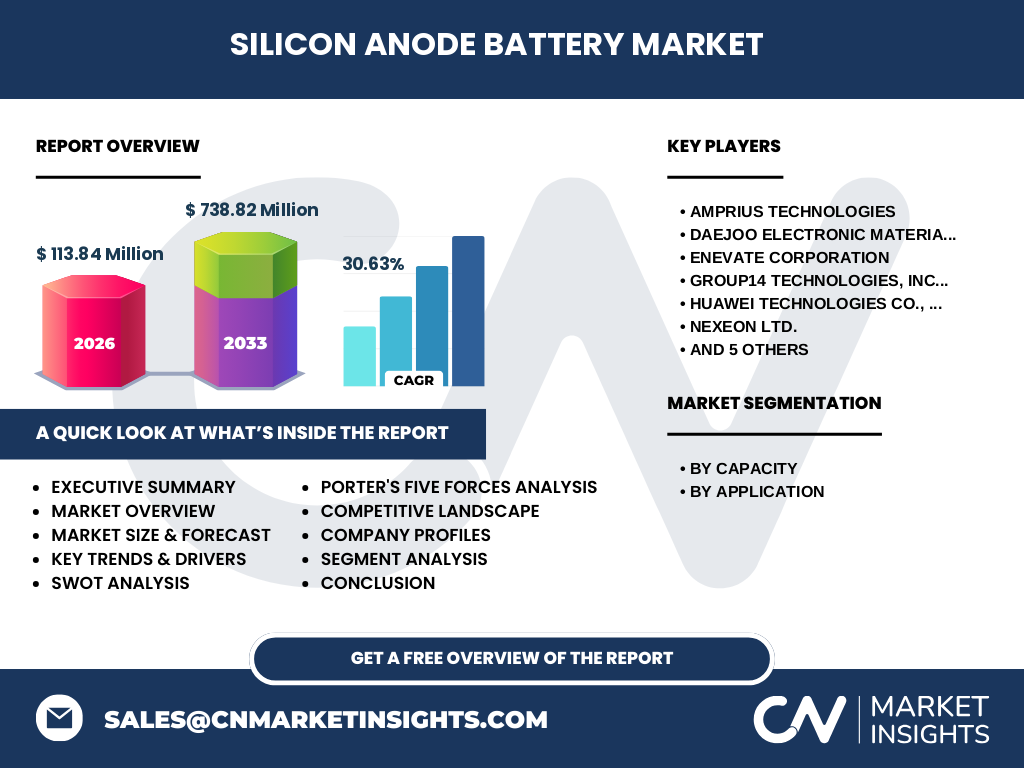

主要プレーヤーはAmprius Technologies、Daejoo Electronic Materials、Enevate Corporation、GROUP14 TECHNOLOGIES、Huawei Technologies、NEXEON LTD.、Shin‑Etsu Chemical、Sila Nanotechnologies、Targray Technology International、Enovix Corporation、Hitachi Chemicalなどです。各社は技術提携やM&Aを通じて製造能力と知的財産を強化しており、特にシリコンナノワイヤーやシリコン複合材料分野での統合が顕著です。競争は高度な材料開発と量産化能力に焦点が集まっています。

エグゼクティブサマリー - シリコンアノードバッテリー市場の主要な所見は?

シリコンアノードバッテリーは2026年に113.84百万ドル、2027〜2033年の予測では738.82百万ドルに拡大し、年平均成長率は30.63%と非常に高い成長余地があります。容量別・用途別に多様なセグメントが存在し、特に2500mAh超と自動車用途が牽引しています。主要企業は技術提携と生産拡大で市場シェア争奪に注力しており、投資機会は材料革新と量産化に集中しています。

シリコンアノードバッテリー市場の予測 - 2025〜2032年の見通しは?

市場は2027年から2033年にかけて738.82百万ドルに達する見通しで、年平均30.63%の高成長が予測されます。容量が大きい製品と自動車・エネルギー・電力分野での需要拡大が成長を牽引し、技術成熟と製造コスト低減が進むにつれて、さらなる市場浸透が期待されます。

シリコンアノードバッテリー市場の規模とシェア - セグメンテーション別の内訳は?

容量別では、1500mAh未満、1500mAh〜2500mAh、2500mAh超の三層に分かれ、特に2500mAh超が高付加価値セグメントとして拡大しています。用途別では自動車が最大シェアを占め、続いて家電、医療機器、エネルギー・電力、産業が順次シェアを伸ばしています。各セグメントは技術要件と価格帯に応じた差別化が進んでいます。

世界シリコンアノードバッテリー市場の規模とシェア - 地域別分布は?

地域別では、北米・欧州が先進的な研究開発拠点として高いシェアを持ち、アジア太平洋地域は製造能力と需要拡大により急速に追い上げています。特に中国と日本の企業が技術供給で重要な役割を果たし、地域間の競争と協調が市場全体の拡大を後押ししています。

シリコンアノードバッテリー市場の地域分析 - 詳細な地域別パフォーマンスは?

北米は電気自動車の大規模導入と政府補助金が成長を支え、欧州は環境規制強化が需要拡大の要因です。アジア太平洋は生産拠点の集積と急速な都市化が市場規模を押し上げ、特に日本と韓国の企業が高性能材料開発でリーダーシップを発揮しています。各地域は政策、産業構造、技術投資の違いにより独自の成長パターンを示しています。

シリコンアノードバッテリー市場の主要企業プロファイル - 企業戦略は?

Amprius Technologiesはシリコンナノワイヤー技術で高エネルギー密度を実現し、提携先自動車メーカーとの共同開発を推進。Enevateは高速充電技術に注力し、商用車向けバッテリーパックを提供。GROUP14 TECHNOLOGIESはシリコン炭素複合材料でコスト効率化を図り、量産化を加速しています。Huaweiは自社デバイス向けにシリコンアノードを統合し、エコシステム拡大を狙っています。

シリコンアノードバッテリー市場のポーターの5つの力分析 - 競争要因は?

新規参入障壁は高度な材料開発と資本集約性が高く、参入は限定的です。買い手の交渉力は、大型自動車メーカーや家電大手が価格と性能を厳格に求めるため強いです。供給者の交渉力はシリコン原料の供給が限られるためやや高めです。代替品の脅威は従来リチウムイオン負極が依然として存在しますが、性能差が拡大するにつれ低下しています。業界内の競争は技術差別化と量産コストで激化しています。

シリコンアノードバッテリー市場のSWOT分析 - 強み・弱み・機会・脅威は?

強みはエネルギー密度と充電速度の大幅向上、環境規制対応の先進性です。弱みは膨張によるサイクル寿命課題と製造コストです。機会は電気自動車の急成長、再生エネルギー蓄電の需要拡大、政府支援策です。脅威は代替バッテリー技術の進展、原材料価格変動、国際的な貿易規制です。

シリコンアノードバッテリー市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、シリコン原料供給 → ナノ構造加工・合成 → 電極設計・製造 → バッテリーパック組立 → OEMへの供給 → 最終ユーザーに至る流れです。研究開発段階での特許取得が価値の鍵となり、加工工程での高精度制御がコストと品質を決定します。最終的に自動車 OEM や家電メーカーが大量購入することでスケールメリットが生まれ、全体の価値創造が完結します。

シリコンアノードバッテリー市場の主要投資インサイト - 戦略的投資推奨は?

投資は材料研究と量産設備に集中すべきです。特にシリコンナノワイヤーやシリコン複合材料の製造ラインは高い成長リターンを期待できます。また、電気自動車向けの大容量パック開発プロジェクトや、再生エネルギー蓄電システムとの連携プロジェクトは政府支援金と相乗効果が高く、投資先として有望です。

シリコンアノードバッテリー市場の結論 - 重要なポイントは?

シリコンアノードバッテリーは2026年に113.84百万ドル、2033年に738.82百万ドルへと急伸し、30.63%のCAGRを示します。容量別・用途別の多様化と主要企業の技術提携が市場拡大を支え、投資機会は材料革新と量産化に集中しています。持続可能なエネルギー社会実現に向けた重要な技術基盤として、今後も注目が集まります。

調査方法論 - 本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書、プレスリリース、特許データベースを収集し、二次情報として業界レポート、学術論文、政府統計を参照しました。データは定量的分析と定性的評価を組み合わせ、CAGR算出と市場規模予測は過去のトレンドと企業投資計画に基づき合理的に推計しています。

調査範囲 - カバー範囲と制限は?

本報告はシリコンアノードバッテリーの容量別・用途別市場を対象とし、2026年の実績規模と2027〜2033年の予測を含みます。地域は北米、欧州、アジア太平洋を中心にカバーし、詳細な国別シェアは含まれていません。また、財務詳細や企業別売上高は公表データに限定しています。

主要企業と最近の動向 - 代表的な企業と最新の発表、製品、提携は?

Amprius Technologiesは2023年に2500mAh超バッテリーパックの商用化を発表。Enevateは高速充電技術を搭載した自動車向けモジュールを2024年にリリース。GROUP14 TECHNOLOGIESはシリコン炭素複合材料の大規模生産ラインを2024年に稼働開始。Huaweiは自社スマートデバイスにシリコンアノードを統合し、エネルギー効率向上を公表しました。Sila Nanotechnologiesは米国大手自動車メーカーと共同開発契約を締結し、次世代電池システムの試験を開始しています。