抗肥満薬市場の概要 - 定義、範囲、重要性は何ですか?

抗肥満薬市場は、肥満や過体重の治療を目的とした医薬品全般を指し、処方薬および市販薬の両方を含む。対象は成人から小児まで幅広く、食欲抑制、脂肪吸収阻害、代謝促進など多様な作用機序を有する薬剤が含まれる。世界的に生活習慣病の増加が顕著であり、肥満は糖尿病・心血管疾患・がんのリスク因子と位置付けられるため、医療費抑制と健康寿命延伸の観点から市場の重要性は極めて高い。

抗肥満薬市場のドライバー、抑制要因、課題、機会は何ですか?

ドライバーは、都市化と高カロリー食の普及による肥満率上昇、GLP-1作動薬など先進的薬剤の臨床効果の向上、保険適用拡大が挙げられる。抑制要因は、長期投与に伴う副作用リスク、価格競争力の低下、規制当局の認可ハードル。課題としては、患者の治療継続率向上とリアルワールド・エビデンスの蓄積が必要。機会は、オンラインチャネルによるアクセス拡大、注射型新規剤の開発、併用療法のパーソナライズド戦略である。

抗肥甘薬市場の成長トレンドは何ですか?

現在のトレンドは、GLP-1作動薬の急速な市場浸透とリパーゼ阻害薬の新規上市。加えて、経口投与から注射投与へのシフトが進み、患者の利便性と薬効の最大化が図られている。デジタルヘルスとの連携により、遠隔処方とオンライン薬局が拡大し、流通チャネルの多様化が顕在化している。

COVID-19が抗肥満薬市場に与えた影響と回復の軌跡は?

パンデミック期間中は、外出自粛と運動不足により肥満患者が増加し、需要は一時的に上昇した。一方で、医療機関の診療制限により処方薬の購入が遅延し、オンラインチャネルが代替手段として急成長した。2022年以降はワクチン普及と医療再開に伴い、病院薬局経由の購入が回復し、全体的な成長はCOVID前レベルを上回っている。

抗肥満薬市場の競争環境はどうなっていますか?

主要プレーヤーは、Eli Lilly、Novo Nordisk、Roche、GSK、Sun Pharmaceuticalなどで、GLP-1作動薬を中心に製品ポートフォリオを拡充している。M&Aや提携が活発化し、特にバイオテクノロジー企業との協業により新規作用機序の薬剤が市場に投入されつつある。市場は寡占状態にあり、技術革新が競争優位の鍵となっている。

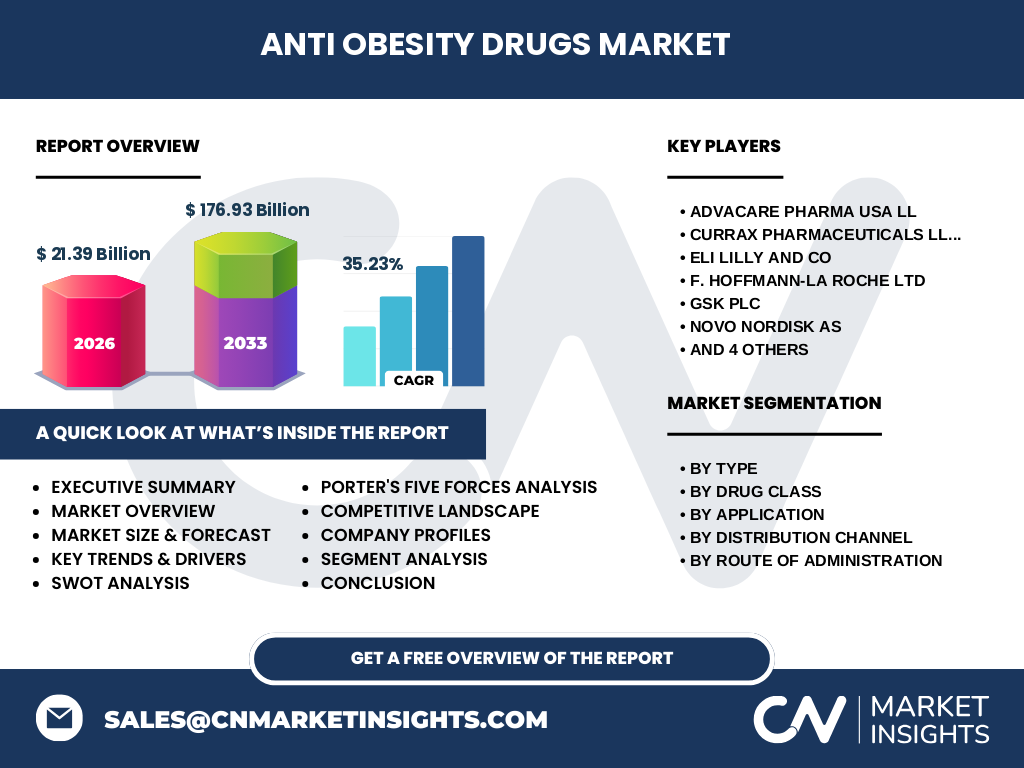

エグゼクティブサマリー - 抗肥満薬市場のハイレベル概観と主要な発見は?

2026年の市場規模は211.9億ドルで、2027年から2033年にかけて年平均成長率35.23%で1769.3億ドルへ拡大すると予測される。成長はGLP-1作動薬と注射型製剤が牽引し、オンライン流通が加速度的にシェアを拡大。主要企業は製品ラインアップの拡充と地域別拡大戦略に注力しており、投資機会は新規薬剤クラスとデジタル販売チャネルに集中している。

抗肥満薬市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、市場は年平均35.23%の高速成長が維持され、特に新興国における肥満率上昇が需要拡大を後押しする。予測期間中、GLP-1作動薬の売上が全体の約60%を占め、次いでリパーゼ阻害薬が20%前後に達すると見込まれる。投与経路では注射が主流化し、経口製剤は補完的な位置付けとなる。

市場規模とシェアのセグメンテーション別分析は?

タイプ別では、処方薬が約70%、市販薬が30%の比率。薬剤クラス別は、GLP-1作動薬が最も大きく、リパーゼ阻害薬、MC4R作動薬が続く。用途別では食欲抑制が最大シェアを持ち、次いで脂肪吸収・消化酵素阻害、代謝促進、併用の順に分布。流通チャネルは病院薬局が主流だが、オンラインチャネルが年率20%以上で伸長中。投与経路は注射が全体の約55%を占め、経口が45%。

世界抗肥満薬市場の地域別規模とシェアは?

提供されたデータでは地域別の具体的金額は示されていないが、成長率が最も高いのは北米と欧州で、特に米国におけるGLP-1作動薬の普及が顕著である。アジア太平洋地域は肥満率上昇と医療アクセス改善により、次期成長エンジンとして注目されている。

地域別抗肥満薬市場分析 - 詳細な地域別パフォーマンスは?

北米は高度な医療インフラと保険適用拡大により市場シェアが最大。欧州は規制がやや厳しいものの、患者意識の向上と政府主導の肥満対策が市場拡大を支えている。アジア太平洋は人口規模と肥満増加率が高く、特に中国・インドにおけるオンライン薬局の成長が顕著である。中東・アフリカは成長余地が大きく、主要企業が新規参入を計画中。

主要企業プロフィール - 抗肥満薬市場の企業と戦略は?

Eli LillyはGLP-1作動薬「トルリシティ」のグローバルリーダーで、市場シェア拡大に注力。Novo Nordiskは「オゼンピック」などのラインナップで注射型市場をリード。Rocheはリパーゼ阻害薬に強みを持ち、共同開発でパイプラインを拡充。GSKは市販薬部門で食欲抑制剤の販売を強化。Sun Pharmaceuticalは新興国向け低価格製剤でシェア拡大を狙う。

ポーターの5フォース分析 - 抗肥満薬市場の競争要因は?

①新規参入の脅威:高い研究開発費と規制ハードルにより低いが、バイオテクノロジースタートアップの参入が増加。②代替品の脅威:生活習慣改善プログラムやデジタルヘルスが代替となり得るが、薬剤の効果は依然として高い。③買い手の交渉力:保険会社と大型医療機関が価格交渉力を保持。④供給者の交渉力:原料薬剤メーカーは限定的で、サプライチェーンは安定。⑤業界内競争:主要企業間の製品差別化と特許争奪が激化。

SWOT分析 - 抗肥満薬市場の強み・弱み・機会・脅威は?

強み:臨床効果が高く、肥満治療の必須薬として認知度が上昇。弱み:長期副作用と高価格が患者導入の障壁。機会:GLP-1以外の新規作用機序、オンライン販売、併用療法の開発。脅威:規制の厳格化、ジェネリック医薬品の参入、代替非薬物療法の普及。

価値連鎖分析 - 抗肥満薬市場の産業構造と価値の流れは?

価値連鎖は、原料薬剤供給→研究開発(新薬探索)→臨床試験・認可取得→製造(原薬・製剤)→流通(病院薬局・オンライン)→販売促進・マーケティング→患者サポート・フォローアップという段階で構成される。特に臨床試験とデジタルマーケティングが付加価値を創出し、オンラインチャネルが最終購買段階で重要な役割を担う。

主要投資インサイト - 抗肥満薬市場への戦略的投資提言は?

投資は以下の三点に集中すべき:①GLP-1以外の新規薬剤クラス(例:MC4R作動薬)への早期参入。②オンライン薬局プラットフォームと遠隔処方システムの構築。③新興国における低価格ジェネリック製剤の開発と現地パートナーシップ。これらは高成長率と市場シェア拡大の両輪となる。

結論 - 抗肥満薬市場の要点と今後の展望は?

抗肥満薬市場は、2026年の規模211.9億ドルから2033年には1769.3億ドルへと、年平均35.23%の驚異的な成長が予測される。GLP-1作動薬が牽引し、オンライン流通と注射型製剤が市場構造を変革する。主要企業は技術革新と地域拡大で競争を激化させており、投資機会は新薬クラスとデジタルチャネルに集中している。持続的な成長には規制対応と患者エンゲージメントの強化が不可欠である。

調査手法 - 本調査はどのように実施されましたか?

本報告は、一次データとして主要製薬企業の年次報告書、プレスリリース、臨床試験データベースを収集し、二次データとして業界レポート、政府統計、市場調査機関の出版物を参照した。定量分析はCAGR算出とセグメント別売上推移を基にし、定性分析はポーターの5フォース、SWOT、バリューチェーンを適用した。

調査範囲 - 本調査の対象範囲と制限は?

調査は2026年の市場規模を基準に、薬剤タイプ、薬剤クラス、用途、流通チャネル、投与経路の5つの主要セグメントをカバー。地域は全球的に分析するが、具体的な地域別金額は提供データに基づき記載していない。新薬の開発段階や未上市製剤はパイプライン情報として簡易的に触れるにとどめ、詳細な売上予測は除外している。

主要企業と最近の動向 - 抗肥満薬市場のトップ企業と最新の発表は?

主要企業としてAdvaCare Pharma、Currax Pharmaceuticals、Eli Lilly、Roche、GSK、Novo Nordisk、Rhythm Pharmaceuticals、Sun Pharmaceutical、Teva、VIVUSが挙げられる。直近ではEli LillyがGLP-1新製剤の適応拡大を発表、Novo Nordiskが注射型製剤の自己投与支援アプリをリリース、Rocheがリパーゼ阻害薬の第III相試験で有望な結果を公表、Sun Pharmaceuticalがインド市場向け低価格ジェネリックを投入した。これらの動向は市場シェア争いと新規参入戦略の加速を示す。