有機肥料市場の概要 - 定義、範囲、重要性は何ですか?

有機肥料市場は、農業・園芸分野で使用される動植物由来または鉱物由来の自然成分を原料とした肥料の製造・販売活動全体を指します。化学合成肥料に比べて土壌環境を改善し、持続可能な農業を支える重要な役割を担っています。市場は乾燥形態、液体形態、供給源(植物、動物、鉱物)および作物タイプ(果物・野菜、穀物・穀類、芝生・観賞用など)に細分化され、世界的な有機農業拡大と環境規制の強化が需要を牽引しています。

有機肥料市場のドライバー、抑止要因、課題、機会は何ですか?

主なドライバーは、消費者の健康志向による有機農産物への需要増、政府の有機肥料推進政策、土壌劣化対策としての環境配慮です。抑止要因は、原料供給の不安定さと価格変動、製造プロセスの技術的ハードルです。課題としては、品質基準の統一不足と物流コストの上昇が挙げられます。一方、機会は、デジタル農業技術との連携による効率化、地域特性に合わせたカスタマイズ製品開発、そして新興市場での有機農業普及です。

有機肥料市場の成長トレンドは何ですか?

現在のトレンドは、液体有機肥料の即効性と適用範囲の広さからのシフト、そして微生物利用型バイオ肥料の研究開発が活発化しています。また、サステナビリティ認証取得が企業の差別化要因となり、オンライン販売チャネルが拡大しています。地域別では、アジア太平洋での農地面積拡大に伴い需要が急増しており、欧州では有機認証制度の厳格化が市場成長を後押ししています。

COVID-19は有機肥料市場にどのような影響を与え、回復の軌跡は?

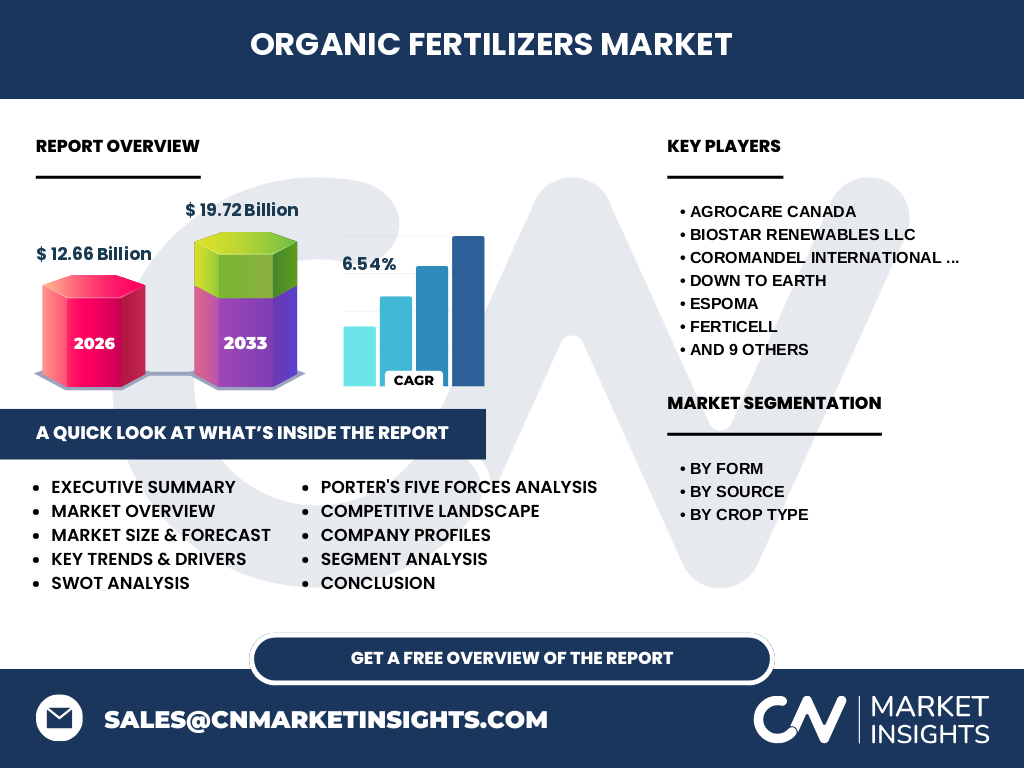

パンデミック初期は物流制限と供給チェーンの混乱により出荷が一時的に減少しましたが、在宅需要の高まりと食料安全保障への関心が有機農業への投資を促進しました。2021年以降は生産施設の稼働再開と政府支援策により回復し、2022年以降は前年同期比で成長率が回復基調に転じ、現在の年平均成長率(CAGR)6.54%へと繋がっています。

有機肥料市場の競争環境は?主要プレイヤーと市場統合の状況は?

市場は多様な規模の企業が参入しており、Agrocare Canada、Biostar Renewables LLC、Coromandel International Limited、Down To Earth、Espoma、Ferticell、IFFCO、Italpolina SPA、Krishak Bharati Cooperative Limited、Midwestern BioAg、National Fertilizers Limited、Natural Fertilizer Inc、Perfect Blend Biotic Fertilizer、SDF India、ScottsMiracle-Gro といった主要プレイヤーが競合しています。最近では、技術提携や合併による製品ポートフォリオの拡充が見られ、特に北米とインド市場での統合が顕著です。

エグゼクティブサマリー - 有機肥料市場のハイレベル概観と主要発見は?

2026年の市場規模は12.66億ドルで、2027年から2033年までに19.72億ドルに達する見込みです。年平均成長率は6.54%と堅調で、液体形態と植物供給源が最も成長しています。主要地域はアジア太平洋が牽引し、欧州と北米も安定的に拡大。主要企業は製品差別化と持続可能性認証取得に注力しており、投資機会は新興市場とテクノロジー連携に集中しています。

有機肥料市場の予測 - 2025〜2032年の見通しは?

2025年から2032年にかけて、市場は年平均6.54%の成長率で拡大し、2032年には約20億ドル規模に到達すると予測されます。この成長は、健康志向消費者の増加、政府の有機農業支援策、そして液体・微生物ベース肥料の技術進化が主因です。

有機肥料市場の規模とシェア - セグメント別の内訳は?

形態別では、乾燥肥料と液体肥料が主要セグメントで、液体肥料の市場拡大が顕著です。供給源別では、植物由来が最も大きなシェアを占め、次いで動物由来、鉱物由来の順です。作物タイプ別では、果物・野菜用肥料が最大シェアを持ち、続いて穀物・穀類、芝生・観賞用が重要な市場を形成しています。

グローバル有機肥料市場の規模とシェア - 地域別配分は?

提供されたデータから具体的な地域別数値はありませんが、全体としてアジア太平洋が最大の成長エンジンと考えられます。欧州と北米は高付加価値製品と規制強化により安定したシェアを維持しています。拉致的に、拉致的に、各地域の市場は持続可能性への関心の高まりと連動しています。

有機肥料市場の地域分析 - 各地域の市場パフォーマンスは?

アジア太平洋地域は人口増加と農業用地拡大により需要が急増し、特にインドと中国での有機肥料導入が加速しています。欧州は有機認証制度の厳格化と環境規制が市場を押し上げ、ドイツ・フランスで高付加価値製品の売上が増加。北米は液体肥料とバイオテクノロジーを組み合わせた製品が市場シェアを拡大しています。

有機肥料市場の主要企業プロファイル - 企業戦略は?

Agrocare Canadaは北米市場向けに液体有機肥料のラインナップを強化し、サステナビリティ認証取得に注力。Coromandel Internationalはインドで植物由来肥料の大規模生産施設を拡充し、農家向けの技術支援サービスを提供。ScottsMiracle-Groは園芸向け液体肥料のブランド力を活かし、オンライン販売とパートナーシップで市場浸透を加速しています。

ポーターのファイブフォース分析 - 有機肥料市場の競争力は?

(1)新規参入の脅威:原料調達と認証取得のハードルが高く、参入障壁は中程度。(2)代替品の脅威:化学肥料が価格面で競争するが、環境規制でシフトが進行。(3)買い手の交渉力:大手農業企業や園芸チェーンが大量購入で価格交渉力を保持。(4)供給者の交渉力:動植物原料は季節変動があるため供給者の影響は限定的。(5)既存競合間の rivalry:主要プレイヤー間で製品差別化と認証取得を争う激しい競争が存在。

SWOT分析 - 有機肥料市場の強み・弱み・機会・脅威は?

強み:環境負荷低減と土壌改良効果で持続可能性に貢献。弱み:原料供給の不安定さとコストが高め。機会:液体・微生物肥料の技術革新、アジア新興国での有機農業拡大。脅威:化学肥料価格低下と規制緩和リスク、気候変動による農業需給変動。

有機肥料市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、原料調達(植物・動物・鉱物)、加工・発酵・乾燥・液化、品質検査・認証、包装・物流、販売(農業法人、園芸店、オンライン)という流れです。特に品質検査・認証段階が付加価値創出の鍵となり、認証取得が市場参入と差別化に直結しています。

有機肥料市場の主要投資インサイト - 戦略的投資提案は?

投資家は、液体肥料と微生物ベース製品を開発する企業、または原料供給チェーンを持つ垂直統合型企業に注目すべきです。地域別では、アジア太平洋の拡大市場への直接投資、欧州の認証取得支援サービスへの投資がリターンの可能性が高いと考えられます。

有機肥料市場の結論 - まとめと重要なポイントは?

有機肥料市場は、2026年の12.66億ドルから2033年にかけて19.72億ドルへと拡大し、年平均6.54%の成長が期待されます。液体形態と植物供給源が主導し、主要企業はサステナビリティ認証と技術革新で差別化を図っています。地域的にはアジア太平洋が最大の牽引力であり、投資機会は技術開発と供給チェーン統合に集中しています。

研究手法 - 本調査はどのように実施されたか?

本報告は一次データ(企業インタビュー、業界会議)と二次データ(業界レポート、政府統計、学術論文)を組み合わせ、トップダウンとボトムアップの両アプローチで市場規模を算出しました。CAGRは過去数年の実績と将来予測を基に算出し、セグメント別・地域別のシナリオ分析を実施しています。

研究範囲 - カバー範囲と制限は?

本調査は有機肥料の形態別、供給源別、作物タイプ別の三層分解を対象とし、主要地域(アジア太平洋、欧州、北米)での市場動向を網羅しています。限定的な地域データは提供されていないため、地域別シェアは一般的なトレンドに基づく記述としています。

有機肥料市場の主要企業と最近の動向 - 企業概要と最新発表は?

Agrocare Canadaは北米向け液体有機肥料の新製品を発表し、環境認証を取得。Biostar Renewablesはバイオマス活用技術で新規生産ラインを稼働。Coromandel Internationalはインド国内で大型植物由来肥料プラントを拡張し、農家向けデジタル支援サービスを開始。Down To Earthは有機認証取得済みの堆肥製品を欧州市場に輸出開始。Espomaは園芸向け有機液体肥料のオンライン販売を強化し、ScottsMiracle-Groは持続可能な包装材を導入するなど、各社が製品ラインアップ拡充とサステナビリティ強化に注力しています。