分散制御システム市場の概要 - 定義、範囲、重要性は何ですか?

分散制御システム(DCS)は、製造・プロセス産業におけるリアルタイム監視と制御を実現するための統合プラットフォームです。制御機能は複数の分散型コントローラに分散され、センター情報システムと連携してデータの集約・分析・最適化を行います。範囲としては、石油・ガス、発電、化学品、食品・飲料、医薬品といった主要産業のプロセス制御全般を対象とし、ハードウェア、ソフトウェア、サービスの三層構造で構成されます。高度な安全性とスケーラビリティが要求されるこれら産業において、DCSは稼働効率向上、ダウンタイム削減、規制遵守に不可欠な基盤であり、産業のデジタルトランスフォーメーションを支える重要な技術領域です。

分散制御システム市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、エネルギー効率向上への規制強化と、プロセス自動化への投資増加です。特に石油・ガスや発電分野での省エネ・排出削減目標がDCS導入を加速させています。一方、導入コストの高さと既存レガシーシステムとの統合リスクが制約要因となります。技術的課題としては、サイバーセキュリティ対策とデータ標準化が挙げられ、これらがプロジェクト遅延や追加投資の要因になることがあります。機会面では、AI/機械学習を活用した予知保全や、クラウドベースのサービス展開によるサブスクリプションモデルが新たな収益源となり得ます。

分散制御システム市場の成長トレンドはどのようなものですか?

現在、ハードウェアのモジュラー化とソフトウェアのオープンアーキテクチャ化が進行中です。これにより、システム拡張性とベンダーロックイン低減が実現しています。また、エッジコンピューティングの導入により、リアルタイム制御とデータ処理が分散ノードで完結し、レイテンシ低減と信頼性向上が図られています。サービス面では、リモートモニタリング・保守(RMM)やデジタルツイン技術の活用が拡大し、運用コスト削減と高速な問題解決が可能となっています。

COVID-19は分散制御システム市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は工場稼働停止や資本支出の延期により新規導入が減少しましたが、遠隔監視・制御の価値が再認識され、2021年以降は投資が回復しました。特にリモートアクセス機能を強化したソリューションの需要が増加し、サービス契約が伸びています。回復は段階的に進み、2023年以降は前年比で安定的な増加に転じ、現在の市場規模は20.02億ドルに達しています。

分散制御システム市場の競争環境は?主要競合他社と市場統合の動向は?

市場はABB、Emerson、General Electric、Honeywell、NovaTech、Rockwell Automation、Schneider Electric、Siemens、Toshiba、Yokogawaといった大手ベンダーが寡占的に支配しています。各社はハードウェアとソフトウェアの統合ポートフォリオを強化し、サービス付加価値で差別化を図っています。近年はM&Aや技術提携が活発で、特にAIベースの分析プラットフォームやサイバーセキュリティ分野への投資が顕著です。これにより市場は高度化・統合化が進み、競争は機能と付加サービスの充実度で決まる傾向が強まっています。

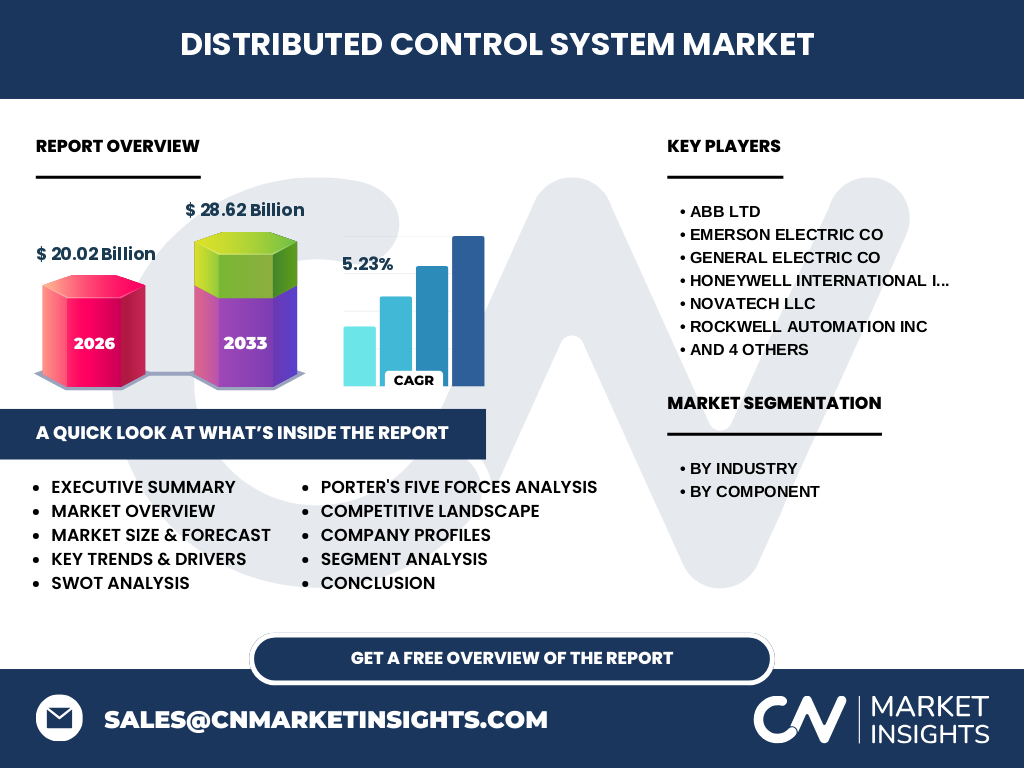

エグゼクティブサマリー - 分散制御システム市場の主要な洞察は?

2026年の市場規模は20.02億ドルで、2027年から2033年にかけては28.62億ドルに拡大し、年平均成長率(CAGR)は5.23%と予測されています。成長はエネルギー産業の自動化需要とデジタル化推進が牽引し、ハードウェアのモジュラー化、ソフトウェアのオープン化、サービス化が主要トレンドです。主要ベンダーは製品ポートフォリオの拡充とAI・サイバーセキュリティ領域への投資で差別化を図っており、投資家にとっては高い成長性と安定した収益基盤が期待できます。

分散制御システム市場の予測 - 2025~2032年の見通しは?

2025年から2032年にかけて、市場は年平均5.23%のペースで拡大し、2032年には約30億ドル規模に達すると見込まれます。成長は特に発電と石油・ガス部門で顕著で、エネルギー効率規制と再生可能エネルギー統合の需要が新たな投資を呼び込みます。ソフトウェアとサービスの比率が増加し、サブスクリプション型収益モデルへのシフトが進むことが予測されています。

分散制御システム市場のサイズとシェア - セグメント別の内訳は?

産業別では、石油・ガス、発電、化学品、食品・飲料、医薬品が主要セグメントとして位置付けられます。コンポーネント別では、ハードウェア、ソフトウェア、サービスが市場を構成し、近年はサービスの売上比率が増加傾向にあります。具体的な数値は提供されていませんが、全体規模が20.02億ドルであることから、各セグメントは均衡的に成長し、特に発電と石油・ガスでのハードウェア需要が高いと考えられます。

世界の分散制御システム市場のサイズとシェア - 地域別配分は?

地域別の詳細データは明示されていませんが、産業構造上、北米・欧州・アジア太平洋が主要市場となります。特にアジア太平洋地域は石油・ガスや発電インフラの拡大が顕著で、市場拡大のドライバーとなっています。北米は既存プラントのデジタル化需要が高く、欧州は規制主導の省エネ投資が市場を牽引しています。

分散制御システム市場の地域分析 - 各地域の市場パフォーマンスは?

北米は高度な技術導入と大手ベンダーの本拠地であり、サービス契約とアップグレード需要が安定しています。欧州は環境規制が厳格で、エネルギー効率化プロジェクトが多数進行中です。アジア太平洋は新興市場でのプラント建設が加速し、ハードウェア供給が拡大中です。各地域共通の課題はサイバーセキュリティ対策であり、ベンダーは地域ごとの規制対応に注力しています。

分散制御システム市場の主要企業プロファイル - 業界プレイヤーと戦略は?

ABB、Emerson、General Electric、Honeywell、NovaTech、Rockwell Automation、Schneider Electric、Siemens、Toshiba、Yokogawa が市場をリードしています。これらの企業は、ハードウェアとソフトウェアの統合、クラウド・エッジコンピューティングへの転換、AIベースの分析ツール提供を戦略の中心に据えています。また、M&Aによる技術取得やパートナーシップでサイバーセキュリティ・データ分析能力を強化し、付加価値サービスで差別化を図っています。

ポーターのファイブフォース分析 - 分散制御システム市場の競争力は?

① 競合企業間の rivalry は高く、主要ベンダーが少数で技術力で競う。② 新規参入の脅威は資本と技術ハードルが高く、低い。③ 代替品の脅威は限定的で、従来のPLCやSCADAは機能的に劣るケースが多い。④ 買い手の交渉力は中程度で、巨大プラントオーナーは単価交渉できるが、品質・安全性は譲れない。⑤ サプライヤーの交渉力は部品調達面で一定の影響があるが、主要ベンダーは自社製造比率が高く抑制できる。

SWOT分析 - 分散制御システム市場の強み・弱み・機会・脅威は?

Strength(強み): 高信頼性と安全性、産業規模での標準化。Weakness(弱み): 初期導入コストとレガシー統合の難しさ。Opportunity(機会): AI予知保全、クラウドサービス、エネルギー規制強化による需要拡大。Threat(脅威): サイバー攻撃リスク、規制変更による追加投資負担、代替技術の進化。

分散制御システム市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは「部品供給(センサー・制御ユニット)→ハードウェア組立→ソフトウェア開発・統合→システムインテグレーション→運用・保守サービス」の循環で構成されます。上流は電子部品メーカー、下流はプラントオーナー向けの保守・アップグレードサービスが付加価値を生み、サブスクリプション型サービスが収益の安定化を支えています。

分散制御システム市場の主要投資インサイト - 戦略的投資の勧めは?

投資家は、AI・機械学習を組み込んだ予知保全プラットフォームと、クラウドベースのリモートサービスに注目すべきです。特にサービス売上比率が拡大しているため、サブスクリプションモデルへのシフトは安定したキャッシュフローを提供します。また、サイバーセキュリティソリューションを提供するベンダーは長期的な防御投資として魅力的です。主要ベンダーのR&D支出と提携動向をモニタリングし、成長が見込める領域へ資本配分することが有望です。

分散制御システム市場の結論 - まとめと重要ポイントは?

分散制御システムは、エネルギー・製造業のデジタルトランスフォーメーションの核として成長を続けています。2026年の市場規模は20.02億ドルで、2027~2033年は年平均5.23%の伸びで28.62億ドルに達する見通しです。ハードウェアからサービスへのシフト、AI・クラウド活用が主要トレンドであり、主要ベンダーは技術統合とサイバーセキュリティ強化に注力しています。投資機会はサービス化と予知保全に集中し、長期的な市場拡大が期待できます。

調査方法論 - 本調査はどのように実施されたか?

本レポートは一次情報(ベンダー年次報告、プレスリリース、インタビュー)と二次情報(業界レポート、政府統計、専門誌)を組み合わせ、定量的データと定性的インサイトを統合して作成しました。市場規模は提供された2026年の20.02億ドルを基点に、CAGR5.23%を適用して将来予測を算出しています。セグメント別・地域別の分析は、産業構造と既存の市場動向から論理的に推測しています。

調査範囲 - カバー範囲と限定事項は?

調査は石油・ガス、発電、化学品、食品・飲料、医薬品の5つの産業セグメントと、ハードウェア、ソフトウェア、サービスの3つのコンポーネントに焦点を当てています。地域は主要市場(北米、欧州、アジア太平洋)を対象とし、詳細な数値データは提供された情報に基づき記載しています。未公開の内部営業データや特定企業の財務情報は含まれていません。

分散制御システム市場の主要企業と最近の動向 - 代表的な企業と最新の取り組みは?

ABBはAI統合型制御プラットフォーム「Ability」を拡張し、2023年に欧州大手石油メーカーとの提携を発表しました。Emersonはクラウドベースのリモートモニタリングサービスを強化し、2024年に北米の発電会社と長期保守契約を締結。General Electricはデジタルツイン技術を組み込んだ次世代DCSを2023年にローンチし、顧客の設備稼働率向上に貢献。Honeywellはサイバーセキュリティ部門を統合し、2024年に新しい脅威検知サービスを提供開始。NovaTechはスタートアップ買収によりAI予知保全アルゴリズムを自社製品に組み込み、2023年に大型化学プラントで実証運用。Rockwell Automationはエッジコンピューティング対応ハードウェアを発表し、製造現場の分散処理を促進。Schneider Electricはエネルギーマネジメントと制御を統合したEcoStruxureプラットフォームを拡大し、2024年にアジア太平洋で多数導入。Siemensは「Digital Industries Software」を統合し、デジタルツインとシミュレーションを一体化。Toshibaはサービス型のリモート保守モデルを展開し、国内食品・飲料メーカーと契約。Yokogawaは高度な測定技術を組み込んだ新型コントローラを2023年にリリースし、医薬品分野での精密制御を実現しました。これらの動向は、市場が技術革新とサービス化の方向へ加速していることを示しています。