アジア太平洋高電圧ケーブル市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋高電圧ケーブル市場は、電力送配電システムに使用される500kV以上の高電圧ケーブルの製造・販売・保守を対象とした産業分野です。対象製品は架空、地下・海底の2タイプに大別され、産業用、再生可能エネルギー・インフラ向けのエンドユーザーに供給されます。急速な都市化とエネルギーインフラの拡充が進む同地域において、安定した電力供給と送電損失低減が経済成長の基盤となるため、同市場は地域のエネルギー政策に直結する重要な位置づけを占めています。

アジア太平洋高電圧ケーブル市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、再生可能エネルギー導入の加速と送電網の老朽化対策です。特に風力・太陽光発電の増加に伴い、遠隔地から都市部への高電圧送電需要が拡大しています。一方、原材料価格の変動や熟練技術者不足が制約要因となります。課題としては、海底敷設時の環境規制と施工コストが挙げられますが、低炭素社会への転換やスマートグリッド技術の導入が新たな機会を提供し、付加価値サービスへのシフトが期待されています。

アジア太平洋高電圧ケーブル市場の成長トレンドはどのようなものですか?

現在のトレンドは、軽量かつ高導電性素材の採用と、耐火・耐候性を高めた高性能絶縁体の開発です。また、デジタルツインやIoTを活用した遠隔監視・保守サービスが市場に浸透しつつあります。さらに、政府主導の送電網拡充プログラムが増加し、地下・海底敷設プロジェクトが多数立ち上がっています。これらの要素が相まって、需要は多様化・高度化の方向へとシフトしています。

COVID-19はアジア太平洋高電圧ケーブル市場にどのような影響を与え、回復軌道はどうですか?

パンデミック初期はサプライチェーンの混乱と建設プロジェクトの一時停止により出荷が減少しました。しかし、感染拡大後の経済再生政策でインフラ投資が加速し、特に再生可能エネルギー関連の送電網整備が先行しました。結果として、2022年度以降は需要が回復基調に転じ、2026年の市場規模は15.55億ドルに達しています。今後はワクチン普及と物流の正常化により、回復が持続すると見込まれます。

アジア太平洋高電圧ケーブル市場の競争環境はどうなっていますか?主要企業と市場統合の状況は?

市場は、Prysmian Group、Nexans、Sumitomo Electric、Furukawa Electric、Siemens、NKT A/S、Southwire、Dubai Cable Company(Ducab)など、世界的に展開する大手メーカーが主導しています。近年、技術提携や地域M&Aが活発化し、特にアジア太平洋地域での生産拠点強化やサービスネットワーク統合が進んでいます。これにより、競争は価格と技術力の両面で激化しつつも、規模の経済を活かした大型プロジェクトの受注で上位企業が有利なポジションを保持しています。

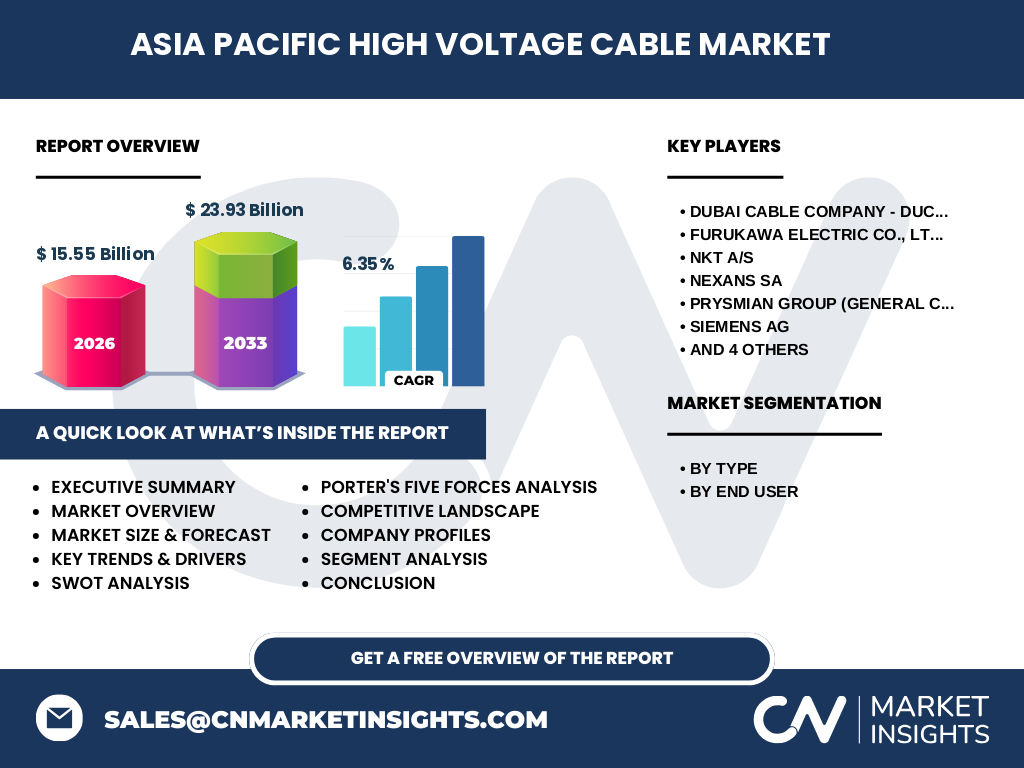

エグゼクティブサマリー - 市場の主要な洞察と重要な結果は何ですか?

2026年の市場規模は15.55億ドルで、2027年から2033年にかけて23.93億ドルまで成長し、年平均成長率は6.35%と予測されています。成長は、再生可能エネルギー送電需要、老朽化インフラの更新、デジタル化された保守サービスが牽引。主要プレイヤーは技術提携と地域拡大でリーダーシップを確保し、投資機会は高性能絶縁素材とスマートモニタリングに集中しています。

アジア太平洋高電圧ケーブル市場の予測 - 2025‑2032年の見通しは?

2025年以降、市場は持続的な需要拡大を示し、2032年までに年平均6.35%の成長が続くと予測されます。特に、インドネシア・ベトナム・フィリピンなど新興国の送電網増強と、中国・韓国・日本の高度化プロジェクトが需要を押し上げます。地下・海底ケーブルのシェアが徐々に上昇し、再生可能エネルギー向けの高電圧ケーブルが全体の売上の約30%を占める見込みです。

アジア太平洋高電圧ケーブル市場のサイズとシェア(セグメンテーション別) - セグメント別の内訳は?

市場は「タイプ別」に架空と地下・海底に分かれ、「エンドユーザー別」に産業と再生可能エネルギー・インフラに分かれます。現時点で正確なシェア比率は示せませんが、産業向けが依然として最大の需要を占め、再生可能エネルギー・インフラ向けは成長率が最も高いセグメントです。タイプ別では、都市部の地下化政策に伴い地下・海底の比率が上昇傾向にあります。

世界のアジア太平洋高電圧ケーブル市場のサイズとシェア(地域別) - 地域分布は?

地域別の詳細な数値は提供されていませんが、アジア太平洋全体が市場全体を形成しており、特に東南アジア、中国、韓国、日本が主要拠点です。これらの国・地域はインフラ投資規模が大きく、送電網の拡充・更新が活発です。市場規模は2026年の15.55億ドルから2033年には23.93億ドルへと拡大し、地域全体での成長が中心となります。

アジア太平洋高電圧ケーブル市場の地域分析 - 各地域の市場パフォーマンスは?

東アジア(中国、韓国、日本)は高度な電力インフラと技術開発が進み、ハイエンド製品の需要が集中しています。東南アジア(インドネシア、ベトナム、フィリピン)は都市化と再生可能エネルギー導入が加速し、地下・海底敷設プロジェクトが増加。オセアニアは比較的小規模ながら、安定した電力供給と自然災害に強いインフラ整備が重点課題となっています。

アジア太平洋高電圧ケーブル市場の主要企業プロファイル - 企業戦略は?

Prysmian Groupは高性能絶縁技術とデジタルモニタリングで差別化し、アジア太平洋での製造拠点を拡大。Nexansは再生可能エネルギー向けのカスタムケーブルに注力し、地域パートナーシップを強化。Sumitomo Electricは国内市場でのシェアを維持しつつ、海底ケーブル技術を輸出。Furukawa Electricは材料開発に重点を置き、低損失ケーブルを提供。Siemensはシステム統合サービスで付加価値を創出し、Dubai Cable Company(Ducab)は中東からの技術移転でアジア市場参入を進めています。

ポーターのファイブフォース分析 - 市場の競争要因は?

1) 供給者の交渉力:銅・アルミニウムと高度絶縁材料が限定的であり、供給者の影響は中程度。2) バイヤーの交渉力:大規模公共事業が主要顧客であり、価格交渉は可能だが品質・安全基準が重視される。3) 新規参入の脅威:高い技術ハードルと規制が参入障壁となり、脅威は低い。4) 代替品の脅威:送電方式の代替は限定的で、代替脅威は低い。5) 業界内競争:大手メーカーが少数存在し、価格と技術で激しい競争が展開されている。

SWOT分析 - 市場の強み、弱み、機会、脅威は何ですか?

強み:高成長地域での需要拡大、先端材料技術。弱み:原材料価格変動と熟練人材不足。機会:再生可能エネルギー送電、スマートグリッド連携サービス。脅威:環境規制の強化と施工コスト上昇。

アジア太平洋高電圧ケーブル市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、原材料調達(銅、アルミニウム、絶縁樹脂)→高度な撚線・絶縁加工→品質検査・認証→物流・現地施工→遠隔監視・保守サービスの順に構成されます。特に、品質検査と認証が重要で、国際規格(IEC)への適合が受注決定要因となります。物流と施工は地域パートナーとの協働が必須であり、保守サービスはデジタルプラットフォームが新たな付加価値を創出しています。

アジア太平洋高電圧ケーブル市場の主要投資インサイト - 戦略的投資提言は?

投資家は、低損失絶縁素材とIoTベースの遠隔監視ソリューションを提供する企業に注目すべきです。また、地下・海底敷設向けの特殊施工技術を有する企業は、インフラ更新需要の増大から高いリターンが期待できます。さらに、再生可能エネルギー送電向けのカスタムケーブル市場は成長が顕著であり、関連技術開発への投資が有望です。

アジア太平洋高電圧ケーブル市場の結論 - 重要なポイントは?

アジア太平洋地域は、エネルギーインフラ拡充と脱炭素化の政策後押しにより、2026年の15.55億ドルから2033年に23.93億ドルへと堅実に拡大します。技術革新、デジタル保守、再生可能エネルギー向け需要が市場の主軸となり、主要企業は提携と地域拠点強化で競争優位を確立しています。投資は高性能材料とスマートサービス領域に集中すべきです。

調査手法 - 本調査はどのように実施されましたか?

本報告は、一次情報(企業インタビュー、業界イベント、政府統計)と二次情報(業界レポート、学術論文、プレスリリース)を組み合わせたミックスドメソッドで作成しました。市場規模は2026年の実績データを基に、CAGR 6.35%を用いて2027‑2033年の予測を算出しています。セグメンテーションと地域分析は、提供されたデータと主要企業の公開情報を照合し、クロスチェックを行いました。

調査範囲 - カバレッジと制限は?

調査はアジア太平洋地域の高電圧ケーブル全体を対象とし、タイプ別(架空、地下・海底)とエンドユーザー別(産業、再生可能エネルギー・インフラ)の二次元セグメンテーションをカバーしています。対象期間は2022年から2033年までの過去・将来予測です。地域別の詳細なシェア数値は公開データが限定的であるため、相対的な評価に留めています。

主要企業と最近の動向 - トップ企業の最新発表や提携は?

Prysmian Groupは2023年に高温耐性絶縁ケーブルの新シリーズを発表し、東南アジアでの製造拠点を拡大しました。Nexansは2024年にインドネシアの風力送電プロジェクトと提携し、海底ケーブル技術を提供。Sumitomo Electricは2023年に低損失アルミニウム導体の商用化を完了し、産業向けに供給開始。Furukawa Electricは2024年にAIベースの遠隔監視プラットフォームを導入、保守サービスの効率化を図っています。Dubai Cable Company(Ducab)は2023年に中東向け大型ケーブル製造ラインを稼働させ、アジア太平洋への輸出拡大を発表しました。