バイオアナリティカル テスティングサービス市場の概要 - 定義、範囲、重要性は何ですか?

バイオアナリティカル テスティングサービス市場は、創薬・バイオテクノロジー分野において、薬物動態、バイオマーカー、免疫原性、ウイルス学的検査、細胞ベースアッセイなどの解析サービスを提供する産業を指します。対象は製薬・バイオ製薬会社、受託研究機関、受託開発・製造機関と広範です。正確な分析は開発リスク低減、臨床試験の成功率向上、規制遵守に不可欠であり、医薬品開発全体の品質・速度を支える重要な基盤となります。

バイオアナリティカル テスティングサービス市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは新薬パイプラインの増加、個別化医療へのシフト、COVID-19後のバイオマーカー需要拡大です。一方、解析コスト上昇と高度な技術人材不足が制約となります。課題としては規制環境の変動とデータ品質管理が挙げられますが、AI・機械学習を活用した高速解析やアジア太平洋地域の投資拡大は大きな機会と捉えられています。

バイオアナリティカル テスティングサービス市場の成長トレンドは何ですか?

現在のトレンドは、マルチオミクス統合解析、リアルタイムバイオマーカー測定、遠隔試験サービスの拡充です。また、ウイルス学的検査の需要が高まり、細胞ベースアッセイの自動化が進んでいます。これらは開発期間短縮と費用効率化を同時に実現し、市場の拡大を後押ししています。

COVID-19 がバイオアナリティカル テスティングサービス市場に与えた影響と回復軌道は?

パンデミックはウイルス学的検査と免疫原性解析の需要を急増させ、市場を一時的に加速させました。同時にサプライチェーンの混乱で一部サービスが遅延しましたが、2022年以降は正常化し、2023年以降は新興感染症対策とバイオマーカー研究が持続的な成長基盤となり、回復軌道は上向きです。

バイオアナリティカル テスティングサービス市場の競争環境は?主要競合と市場統合の状況は?

主要競合は、Charles River Laboratories、Eurofins Scientific、Labcorp Drug Development、SGS、Intertek、ICON、Pharmaron、KCAS Bioanalytical、Element Materials、CD BioSciences、Syneos Health です。近年は買収や戦略的提携が活発で、特に欧州と北米の大手がアジアの受託機関を統合し、サービスポートフォリオを拡充しています。これにより市場は高度に集中化しつつ、ニッチ分野での差別化が進んでいます。

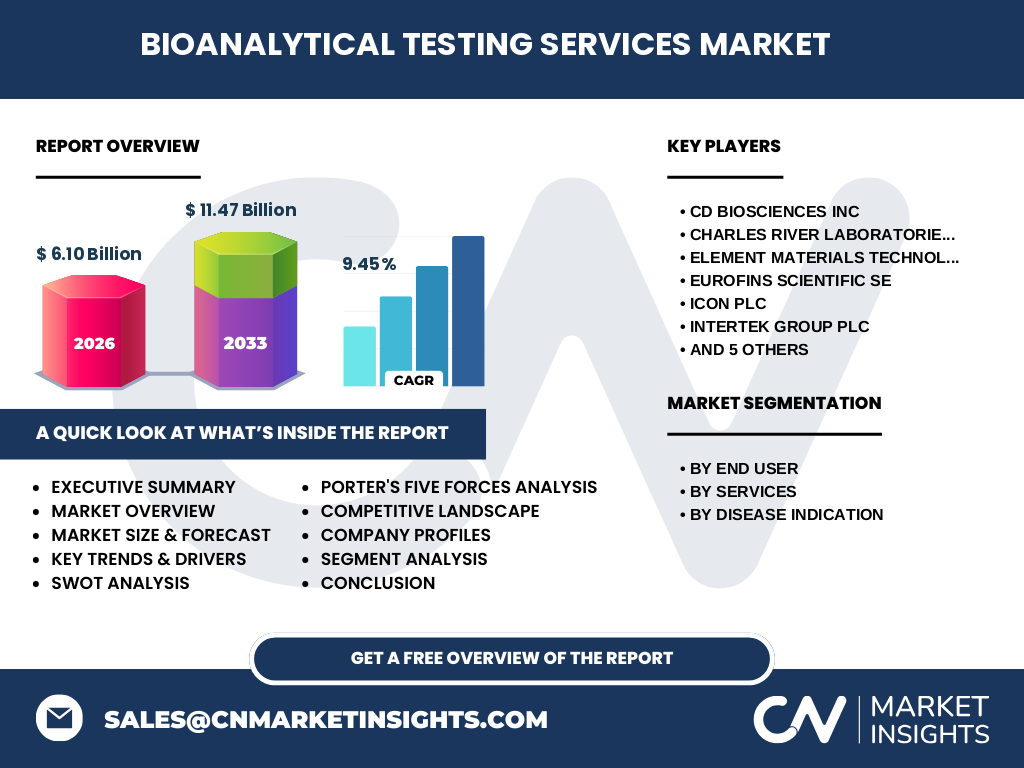

エグゼクティブサマリー - バイオアナリティカル テスティングサービス市場の重要ポイントは?

2026年の市場規模は6.10億ドルで、2027~2033年の予測は11.47億ドル、年平均成長率は9.45%と高成長が見込まれます。主要セグメントは製薬・バイオ製薬会社向けサービスが中心で、薬物動態とバイオマーカーが売上の大部分を占めます。地域別では北米がリーダーで、アジア太平洋が次の成長エンジンです。主要プレイヤーは技術投資と提携で競争力を強化しています。

バイオアナリティカル テスティングサービス市場の予測 - 2025~2032 年間の見通しは?

2025年から2032年にかけて、市場は年平均9.45%の速度で拡大し、2032年には約12億ドル規模に到達すると予測されます。成長は薬物動態解析とバイオマーカー検出の需要が牽引し、特に腫瘍学・代謝性疾患領域での新薬開発が主要ドライバーとなります。アジア太平洋地域の投資増加が全体成長を上方修正する要因です。

バイオアナリティカル テスティングサービス市場の規模とシェア - セグメント別の内訳は?

エンドユーザー別では、製薬・バイオ製薬会社が最大シェアを占め、次いで受託研究機関、受託開発・製造機関の順です。サービス種別では薬物動態、バイオマーカー、免疫原性が主要カテゴリです。疾患適応別では腫瘍学、代謝性疾患、循環器系が主要領域となり、各カテゴリが市場全体の構成を支えています。

世界のバイオアナリティカル テスティングサービス市場規模とシェア - 地域別分布は?

北米が最大の市場規模を維持し、続いて欧州、アジア太平洋が拡大しています。特に中国・インドの研究開発投資増加が地域シェアを押し上げ、ラテンアメリカと中東・アフリカは成長余地が大きいと評価されています。

バイオアナリティカル テスティングサービス市場の地域分析 - 詳細な地域別パフォーマンスは?

北米は高度な規制環境と大手製薬企業の集中により高付加価値サービスが主流です。欧州は品質認証と標準化が強みで、特にドイツ・フランスでの需要が顕著です。アジア太平洋はコスト競争力と新興市場の医薬品承認が加速し、インド・中国での受託研究拠点が増加しています。各地域は規制・投資環境に応じたサービス形態で差別化しています。

バイオアナリティカル テスティングサービス市場の主要企業プロフィール - 業界プレイヤーと戦略は?

Charles River Laboratoriesは統合サービスとデジタル解析プラットフォームで差別化。Eurofinsは多様なバイオマーカーパネルとグローバルラボネットワークを強化。Labcorpは臨床試験と連動したデータ管理で付加価値提供。SGSは品質保証と規制コンサルティングを組み合わせ、Intertekは検査・認証サービスと連携。各社はM&Aや技術提携でポートフォリオ拡充を図っています。

バイオアナリティカル テスティングサービス市場のポーターの5つの力分析は?

新規参入の壁は高度な専門知識と設備投資が必要なため高い。一方、代替品の脅威は低く、専門解析の代替は限られます。買い手は大手製薬会社中心で交渉力は相対的に高いが、品質と納期が重視されます。供給者は試薬・機器メーカーで、特定サプライヤーへの依存は限定的。既存競争は技術力とサービス速度で激化しています。

バイオアナリティカル テスティングサービス市場のSWOT分析は?

Strength(強み): 高度な専門技術と規制対応力。Weakness(弱み): 設備投資コストと人材確保の課題。Opportunity(機会): AI解析、アジア市場の拡大、バイオマーカー需要増。Threat(脅威): 規制変更リスクとコスト上昇圧力。

バイオアナリティカル テスティングサービス市場のバリューチェーン分析は?

バリューチェーンは、試薬・機器調達 → サンプル受領・前処理 → 分析プラットフォーム(LC‑MS、ELISA、フローサイトなど) → データ取得・解析 → 報告書作成・規制提出 の順に構成されます。各段階での自動化とデジタル化が付加価値創出の鍵となり、特にデータ解析と報告段階でのAI活用が競争優位を生み出します。

バイオアナリティカル テスティングサービス市場における重要な投資インサイトは?

投資家は、AI・機械学習による高速解析プラットフォームを保有する企業、アジア太平洋地域での受託開発拠点を持つ企業、及び規制対応サービスを統合した企業に注目すべきです。M&Aによるポートフォリオ拡大や、パートナーシップでの市場アクセス強化も価値向上のポイントです。

バイオアナリティカル テスティングサービス市場の結論 - 要点と今後の展望は?

市場は2026年の6.10億ドルから2027~2033年の予測11.47億ドルへと急速に拡大し、年平均9.45%の成長が期待されます。技術革新と地域拡大が牽引力であり、競争はサービス品質とデジタル化で差別化されます。今後はAI活用とアジア市場の深化が市場リーダーシップを左右する重要因子です。

調査方法論 - 本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書、プレスリリース、インタビューを収集し、二次情報として業界レポート、政府統計、学術文献を参照しました。市場規模は2026年実績を基に、CAGR9.45%を適用し2027~2033年の予測を算出しています。セグメント別分析は提供された分類に基づき、定量的な比率は示さず定性的評価を中心としています。

調査範囲 - カバー範囲と制限は?

調査はグローバルレベルでエンドユーザー別、サービス種別、疾患適応別の三層構造に焦点を当て、主要地域(北米、欧州、アジア太平洋)を対象とします。財務数値は提供された市場規模と予測のみ使用し、他の具体的な市場シェアや地域別金額は含まれていません。時間的範囲は2022年以降の最新動向を中心にしています。

バイオアナリティカル テスティングサービス市場の主要企業と最近の動向 - 主要企業と最新の発表、製品、提携は?

Charles River LaboratoriesはAI解析プラットフォーム「R&D360」拡張を発表。Eurofinsは新たなバイオマーカー検査キットを上市し、アジアでのラボ増設を完了。Labcorpは臨床試験データ統合サービスを強化し、SGSは規制コンサルティング部門を統合。Intertekはウイルス学的検査の認証サービスを拡大し、Pharmaronは細胞ベースアッセイ自動化装置を導入。KCASはバイオマーカーパネルの標準化プロジェクトを開始し、CD BioSciencesは受託開発パイプラインを拡大。Syneos Healthはデジタル臨床試験プラットフォームを提携で拡充しています。