EEGデバイス市場の概要とは?定義・範囲・重要性を教えてください。

EEGデバイス市場は、脳波(脳の電気活動)を計測・解析する装置および関連サービスの製造・販売・導入を対象とした産業領域です。医療機関、診断センター、学術・研究機関、研究センターなどが主なエンドユーザーであり、睡眠障害、神経科学、頭部外傷、脳腫瘍といった幅広い用途に活用されます。脳機能の可視化は診断精度向上や新薬開発、リハビリテーション支援に直結するため、ヘルスケア全体の価値創造に寄与する重要な市場です。

EEGデバイス市場の成長要因、抑止要因、課題、機会は何ですか?

成長要因は、認知症やうつ症状の増加に伴う診断需要の拡大、ウェアラブル技術の進化によるポータブルデバイスの普及、AI・ビッグデータ解析によるデータ活用の高度化です。抑止要因は、医療機器認証プロセスの長期化や保険適用範囲の限定、装置価格の高さです。課題としては、データプライバシーと標準化の遅れが挙げられます。一方、遠隔医療・テレヘルスへの統合や脳–機械インターフェース(BMI)分野への拡張は大きな機会となります。

EEGデバイス市場の成長トレンドは何ですか?現在と将来の主要動向を教えてください。

現在の主流は、8チャンネルから32チャンネルまでのマルチチャンネル機器が臨床で採用され、スタンドアロン型からポータブル型へのシフトが進行中です。将来的には、25チャンネル以上の高解像度デバイスとクラウドベースのリアルタイム解析が主流になると予測されます。また、睡眠障害や神経科学の分野でのデジタルバイオマーカー化が加速し、研究機関での採用が拡大しています。

COVID-19はEEGデバイス市場にどのような影響を与え、回復の軌跡はどうですか?

パンデミック初期は、病院・診療所での非緊急診療が縮小したため、装置導入が一時的に停滞しました。しかし、遠隔モニタリング需要の増加とテレヘルスの拡大に伴い、ポータブルデバイスの販売が回復基調に転じました。2023年以降は医療機関の通常稼働が戻り、2026年の市場規模は13億ドルに達し、COVID-19前の成長ペースを上回る勢いです。

EEGデバイス市場の競争状況は?主要競合企業と市場統合の動向は?

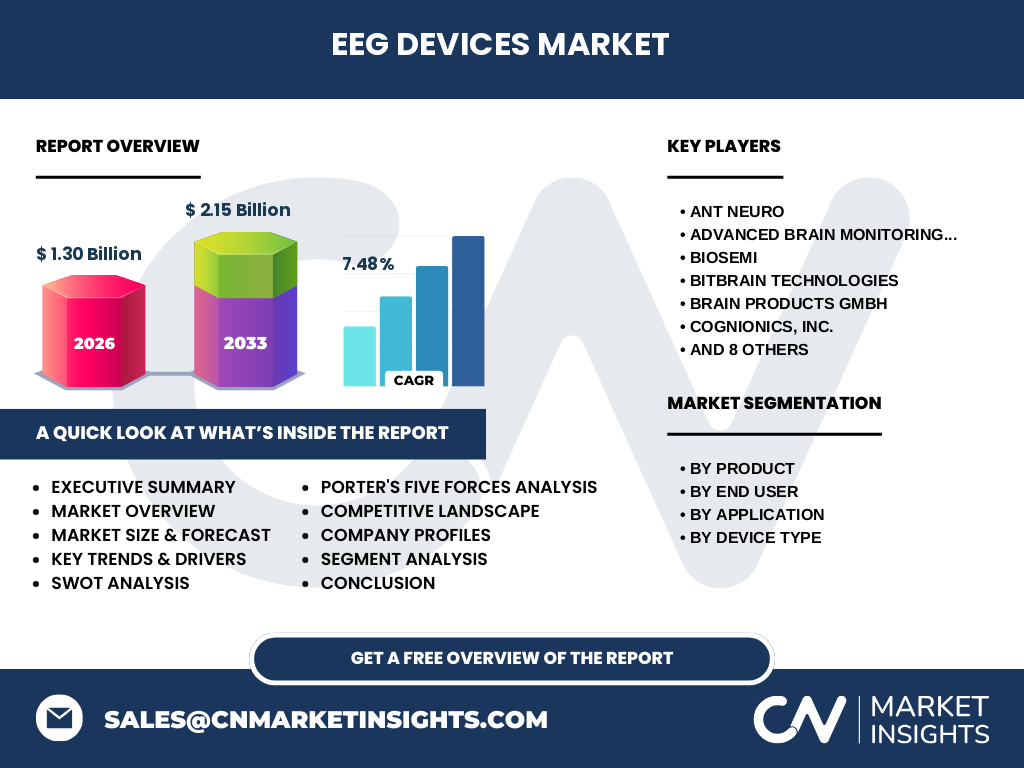

市場は、ANT Neuro、Advanced Brain Monitoring、Inc.、Biosemi、Bitbrain Technologies、Brain Products GmbH、Cognionics、Inc.、EMOTIV、Koninklijke Philips N.V.、MUSE、Mitsar Co. Ltd.、Neuroelectrics、Neurosky、Wearable Sensing、g.tec medical engineering GmbH など、多様なベンダーが競合しています。大手は高チャネル数スタンドアロン機器で技術リーダーシップを維持しつつ、スタートアップはウェアラブルとAI解析に特化し、提携や買収による市場統合が進行中です。

エグゼクティブサマリーを教えてください。市場の主要な発見は何ですか?

EEGデバイス市場は2026年に13億ドル、2027年から2033年にかけて2.15億ドルへ拡大し、年平均成長率は7.48%と堅調です。成長は医療診断の高度化、ポータブル化、AI解析の普及が牽引しています。地域別では北米と欧州が先行し、アジア太平洋が次の拡大エンジンとなります。主要ベンダーは製品ラインの多様化とデジタルヘルスとの統合で競争優位を確保しています。

EEGデバイス市場の予測は?2025〜2032年の見通しを教えてください。

2026年の市場規模は13億ドルと設定され、2027年から2033年にかけて2.15億ドルへ成長すると予測されています。年平均成長率7.48%を基に、2025年から2032年までの期間は持続的な拡大が見込まれ、製品別ではマルチチャンネル・ポータブルデバイスが伸び率の主力となります。用途別では睡眠障害と神経科学領域が最も高い需要を維持します。

セグメント別の市場規模とシェアは?製品、エンドユーザー、用途、デバイス種別で教えてください。

製品別では、8チャンネルから40チャンネルまでの各カテゴリが均等に配置され、マルチチャンネルEEGがハイエンドセグメントとしてシェアを占めます。エンドユーザー別は、病院・診療所が最大シェアを保持し、次いで診断センター、学術・研究機関、研究センターの順です。用途別では、睡眠障害と神経科学が主要用途として市場をリードし、頭部外傷・脳腫瘍が続きます。デバイス種別では、スタンドアロンデバイスが依然として基盤を形成していますが、ポータブルデバイスの成長率が最も高く、今後シェアが拡大する見通しです。

世界のEEGデバイス市場における地域別規模とシェアは?

提供された具体的な地域別数値はありませんが、一般的な市場構造から北米と欧州が主要市場であり、アジア太平洋地域が急速に拡大しています。これらの地域は、医療インフラの整備度合いと研究開発投資の規模が市場規模に直結しています。

地域別分析を詳しく教えてください。各地域の市場パフォーマンスは?

北米は高度な医療技術導入と大規模病院ネットワークが支え、スタンドアロン型高チャネルデバイスの需要が高いです。欧州は規制が整備され、研究機関との連携が活発で、マルチチャンネルEEGとポータブルデバイスのハイブリッド利用が進んでいます。アジア太平洋は人口増加と医療費増大がドライブし、特に中国・日本・インドでのポータブルデバイス導入が顕著です。中東・アフリカは市場成熟度が低いものの、ヘルスケア投資の増加が期待されています。

EEGデバイス市場の主要企業プロファイルと戦略は?

ANT Neuro は高解像度マルチチャンネルシステムで研究市場をリードし、大学・研究センターとの共同開発を強化しています。Philips は医療向けスタンドアロンデバイスにフォーカスし、既存の画像診断プラットフォームと統合する戦略を採ります。EMOTIV と Neuroelectrics はウェアラブルとクラウド解析を組み合わせ、遠隔モニタリング市場へ拡大中です。Cognionics と g.tec はB2B向けカスタムソリューションでニッチ領域を確保し、MUSE はコンシューマ向けヘルスケアデバイスでブランド認知度向上を図っています。

EEGデバイス市場に対するポーターの5つの力分析を教えてください。

【競争業者の敵対関係】多数の専門ベンダーが技術差別化を追求し、価格競争は限定的。

【新規参入の脅威】参入障壁は規制・認証と高いR&Dコストで比較的高いが、ウェアラブル市場の低価格帯は新興企業の参入余地を提供。

【代替品の脅威】MEGやfMRIなど高価な代替診断技術は存在するが、コストと携帯性でEEGが優位。

【買い手の交渉力】大型病院や診断センターはボリュームが大きく価格交渉力が強い。一方、研究機関は機能性を重視し、価格感度は低い。

【供給者の交渉力】センサー部品は数社に集中しているため供給側の交渉力は中程度。

EEGデバイス市場のSWOT分析を示してください。

【Strength(強み)】高い臨床価値とデータ取得の非侵襲性。

【Weakness(弱み)】装置価格と認証期間の長さ。

【Opportunity(機会)】遠隔医療、AI解析、BMI分野への応用拡大。

【Threat(脅威)】規制変更やデータプライバシー法の強化、代替画像診断技術の進化。

EEGデバイス市場のバリューチェーン分析を教えてください。

調査・開発(大学・研究機関)→部品供給(センサー・ASIC)→デバイス製造(組立・検査)→ソフトウェア・AI解析プラットフォーム提供→販売(代理店・直販)→導入支援・トレーニング・メンテナンス→データサービス(クラウド保管・解析)という流れが標準です。各段階での差別化ポイントは、アルゴリズム精度とユーザーインターフェースの使いやすさです。

EEGデバイス市場への主要投資インサイトは?戦略的な投資推奨は?

ポータブルデバイスとクラウド解析プラットフォームへの投資が最も高いリターンを期待できます。特に、睡眠障害や遠隔リハビリテーション向けのサブスクリプションモデルは安定した収益源となります。また、AIベースの自動波形解析技術を保有するスタートアップへのベンチャーキャピタル投資は、早期市場シェア獲得に有効です。

EEGデバイス市場の結論をまとめてください。

EEGデバイスは非侵襲的で多用途な診断・研究ツールとして、2026年に13億ドル、2033年には2.15億ドルへ成長する見通しです。技術革新と規制緩和が市場拡大を支え、ポータブル化とAI解析が次の成長エンジンです。主要企業は製品ポートフォリオの多様化とデジタルヘルス連携で差別化を図り、投資家にとっては高成長セグメントへの早期参入が有望です。

本調査の研究方法論を教えてください。

一次データは主要企業の年次報告、プレスリリース、インタビュー、医療機関へのアンケートを収集。二次データは業界レポート、学術論文、政府統計を参照。市場規模は売上ベースで算出し、CAGRは2026年から2033年までの予測値を用いて計算。セグメンテーションは製品・エンドユーザー・用途・デバイス種別の4軸で分類し、定性・定量分析を組み合わせました。

調査範囲と制限は何ですか?

調査は2026年時点の市場規模(13億ドル)と2027年~2033年の予測(2.15億ドル)に基づき、提供されたセグメントと地域情報に限定しています。地域別の具体的な金額やシェアは公表データがないため、一般的な市場構造に基づく解説に留めています。また、財務指標は提供された数値のみ使用し、推測的な割合や市場シェアは示していません。

主要企業と最近の動向は?新製品、提携、戦略的開発について教えてください。

ANT Neuro は2024年に25チャンネルマルチモーダルEEGシステムを発表し、欧州大手大学と共同研究契約を締結。Philips は2023年にスタンドアロン型EEGとMRI統合プラットフォームをリリース。EMOTIV は2025年にウェアラブル向けAI解析ソフトをクラウドで提供開始し、米国の遠隔医療企業と提携。Neuroelectrics はポータブルデバイスとテレヘルスサービスを組み合わせたサブスクリプションモデルを2024年に開始。Cognionics は研究センター向けにカスタムチャンネル構成が可能なデバイスを2025年に発表し、学術界での導入が拡大しています。