スマートコンテナ市場の概要 - 定義、範囲、重要性は何ですh3>

スマートコンテナ市場は、GPS、セルラー、長距離広域ネットワーク、ブルートゥース・ローエナジーなどの通信技術を組み込み、ハードウェア、ソフトウェア、サービスといった構成要素で貨物コンテナの位置・状態・温度・湿度などをリアルタイムに監視・管理するソリューション群を指します。食品・飲料、医薬品、石油・ガス、化学品といった高付加価値産業での物流可視化需要が高まり、サプライチェーンの効率化・リスク低減に直結するため、国際物流全体のデジタル化を牽引する重要な市場と位置付けられています。

スマートコンテナ市場のドライバー、抑制要因、課題、機会は何ですh3>

主な成長ドライバーは、貿易量増加に伴う物流可視化への需要、IoT技術のコスト低下、そして規制当局による温度管理義務化です。抑制要因としては、導入初期コストの高さと既存物流インフラとの統合難易度が挙げられます。課題は、データセキュリティと標準化の遅れです。一方、機会は、AI・ビッグデータ解析による予測保守サービスの拡大や、サステナビリティ評価のためのCO₂排出モニタリング機能の付加価値提供です。

スマートコンテナ市場の成長トレンドはどのようなものですh3>

現在、ハードウェアの小型化と長時間バッテリー化が進み、コンテナ内部の環境センサーが多機能化しています。ソフトウェア面では、クラウドベースの統合プラットフォームが主流となり、複数の運送業者間でデータ共有が容易になっています。また、サービスとしてのサブスクリプションモデルが拡大し、初期投資負担を軽減する形で導入が加速しています。

COVID-19がスマートコンテナ市場に与えた影響と回復の軌跡は何ですh3>

パンデミック期には国際物流が減速し、一時的に新規導入が減少しました。しかし、サプライチェーンの不透明性が顕在化したことで、リアルタイム追跡への需要が急増。2022年以降は、物流再開に伴い導入ペースが回復し、現在は前年比で大幅な成長を示しています。

スマートコンテナ市場の競争環境はどのようになっていますか

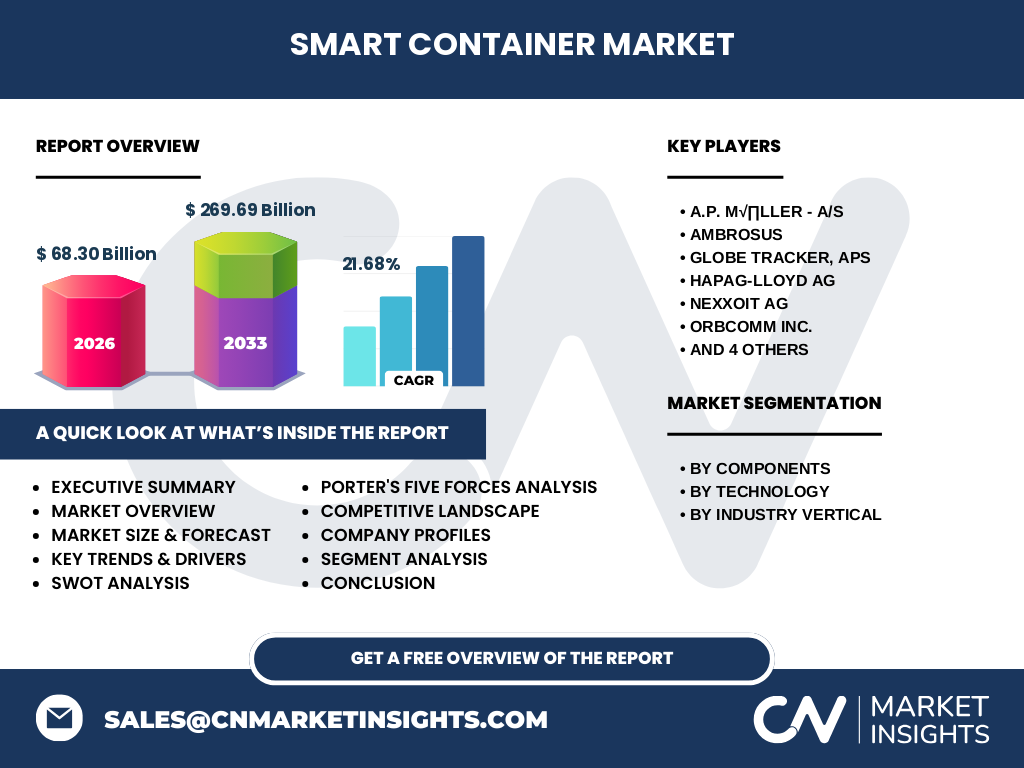

主要プレイヤーはA.P. M√∏ller - A/S、Ambrosus、Globe Tracker(ApS)、Hapag-Lloyd AG、Nexxoit AG、Orbcomm Inc.、Philips Connect Technologies、Smart Containers Group AG、Traxens、Zillionsource Technologiesなどです。市場は技術提携や共同開発による連携が進む一方、特許取得や独自プラットフォームで差別化を図る企業が増え、競争が激化しています。

エグゼクティブサマリー - スマートコンテナ市場の主要な所見は何ですh3>

2026年の市場規模は68.30億ドルで、2027年から2033年にかけて269.69億ドルへと拡大し、年平均成長率は21.68%と非常に高いです。ハードウェア・ソフトウェア・サービスの三層構造が成熟し、食品・飲料や医薬品といった高付加価値産業での採用が牽引しています。主要企業はデジタルプラットフォームの統合と地域拡大に注力しており、投資機会はAI活用型サービスと地域別カスタマイズに集中しています。

スマートコンテナ市場の予測 - 2025年から2032年の見通しは

2025年から2032年にかけて、上記CAGR 21.68%が維持されると仮定した場合、市場規模は年平均で約20億ドル以上の伸びが見込まれます。特に2028年以降は、北米・欧州に続きアジア太平洋地域での導入が加速し、全体成長を支える要因となります。技術別ではGPSとセルラーが基盤を保持しつつ、長距離広域ネットワークの需要が顕著に増加する見込みです。

スマートコンテナ市場のセグメント別規模とシェアはどのようになっていますか

構成要素別では、ハードウェアが基盤技術として最大シェアを占め、次いでソフトウェア、サービスの順に市場を構成します。技術別ではGPSが最も普及し、セルラーが追随、長距離広域ネットワークとブルートゥース・ローエナジーは新興技術としてシェア拡大中です。業界別では食品・飲料と医薬品が高い品質管理要件からトップシェアを占め、石油・ガス、化学品が続きます。

世界のスマートコンテナ市場規模と地域別シェアはどのようになっていますか

2026年時点での世界市場規模は68.30億ドルです。地域別では、北米が先進的な物流インフラと規制対応で最大シェアを保持し、欧州が次点で市場拡大を続けています。アジア太平洋は急速な製造業拡大と輸出増加に伴い、今後最大の成長エリアと予測されています。具体的な数値は提供されていませんが、全体の成長は上記CAGRに沿って均衡的に分布すると考えられます。

スマートコンテナ市場の地域分析 - 詳細な地域別パフォーマンスは

北米では、大手海運会社とテクノロジープロバイダーが連携し、サービスプラットフォームの標準化が進んでいます。欧州は環境規制が厳格であるため、温度・湿度管理機能を備えたソリューションが主流です。アジア太平洋は中国・日本・韓国を中心に製造拠点が集中し、輸送量増加に伴うリアルタイム監視需要が急増しています。中東・アフリカはインフラ整備が課題ですが、石油・ガス産業の需要が浸透しつつあります。

主要企業のプロフィールと戦略はどのようなものですh3>

A.P. M√∏ller - A/Sはグローバル物流ネットワークを活かし、ハードウェアとプラットフォームの統合提供を強化。Ambrosusはブロックチェーンと食品安全に特化したソフトウェアで差別化。Globe Trackerはセルラー技術を中心に低コストソリューションを展開。Hapag-Lloydは自社船舶にスマートコンテナを標準装備し、サービス付加価値を拡大。NexxoitはAI分析サービスに注力し、予測保守市場でリーダーシップを確立。Orbcommは衛星通信を活用した長距離トラッキングで差別化。Philips Connect Technologiesは医薬品向け温度管理に強みを持ち、Smart Containers Groupは統合プラットフォームのオープンAPI戦略を採用。Traxensはデータ分析とサプライチェーン可視化で顧客基盤を拡大し、Zillionsource Technologiesはサービスとしてのサブスクリプションモデルを推進しています。

ポーターの5つの力分析 - スマートコンテナ市場の競争要因は何ですh3>

①新規参入の脅威:IoTハードウェアの低価格化により参入障壁は低下しているが、データプラットフォームと規制遵守のハードルは依然として高い。②供給者の交渉力:通信チップやセンサー部品は数社に集中しており、供給者の交渉力は中程度。③買い手の交渉力:大手物流企業は大量導入により価格交渉力を保持。④代替品の脅威:従来の手動追跡や単一センサーだけのシステムは機能面で劣り、代替脅威は低い。⑤業界内競争:主要10社が技術・価格・サービスで激しく競争しており、差別化が鍵となる。

SWOT分析 - スマートコンテナ市場の強み、弱み、機会、脅威は

Strength(強み):リアルタイム可視化による物流効率化とリスク低減。Weakness(弱み):導入コストとシステム統合の複雑性。Opportunity(機会):AI予測保守、サステナビリティ評価、地域別カスタマイズ需要の拡大。Threat(脅威):サイバーセキュリティリスクと標準化遅延による市場分散。

スマートコンテナ市場のバリューチェーン分析はどうなっていますか

バリューチェーンは、①部品サプライ(センサー、通信モジュール)→②ハードウェア製造→③ソフトウェア開発・クラウドプラットフォーム構築→④システムインテグレーション(物流企業への導入支援)→⑤運用・保守サービス(サブスクリプション)→⑥データ分析・付加価値サービス(AI予測、レポート提供)という流れで構成され、各段階でのデータ所有権とサービス提供が収益源となります。

主要な投資インサイトと戦略的提案は何ですh3>

投資家は、AI・ビッグデータ解析プラットフォームを持つ企業や、サブスクリプション型サービスで安定的なキャッシュフローを創出している企業に注目すべきです。また、アジア太平洋地域の物流ハブ拡大に合わせたローカライズ戦略を持つ企業は、成長率が高くリターンが期待できます。M&Aによる技術統合や標準化推進プロジェクトへの参画も、長期的な市場シェア拡大に有効です。

スマートコンテナ市場の結論 - 主要なポイントは何ですh3>

スマートコンテナ市場は、2026年の68.30億ドル規模から2033年には269.69億ドルへと、年平均21.68%の高成長が予測されます。ハードウェア、ソフトウェア、サービスが相互に補完し、食品・飲料・医薬品など高付加価値産業での需要が牽引しています。主要プレイヤーは技術統合と地域拡大を戦略の中心に据えており、投資機会はAI・サブスクリプションサービス、アジア市場のローカライズに集中しています。

調査手法はどのように実施されましたか

本調査は、一次情報として主要企業の年次報告書・プレスリリース・インタビューを収集し、二次情報として業界レポート・市場データベース・政府統計を組み合わせて分析しました。定量的には売上高・出荷台数・導入件数を基にCAGRを算出し、定性的にはPEST分析とポーターの5フォースを適用して市場構造を評価しています。

調査範囲と限界は何ですh3>

調査は世界全体を対象とし、構成要素別(ハードウェア、ソフトウェア、サービス)、技術別(GPS、セルラー、長距離広域ネットワーク、ブルートゥース・ローエナジー)および業界別(食品・飲料、医薬品、石油・ガス、化学品)に細分化しています。提供可能な財務数値は2026年の市場規模と2027‑2033年の予測に限定され、地域別の具体的なシェア数値は公表されていません。

主要企業と最近の動向 - 代表的な企業の最新情報は

A.P. M√∏ller - A/Sは2023年に新世代GPSロケーターを導入し、欧州主要港湾で標準装備を開始。Ambrosusは2024年にブロックチェーンベースの食品トレーサビリティプラットフォームをリリース。Globe Trackerはセルラー通信を活用した低コストサービスを拡充し、アジア太平洋でパイロット導入を実施。Hapag-Lloydは2022年に全船舶にスマートコンテナを装備し、サービス料金の一部をサブスクリプション化。NexxoitはAI予測保守サービス「PredictiveCare」を2024年に開始。Orbcommは衛星通信ネットワークの拡張により、遠隔海域でのトラッキング精度を向上。Philips Connect Technologiesは医薬品向け温度管理モジュールを強化し、欧州規制に対応。Smart Containers Group AGはAPIオープン戦略でサードパーティ開発者を募集。Traxensはデータ分析ダッシュボードを刷新し、ユーザーエクスペリエンスを向上。Zillionsource Technologiesは2023年にサブスクリプション型サービスパッケージを発表し、導入コスト削減を図っています。