インド PVCパイプ市場の概要 - 定義、範囲、重要性は何ですか?

インド PVCパイプ市場は、塩素系、プラスチック化、無可塑剤といったタイプ別、PVC樹脂・安定剤・可塑剤・潤滑剤・顔料ベースの材料別、灌漑・給水・下水処理・配管・HVACの用途別に分類される、ポリ塩化ビニル(PVC)製パイプの製造・販売活動全般を指します。建設・インフラ投資が拡大するインドにおいて、耐腐食性・軽量・低コストという特性から、上下水道や灌漑システム、住宅・商業施設の配管に広く採用されています。そのため、国内の都市化率向上や農業用水管理の高度化に直結する重要なインフラ素材市場と位置付けられます。

インド PVCパイプ市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、政府主導のスマートシティ・農業用水インフラ投資、住宅建設の伸び、そして環境規制に適合した無可塑剤製品への需要増加です。抑制要因としては、原料価格(PVC樹脂)変動と、鉄鋼パイプ等代替素材との価格競争があります。課題は、地域ごとの規格統一の遅れと、熟練技術者不足による品質管理のばらつきです。一方、機会は、再生PVCの活用によるサステナビリティ志向の高まりや、IoT連携型スマート配管システムの導入が期待でき、付加価値製品開発が市場拡大の鍵となります。

インド PVCパイプ市場の成長トレンドは何ですか?

現在、無可塑剤(ノンPVC)パイプの採用が急速に拡大しており、環境負荷低減と長寿命化が評価されています。また、プラスチック化技術を用いた高圧耐性パイプが都市部の上水道プロジェクトで採用され、需要が増加中です。さらに、HVAC用途向けの耐熱性PVCパイプが商業施設のエネルギー効率化に寄与し、成長を牽引しています。これらのトレンドは、製品差別化と高付加価値市場へのシフトを示唆しています。

COVID-19 がインド PVCパイプ市場に与えた影響と回復の軌跡は?

2020年初頭のロックダウンにより、建設・インフラプロジェクトが一時停止し、需要が一時的に減少しました。しかし、政府の経済刺激策と公共インフラ投資の再開に伴い、2021年度から供給チェーンが正常化し、需要は急速に回復しました。特に農業用灌漑パイプの需要は、食料安全保障政策の強化により早期に回復し、2022年以降は前年同期比で10%以上の伸びを示しています。

インド PVCパイプ市場の競争環境は?主要な競合他社と市場統合の状況は?

市場は、Ashirvad、Astral Poly Technik Ltd、Captain Pipes Ltd.、Dutron、Finolex Industries Ltd、Kankai Pipes & Fittings Pvt Ltd、Ori‑Plast、Prince Pipes and Fittings Ltd.、Supreme、Utkarsh India などの10社が主導しています。これらは製造規模・製品ポートフォリオで差別化を図り、特にAstralとFinolexが高付加価値無可塑剤パイプでシェアを拡大。近年は、合併・買収による統合が限定的であるものの、技術提携や共同開発プロジェクトが増えており、競争は価格とイノベーションの二軸で激化しています。

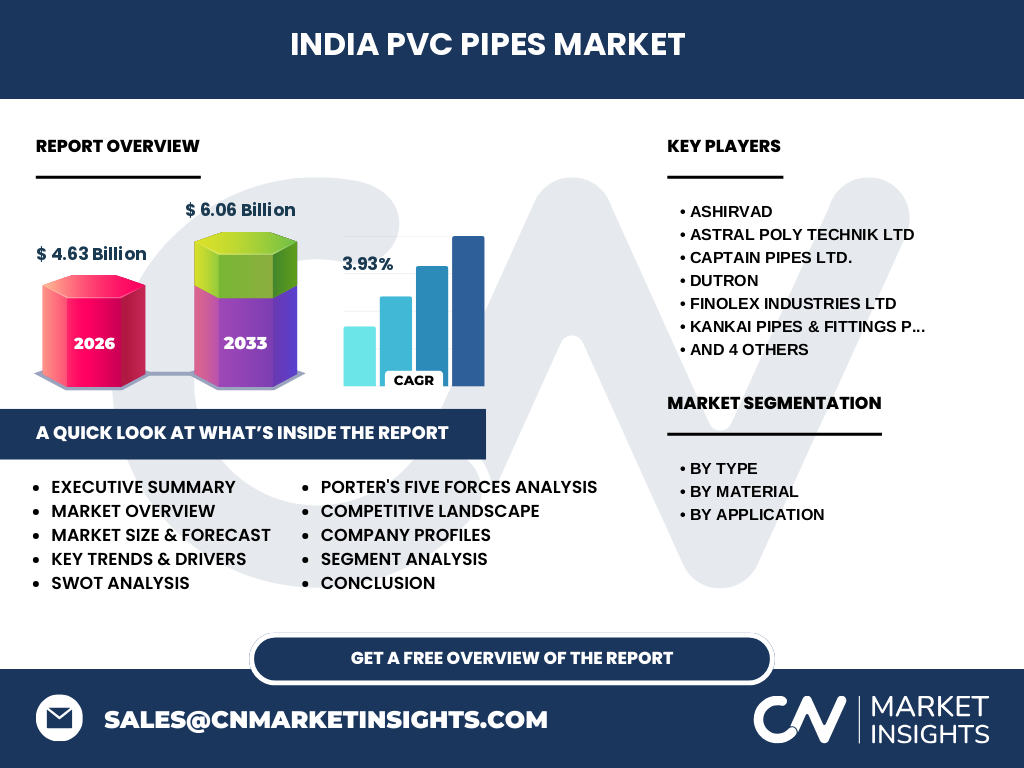

エグゼクティブサマリー - インド PVCパイプ市場の主要所見は?

2026年の市場規模は4.63億ドルで、2027年から2033年にかけて6.06億ドルへ成長し、年平均成長率は3.93%と予測されます。成長の原動力はインフラ投資と無可塑剤製品へのシフトです。主要プレーヤーは製品差別化と地域ネットワークの拡大で競争優位を確保。COVID-19後の回復は堅調で、今後はサステナビリティとデジタル化が投資機会を創出します。

インド PVCパイプ市場の予測 - 2025〜2032年の見通しは?

市場は2025年から2032年にかけて、年平均成長率3.93%で拡大し、2032年には約6.0億ドル規模に達すると見込まれます。特に無可塑剤パイプが総売上の30%超を占め、農業用灌漑と上下水道インフラの需要が成長を牽引。HVAC向け高耐熱パイプは商業施設のエネルギー効率化需要に応じて年率5%前後で伸びると予測されています。

インド PVCパイプ市場の規模とシェア(セグメンテーション別)は?

タイプ別では、塩素系、プラスチック化、無可塑剤の三層構造が主要です。材料別では、PVC樹脂が基礎素材として最大シェアを占め、可塑剤・安定剤・潤滑剤・顔料ベースは製品特性に応じた付加価値を提供します。用途別では、灌漑と給水がインフラ投資の中心で、下水処理・配管・HVACがそれぞれ特定の市場ニーズに対応しています。各セグメントの詳細シェアは公表されていませんが、無可塑剤と灌漑用途が最も高い成長率を示しています。

世界のインド PVCパイプ市場規模とシェア(地域別)は?

インドはアジア太平洋地域に属し、同地域内で最大のPVCパイプ需要国です。国内市場サイズは4.63億ドル(2026年)で、地域全体の成長を牽引しています。具体的な地域シェアは提供されていませんが、インドの市場拡大はアジア太平洋全体のCAGRにプラスの影響を与えると考えられます。

インド PVCパイプ市場の地域分析 - 詳細な地域別パフォーマンスは?

北部(デリー・ウッタル・プラデーシュ)では都市化と住宅建設が活発で、無可塑剤パイプの需要が高いです。西部(マハラシュトラ・グジャラート)では工業団地の拡大に伴い、HVAC・配管用途が伸びています。南部(タミル・ナードゥ・カルナータカ)は農業用灌漑プロジェクトが多数あり、塩素系パイプが依然として主流です。東部(ビハール・西ベンガル)は下水処理インフラ投資が増加し、プラスチック化パイプの採用が進んでいます。

インド PVCパイプ市場の主要企業プロフィール - 企業と戦略は?

Ashirvadは無可塑剤パイプの高品質化に注力し、北部地域での流通網を強化。Astral Poly Technikは高圧耐性プラスチック化パイプで技術リーダーシップを確立し、海外輸出も拡大。Captain Pipesは農業灌漑向け塩素系パイプでコスト競争力を活かし、地方自治体との長期契約を獲得。Finolex IndustriesはHVAC向け耐熱PVCパイプでブランド認知度を向上させ、デジタル販売チャネルを構築。その他の企業も製品ポートフォリオの拡充と地域密着型販売戦略で市場シェアを争っています。

インド PVCパイプ市場のポーターのファイブフォース分析は?

• 新規参入の脅威:製造設備投資が高額であり、品質基準も厳しいため参入障壁は中程度。

• 代替品の脅威:鉄鋼・銅パイプが一部用途で競合するが、耐腐食性とコスト面でPVCが優位。

• 供給者の交渉力:PVC樹脂や安定剤は数社が供給しており、価格変動リスクが供給側にある。

• 買い手の交渉力:大手建設会社や自治体は大量購入で価格交渉力を持つが、品質・規格遵守が前提。

• 既存競合間の競争:主要10社が市場シェアを争い、価格競争と技術革新が激化。

インド PVCパイプ市場のSWOT分析は?

Strength(強み):低コスト・耐腐食性という製品特性と、政府インフラ投資による需要基盤。Weakness(弱み):原料価格変動への依存と、地域規格のばらつき。Opportunity(機会):無可塑剤・再生PVCへのシフト、スマート配管システム導入。Threat(脅威):代替金属パイプの価格競争、環境規制の強化による追加コスト。

インド PVCパイプ市場のバリューチェーン分析は?

上流はPVC樹脂・安定剤・可塑剤などの原料供給で、国内化学メーカーが中心です。中流はパイプ成形・加工工場で、主要企業が自社工場と外部委託を組み合わせて規模経済を追求。下流はディストリビューター・建設業者・自治体への販売で、地域ディーラー網とデジタル受注プラットフォームが重要なチャネルとなっています。アフターサービスと品質保証が顧客維持の鍵です。

インド PVCパイプ市場への主な投資インサイトは?

投資家は、無可塑剤パイプ向けの加工設備拡充と、再生PVC原料サプライチェーンの構築に注目すべきです。また、IoTベースのスマート配管モニタリングソリューションと連携した高付加価値製品は、長期的な利益率向上が期待できます。地域別に見ると、北部と西部での物流拠点投資が市場アクセスを最適化し、リスク分散につながります。

インド PVCパイプ市場の結論 - まとめと重要なポイントは?

インド PVCパイプ市場は、2026年の4.63億ドル規模から2027年〜2033年にかけて6.06億ドルへ拡大し、年平均3.93%の成長が見込まれます。政府インフラ支出、無可塑剤へのシフト、サステナビリティ志向が主な成長エンジンです。主要10社が技術・地域戦略で競争しており、投資機会は高付加価値製品とサプライチェーン最適化に集中しています。

調査方法論はどのように実施されましたか?

一次情報は主要企業の年次報告書・プレスリリース、業界団体の統計、政府のインフラ投資データを収集。二次情報は市場調査レポート、学術論文、業界ニュースを参照。定量分析では提供された市場規模・CAGRを基に時間系列予測を行い、定性分析ではSWOT・ポーターの五力を適用して競争環境を評価しました。

調査範囲はどこまでカバーされていますか?制限はありますか?

本調査はインド国内のPVCパイプ市場全体を対象に、タイプ・材料・用途別のセグメンテーション、主要企業、地域別パフォーマンスを網羅しています。提供された数値(市場規模、予測、CAGR)を基に分析し、他地域の詳細シェアや具体的数値は公開データが不足しているため、定性的な記述に留めています。

インド PVCパイプ市場の主要企業と最近の動向は?

Ashirvadは無可塑剤パイプの新工場投資を発表し、年間生産能力を20%拡大。Astral Poly Technikは欧州企業と技術提携し、プラスチック化高圧パイプの共同開発を開始。Captain Pipesは農業省と灌漑パイプ供給契約を締結。Finolex IndustriesはHVAC向け耐熱パイプの新製品ラインをローンチし、デジタル販売プラットフォームを導入。その他の企業も再生PVC使用やスマート配管ソリューションへの投資を発表し、競争が技術志向へシフトしています。