プラントプロテイン市場の概要 - 定義、範囲、重要性は何ですか?

プラントプロテイン市場は、植物由来のたんぱく質を原料とした製品全般を対象とする産業領域です。主に大豆、エンドウ豆、小麦などの植物性原料から抽出・加工されたアイソレート、コンセントレート、粉末状たんぱく質が含まれます。消費者の健康志向や環境配慮の高まりに伴い、肉・乳製品の代替品としての需要が拡大しており、食品・飲料、栄養補助食品、ベーカリー製造など多岐にわたる用途で活用されています。この市場は、持続可能な食料供給と栄養バランスの両立を支える重要な柱と位置付けられています。

プラントプロテイン市場のドライバー、抑止要因、課題、機会は何ですか?

主要なドライバーは、ヴィーガン・ベジタリアン人口の増加、タンパク質需要の高まり、環境負荷低減への社会的圧力です。抑止要因としては、原料コストの変動や製造プロセスにおける技術的ハードル、味・食感の消費者受容性が挙げられます。課題は、供給チェーンの安定確保と規格統一、規制対応です。一方、機会は、機能性素材としての研究開発、地域別の新興市場参入、B2B向け原料供給の拡大など、多様な成長余地が存在します。

プラントプロテイン市場の成長トレンドはどのようなものですか?

現在の成長トレンドは、アイソレートの高純度化と低アレルゲン化、エンドウ豆たんぱくの大型化工場化、そして「プラントベース・フレーバー」の開発です。また、たんぱく飲料や肉代替品におけるフレーバーと食感の最適化が進行中で、消費者体験の向上が市場拡大を牽引しています。さらに、サステナビリティ認証取得製品がプレミアムセグメントで注目を集めています。

COVID-19はプラントプロテイン市場にどのような影響を与え、回復の軌跡は?

パンデミック初期はサプライチェーンの混乱により原料調達が滞りましたが、在宅勤務や健康志向の高まりに伴い、たんぱく飲料や栄養補助食品の需要が急増しました。その結果、2022年以降は需要が安定し、2026年の市場規模は24.58億ドルに達しました。回復は段階的に進み、消費者の購買行動が新たな常態化として定着しています。

プラントプロテイン市場の競争環境は?主要企業と市場統合の動向は?

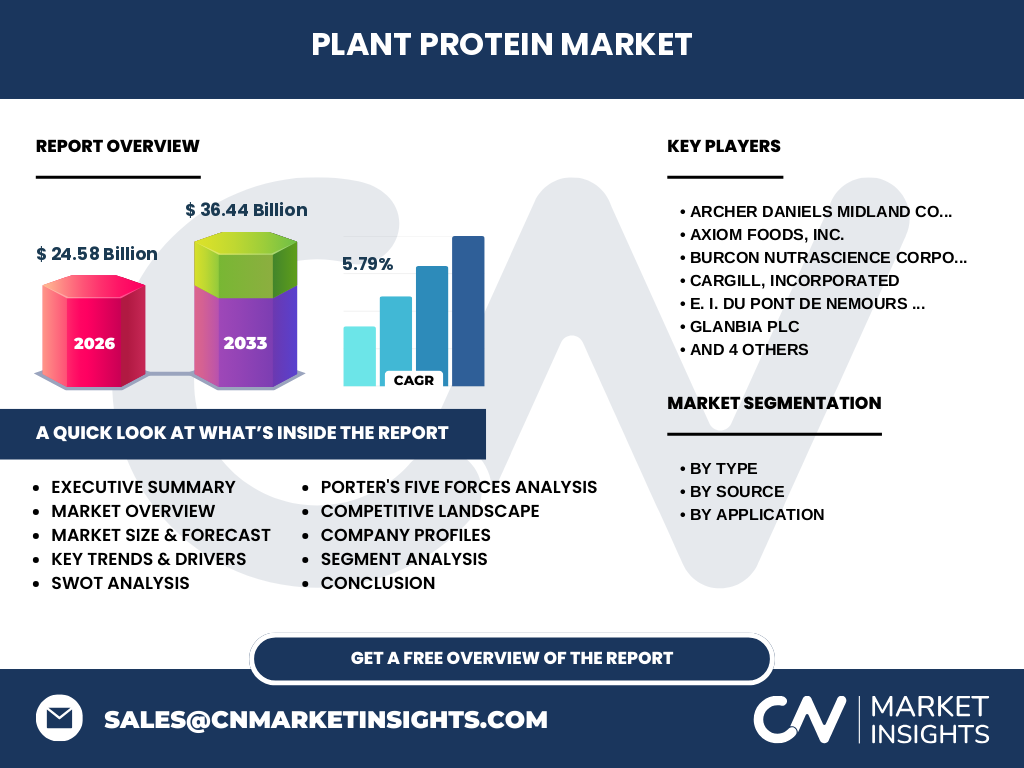

主要プレイヤーにはArcher Daniels Midland Company、Axiom Foods, Inc.、Burcon NutraScience Corporation、Cargill, Incorporated、E.I. Du Pont De Nemours and Company、Glanbia plc、Ingredion Incorporated、Kerry Group、Koninklijke DSM N.V.、Roquette Frèresが挙げられます。これらは原料供給から加工技術まで広範なバリューチェーンを保有し、提携や合併による市場統合が加速しています。特に大手食料メーカーとの共同開発や、地域拡大を目的とした戦略的買収が顕著です。

エグゼクティブサマリー - プラントプロテイン市場の重要ポイントは?

本市場は2026年に24.58億ドル、2027年から2033年にかけて36.44億ドルへ成長し、年平均成長率は5.79%と予測されています。主要セグメントはアイソレート、コンセントレート、たんぱく質粉で、原料は大豆、エンドウ豆、小麦が中心です。用途はたんぱく飲料、乳製品代替品、肉代替品・伸長剤、たんぱくバー、ベーカリーと多様化しています。競合は上記10社が牽引し、技術革新とサステナビリティが差別化要因です。

プラントプロテイン市場の予測 - 2025〜2032年の見通しは?

2025年以降、需要は持続的に増加し、2032年には市場規模が36.44億ドルに達すると見込まれます。成長は主にアジア太平洋地域の新興市場と、欧米における高付加価値製品の拡大が牽引します。CAGR5.79%を維持するためには、原料調達の安定化と製品ポートフォリオの多様化が鍵となります。

プラントプロテイン市場の規模とシェア - セグメンテーション別の内訳は?

タイプ別では、アイソレートが高付加価値セグメントとして優位性を保ち、コンセントレートとたんぱく質粉が量的シェアを占めます。原料別では大豆が依然として最大シェアを保持し、エンドウ豆の成長率が最も高いと予測されています。用途別では、たんぱく飲料と肉代替品が最も成長が顕著で、ベーカリー向けは安定的な需要が続きます。

世界のプラントプロテイン市場規模とシェア - 地域別の分布は?

北米と欧州は成熟市場として高いシェアを占め、特に米国がアイソレートと高機能性製品の主要消費地域です。アジア太平洋は人口規模と健康志向の高まりにより、今後最大の成長エンジンとなります。中南米と中東・アフリカはまだ発展段階ですが、投資が進むにつれシェア拡大が期待されます。

プラントプロテイン市場の地域分析 - 各地域の市場パフォーマンスは?

北米は研究開発投資が集中し、高濃度アイソレート製品の需要が牽引しています。欧州は規制が厳しいものの、サステナビリティ認証製品の需要が増加。アジア太平洋は日本、韓国、中国、インドで植物性たんぱく質の認知が拡大し、特にエンドウ豆たんぱくの工場建設が活発です。各地域ともに消費者嗜好の多様化が顕在化しており、ローカライズされた製品開発が重要です。

プラントプロテイン市場の主要企業プロフィール - 企業戦略は?

Archer Daniels Midlandは原料調達と加工技術でリーダーシップを保持し、エンドウ豆アイソレートの大型プラントを拡大。Cargillは乳製品代替品向け高機能性たんぱく質を開発し、食品メーカーとの提携を強化。DSMはサステナビリティ志向のブランド構築に注力し、欧州での認証取得製品を展開。Glanbiaは栄養補助食品向けたんぱく質粉に特化し、グローバル販売ネットワークを拡大しています。

プラントプロテイン市場のポーターのファイブフォース分析は?

(1)新規参入障壁:高い設備投資と技術要件が参入を抑制。

(2)代替品の脅威:動物性たんぱく質や合成たんぱく質が競合。

(3)買い手の交渉力:大手食品メーカーが大量購入で価格交渉力を保持。

(4)供給者の交渉力:大豆やエンドウ豆の主要供給国が限定的で、価格変動リスクが存在。

(5)既存企業間の競争:技術革新とブランド差別化が競争の主軸となっています。

プラントプロテイン市場のSWOT分析は?

Strength(強み):環境負荷低減と健康志向の一致。

Weakness(弱み):原料価格変動と味・食感の課題。

Opportunity(機会):機能性食品への応用拡大と新興地域での市場育成。

Threat(脅威):規制強化と代替タンパク質技術の急速な進化。

プラントプロテイン市場のバリューチェーン分析は?

バリューチェーンは、原料栽培→収穫・輸送→前処理→抽出・精製(アイソレート・コンセントレート)→粉末化・乾燥→製品開発→パッケージング→流通・販売の流れです。特に抽出・精製段階が技術集約型で、持続可能なエネルギー使用と廃棄物削減が付加価値創出の鍵となります。

プラントプロテイン市場への主要投資インサイトは?

投資先としては、エンドウ豆アイソレートの大型生産施設、低温乾燥技術、そしてB2B向け原料供給プラットフォームが有望です。また、サステナビリティ認証取得やブランド化されたプレミアム製品へのマーケティング投資は、差別化と価格プレミアム獲得に寄与します。

プラントプロテイン市場の結論 - 主要なまとめと示唆は?

プラントプロテイン市場は、健康・環境志向の強い消費者基盤と技術革新に支えられ、今後10年間で着実に拡大する見通しです。主要企業はサプライチェーンの最適化と高付加価値製品開発に注力し、地域別の需要特性に合わせたローカライズ戦略が成功の鍵となります。投資家は原料安定供給と機能性製品ポートフォリオの拡充に焦点を当てると良いでしょう。

調査手法 - 本調査はどのように実施されましたか?

一次情報として業界関係者へのインタビュー、主要企業の年次報告書、プレスリリースを収集。二次情報として市場レポート、学術論文、政府統計を分析し、定量的データと定性的洞察を統合しました。予測はCAGR5.79%を基に、2026年の実績値24.58億ドルから2027〜2033年の36.44億ドルへ展開しています。

調査範囲 - カバーした領域と限界は?

本報告は、植物性たんぱく質のタイプ別、原料別、用途別セグメントを網羅し、北米・欧州・アジア太平洋・中南米・中東・アフリカの主要地域を対象としています。限定された公開データと企業提供情報に基づくため、細分化された市場シェアや地域別成長率の詳細は含まれませんが、全体像と主要トレンドの把握には十分です。

主要企業と最近の動向 - 主要企業の最新発表や提携は?

Archer Daniels Midlandは2023年に欧州でエンドウ豆アイソレートの新工場を稼働開始。Axiom Foodsは、米国の大手食品チェーンとの肉代替品共同開発を発表。Burcon NutraScienceは、低アレルゲン性プロテイン粉の特許取得。Cargillは、乳製品代替品向け高機能性たんぱく質の商用化を2024年に開始。DSMは、サステナビリティ認証取得製品のラインナップを拡充し、Roquetteはアジア太平洋でエンドウ豆原料の供給網強化を進めています。