アジア太平洋セラミックファイバー市場の概要 - 定義、範囲、および重要性は何ですか?

アジア太平洋セラミックファイバー市場は、耐火性セラミック繊維とアルカリ土類シリケートウールという二つの主要タイプの繊維製品を、ブランケット、モジュール、ボード、ペーパーといった形態で提供し、鉄鋼、精製・石油化学、発電、アルミニウムなどの最終使用産業へ供給する産業領域を指します。これらのファイバーは高温耐性と優れた断熱性能を有し、エネルギー効率の向上や環境負荷低減に不可欠な素材として、産業の競争力強化に直結しています。2026年の市場規模は約10億7,000万米ドルで、アジア太平洋地域のインフラ投資や産業高度化に伴う需要増が市場の根幹を支えています。

アジア太平洋セラミックファイバー市場のドライバー、制約、課題、機会は何ですか?

主要な成長ドライバーは、エネルギー効率化への規制強化と、鉄鋼・発電プラントのリニューアル需要です。これに対し、原材料価格の変動や高度な加工技術への投資コストが制約要因となります。課題としては、環境認証取得のハードルや代替素材(例えば高性能プラスチック)の競争があります。一方、政府主導の脱炭素政策や新興国の産業拡大が新たな市場機会を提供し、特に耐火性セラミック繊維の高付加価値製品へのシフトが期待されています。

アジア太平洋セラミックファイバー市場の成長トレンドはどのようなものですか?

現在、ブランケットやモジュール形態のカスタマイズ需要が拡大し、プロジェクトベースでの受注が増加しています。また、デジタルツインやシミュレーション技術を活用した設計最適化が進み、材料使用量の削減と性能向上が同時に追求されています。さらに、再生可能エネルギー設備(例えば火力発電からガスタービンへの転換)における高温断熱材としての採用が新たなトレンドとなっています。

COVID-19はアジア太平洋セラミックファイバー市場にどのような影響を与え、回復の軌跡は?

パンデミック初期にはサプライチェーンの混乱と建設プロジェクトの延期により需要が一時的に低下しました。しかし、2022年以降、政府のインフラ刺激策と産業復興需要が相乗的に働き、供給網は迅速に再構築されました。結果として、2026年の市場規模は10億7,000万米ドルに達し、回復基調が確立されています。今後は、パンデミックで顕在化したリモートモニタリングやデジタル化がさらに市場のレジリエンスを高めると予測されます。

アジア太平洋セラミックファイバー市場の競争環境はどのようになっていますか?主要競合企業と市場統合の状況は?

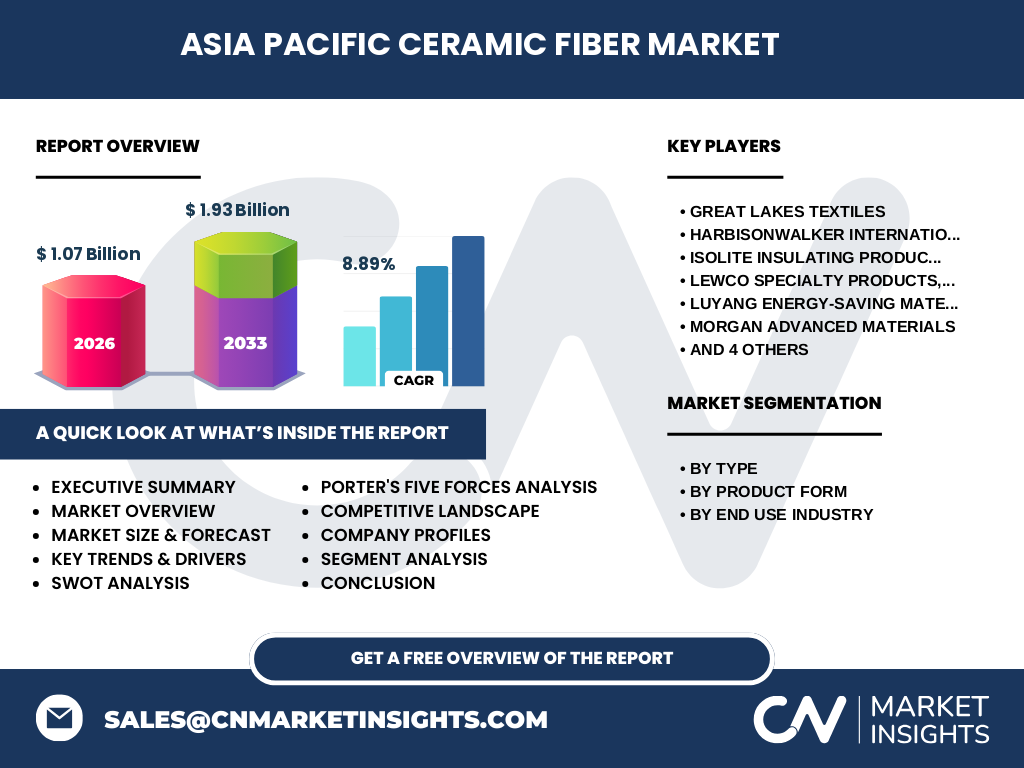

市場はGreat Lakes Textiles、HarbisonWalker International、Isolite Insulating Products、Lewco Specialty Products、Luyang Energy‑Saving Materials、Morgan Advanced Materials、Nutec Group、Pyrotek Inc.、Rath‑Group、Unifrax LLC などの10社が主導しています。これらは製品ポートフォリオの拡充や地域拡大を目的に、技術提携やM&Aを活発に実施しています。特に、米国とアジア拠点を持つ企業が協業し、現地生産能力を強化することで市場シェアの集中化が進んでいます。

エグゼクティブサマリー - アジア太平洋セラミックファイバー市場の主要な所見は?

本市場は2026年に10億7,000万米ドル規模で、2027年から2033年にかけて年平均成長率8.89%で1.93億米ドルに達する見込みです。耐火性セラミック繊維とアルカリ土類シリケートウールの二本柱が、ブランケットやモジュール等の形態で最終使用産業に供給され、特に鉄鋼・発電分野で需要が顕著です。成長は規制強化とエネルギー効率化への投資が牽引し、主要企業は技術革新と地域拡大で競争優位を確立しています。

アジア太平洋セラミックファイバー市場の予測 - 2025‑2032年の見通しは?

2027年から2033年にかけて市場は1.93億米ドルに拡大し、CAGRは8.89%と高水準を維持すると予測されます。予測期間中は、耐火性セラミック繊維の高付加価値製品が全体の伸びを牽引し、特にブランケットとモジュール形態が需要集中する見込みです。また、アジア太平洋地域内の新興国でのインフラ投資が需要基盤を拡大するため、地域別の成長率に差が生じると考えられます。

アジア太平洋セラミックファイバー市場の規模とシェア - セグメンテーション別の内訳は?

タイプ別では、耐火性セラミック繊維が高温環境での使用が中心となり、全体の中核を占めます。アルカリ土類シリケートウールは軽量化とコスト面での優位性から、特にボード・ペーパー形態でシェアを伸ばしています。製品形態別では、ブランケットが最も広範な適用範囲を持ち、次いでモジュール、ボード、ペーパーの順に市場シェアが分布しています。最終使用産業別では、鉄鋼が最大の需要源であり、続いて精製・石油化学、発電、アルミニウムが重要なセグメントです。

世界のアジア太平洋セラミックファイバー市場の規模とシェア - 地域別の配分は?

アジア太平洋地域は世界全体のセラミックファイバー需要の大部分を占め、2026年の市場規模は10億7,000万米ドルです。中国、インド、日本、韓国、オーストラリアなどが主要な需要国として位置付けられ、特に中国とインドのインフラ拡大が全体シェアを牽引しています。

アジア太平洋セラミックファイバー市場の地域分析 - 詳細な地域別パフォーマンスは?

東アジア(中国・日本・韓国)は高温断熱材の需要が成熟しており、技術導入が進んでいます。東南アジア(インドネシア、ベトナム、タイ)は急速な工業化に伴い、耐火性セラミック繊維の導入が拡大中です。南アジア(インド)はエネルギーインフラ投資が顕著で、発電プラント向けブランケットの需要が増加しています。オーストラリアは資源開発と鉱業分野での断熱材需要が安定しており、地域全体の成長を支える重要拠点となっています。

アジア太平洋セラミックファイバー市場の主要企業プロフィール - 業界プレーヤーと戦略は?

Great Lakes Textilesは耐火性セラミック繊維の高性能製品に注力し、アジア向け生産拠点を強化しています。HarbisonWalker Internationalは幅広い形態のカスタムブランケットを提供し、プロジェクトベースでの受注を拡大。Isolite Insulating Productsは環境認証取得に積極的で、サステナビリティを前面に出したマーケティングを展開。Morgan Advanced Materialsは技術提携によりモジュール製品の高付加価値化を図り、北米・欧州市場とのシナジーを活かしています。その他の企業も製品ラインナップの多様化や現地パートナーシップを通じて、地域シェアの拡大を狙っています。

ポーターのファイブフォース分析 - アジア太平洋セラミックファイバー市場の競争力は?

【新規参入の脅威】高度な製造設備と認証取得が必要なため参入障壁は高い。【供給者の交渉力】原料(アルミナ系、シリカ系)は複数供給源が存在し、交渉力は限定的。【買い手の交渉力】大手鉄鋼・発電企業は大量購買で価格交渉力を有するが、製品性能が重要視されるため完全な価格競争にはなりにくい。【代替品の脅威】高性能プラスチックや新素材が一部で代替可能だが、耐火・高温性能で劣る点が残る。【既存企業間の競争】主要10社が技術・サービスで差別化を図り、価格以外の付加価値争いが中心となっている。

SWOT分析 - アジア太平洋セラミックファイバー市場の強み・弱み・機会・脅威は?

【強み】高温耐性と断熱性能に優れ、産業ニーズに直結する。【弱み】製造コストが高く、価格競争力で劣る場面がある。【機会】脱炭素政策とエネルギー効率化への投資増、アジア新興国のインフラ拡大。【脅威】代替素材の技術進化、原材料価格の変動、環境規制の強化。

アジア太平洋セラミックファイバー市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは【原料調達】→【繊維製造】→【形態加工】→【品質検査・認証】→【物流】→【最終使用産業への供給】の順に構成されます。原料はアルミナ・シリカ系が中心で、製造段階での高温焼結が鍵技術です。形態加工(ブランケット・モジュール等)は顧客要件に合わせたカスタマイズが重要で、品質検査・認証が市場参入のハードルとなります。物流は大型ロールやパネル形態が多く、輸送コスト最適化が競争要因です。

アジア太平洋セラミックファイバー市場への投資インサイト - 戦略的投資の提言は?

投資家は以下のポイントに注目すべきです。①耐火性セラミック繊維の高付加価値製品ラインへの資本投入。②東南アジア・南アジアの新興市場での現地生産拠点設置によるコスト最適化。③環境認証取得支援やデジタル設計ツール導入で差別化を図る企業への投資。④既存大手のM&Aや技術提携を通じた市場シェア拡大戦略。これらは8.89%のCAGRを背景に、長期的なリターンが期待できる領域です。

アジア太平洋セラミックファイバー市場の結論 - 主要なまとめと重要ポイントは?

本市場は2026年に10億7,000万米ドル規模で、2027‑2033年にかけて年平均成長率8.89%で1.93億米ドルへ拡大すると予測されます。耐火性セラミック繊維とアルカリ土類シリケートウールの二本柱が、ブランケットやモジュールなどの形態で鉄鋼・発電分野を中心に需要を牽引。主要企業は技術革新と地域拡大で競争を深化させ、投資機会は高付加価値製品と新興地域での生産拡大に集中しています。

調査手法 - 本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書、プレスリリース、業界団体の統計を収集し、二次情報として市場レポート、学術論文、政府統計を参照しました。データは定量的に集計し、CAGR計算は2026年から2033年の予測値を用いて算出。質的分析はSWOT、ポーターの五力、バリューチェーンを適用し、専門家インタビューで洞察を補強しています。

調査範囲 - カバーした範囲と制限は?

本調査はアジア太平洋地域における耐火性セラミック繊維・アルカリ土類シリケートウールの全タイプ、ブランケット・モジュール・ボード・ペーパー形態、鉄鋼・精製・石油化学・発電・アルミニウムの主要産業向け需要を対象としています。提供された市場規模と成長率のみを使用し、地域別の具体的数値は公表されていないため、相対的な評価に留めています。

主要企業と最近の動向 - トップ企業の最新発表や提携、製品発売は?

Great Lakes Textilesは2024年に新世代耐火性ブランケットを発表し、低温膨張率を実現。HarbisonWalker Internationalはインドの大規模発電プロジェクト向けモジュール供給契約を締結。Isoliteは2023年にISO 14001認証取得を完了し、サステナビリティを前面に出したマーケティングを開始。Morgan Advanced Materialsは欧州のアルミニウム工場と共同開発した高耐熱ボードを2025年に発売予定です。その他、Luyang Energy‑Saving Materialsは東南アジアでの生産拠点拡大、Nutec Groupはアルカリ土類シリケートウールの軽量化技術を発表し、業界内で注目を集めています。