ヨーロッパ受託研究機関(CRO)市場の概要 - 定義、範囲、重要性は何ですか?

ヨーロッパ受託研究機関(CRO)市場は、製薬・バイオテック、医療機器、学術機関向けに、臨床試験からラボサービス、承認後サポートまでの研究開発業務を外部委託するサービス群を指します。市場は2026年に24.37億ユーロと評価され、医薬品開発の時間短縮やコスト削減、専門知識の集約化が求められる中で、欧州全体のイノベーション推進に不可欠な役割を果たしています。

ヨーロッパ受託研究機関(CRO)市場のドライバー、制約、課題、機会は何ですか?

主な成長ドライバーは、医薬品開発のグローバル化、デジタル化による効率向上、そして新興治療領域への投資増加です。一方、規制遵守コストやデータプライバシー問題が制約要因となります。課題としては、技術標準の統一と熟練人材の確保が挙げられ、AI・バイオマーカー解析などの先端技術導入が新たな機会を提供します。

ヨーロッパ受託研究機関(CRO)市場の成長トレンドは何ですか?

現在のトレンドは、リアルワールドエビデンス(RWE)の活用拡大、分散型臨床試験(DCT)の導入、そしてバイオインフォマティクスサービスへの需要増加です。また、患者中心の試験デザインや遠隔モニタリング技術が市場を牽引し、サービス種別別では初期フェーズ開発と臨床研究サービスが特に伸びています。

COVID-19はヨーロッパ受託研究機関(CRO)市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は試験停止やサプライチェーン遅延で一時的な縮小が見られましたが、ワクチン・治療薬開発への急速な需要がCROの業務量を増大させました。結果として、デジタル遠隔モニタリングやリモートデータ収集が標準化され、2022年以降は回復基調が顕著で、現在は持続的成長へと転換しています。

ヨーロッパ受託研究機関(CRO)市場の競争環境は?主要競合他社と市場統合の状況は?

市場は数十社が競合する分散型構造ですが、Parexel International、Medpace Holdings、Thermo Fisher Scientific(PPD Inc)などの大手がサービスポートフォリオ拡充でシェアを拡大しています。近年はM&Aや戦略提携が活発化し、特にAI解析やバイオマーカー分野での統合が進んでいます。

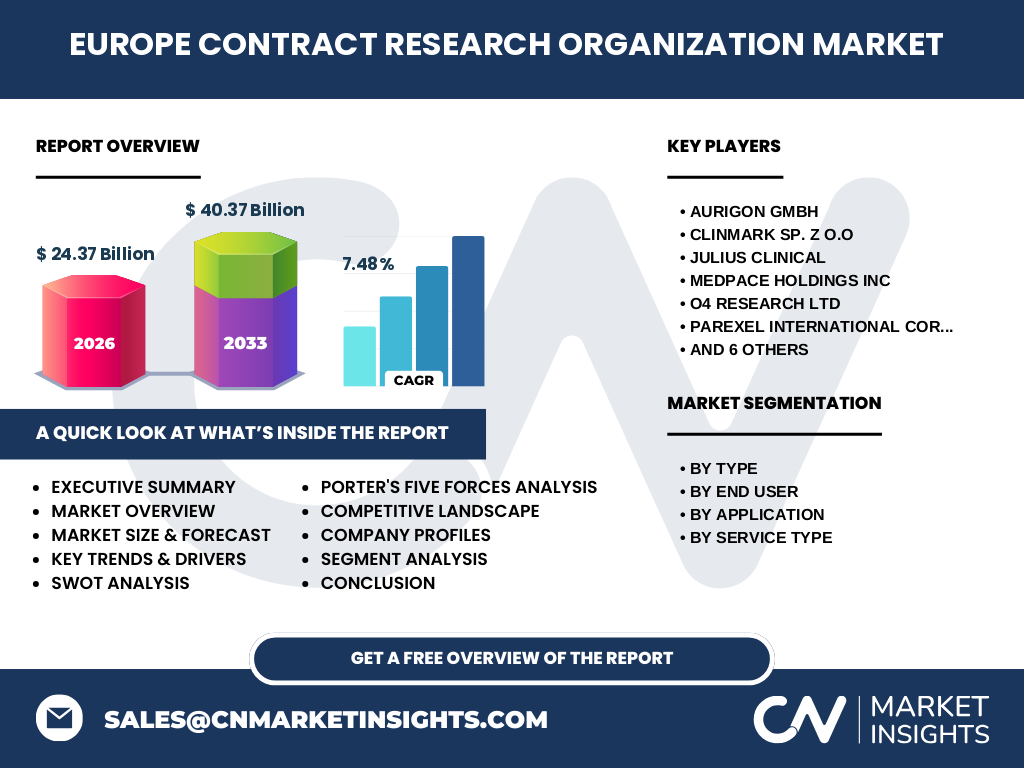

エグゼクティブサマリー - ヨーロッパ受託研究機関(CRO)市場の重要ポイントは?

2026年の市場規模は24.37億ユーロで、2027‑2033年の累計予測は40.37億ユーロ、年平均成長率は7.48%と高成長が見込まれます。主要セグメントは外部委託と社内のハイブリッドが主流で、腫瘍学・感染症領域が最大需要です。競争は大手とニッチプレイヤーが協業する形で進化し、デジタル化と規制対応が鍵となります。

ヨーロッパ受託研究機関(CRO)市場の予測 - 2025‑2032年の見通しは?

7.48%のCAGRに基づき、2025年以降も年率約7%の伸びが予測されます。予測期間中に40.37億ユーロに到達する見込みで、特に初期フェーズ開発サービスと臨床研究サービスの需要が牽引します。新興治療領域(免疫療法、遺伝子治療)への投資増加がさらなる拡大を促すと見られます。

ヨーロッパ受託研究機関(CRO)市場の規模とシェア - セグメンテーション別の内訳は?

タイプ別では「外部委託」が主流で、社内利用は補完的な位置付けです。エンドユーザー別では製薬・バイオテック企業が最大シェアを占め、続いて医療機器企業、学術・研究機関が続きます。適用分野別では腫瘍学、感染症、神経学がトップ3で、サービス種別では初期フェーズ開発サービスと臨床研究サービスが市場をリードしています。

世界のヨーロッパ受託研究機関(CRO)市場の規模とシェア - 地域別分布は?

欧州全体での市場規模は2026年に24.37億ユーロと確認され、主要地域は西ヨーロッパ(特にドイツ、フランス、イギリス)が中心です。東欧も規制緩和とコスト優位性から徐々にシェアを拡大しています。地域別の成長速度は、西ヨーロッパが成熟期で安定成長、東ヨーロッパが比較的高い成長率を示すと予測されています。

ヨーロッパ受託研究機関(CRO)市場の地域分析 - 詳細な地域別パフォーマンスは?

ドイツは臨床試験インフラと規制支援が充実しており、全体シェアの約30%を占めます。フランスは生物医学研究の拠点としてラボサービスに強みがあり、イギリスはCOVID-19後のデジタル試験導入で急速に拡大しました。北欧諸国はバイオテクノロジー分野でのニッチ市場を形成し、東欧はコスト効率と人材供給で成長が期待されています。

ヨーロッパ受託研究機関(CRO)市場の主要企業プロフィール - 代表企業と戦略は?

主要企業としてAURIGON GMBH、Clinmark sp. z o.o、Julius Clinical、Medpace Holdings、O4 Research Ltd、Parexel International、Thermo Fisher Scientific(PPD Inc)などが挙げられます。各社はAI解析、バイオマーカー開発、地域拡大を軸にM&Aや提携を進め、サービスポートフォリオの包括化と顧客ロイヤルティ向上を図っています。

ポーターのファイブフォース分析 - ヨーロッパ受託研究機関(CRO)市場の競争要因は?

①新規参入障壁:規制・品質基準が高く、資本投入が必要なため参入は限定的。②供給者の交渉力:高度な技術と熟練人材が限られ、供給者側が一定の交渉力を保持。③買い手の交渉力:大手製薬企業は複数のCROを選択できるため交渉力は強い。④代替品の脅威:自社内開発(社内)やデジタルシミュレーションが代替として潜在的。⑤業界内競争:大手のサービス拡充とM&Aで競争は激化している。

SWOT分析 - ヨーロッパ受託研究機関(CRO)市場の強み・弱み・機会・脅威は?

強み:高度な専門知識と規制対応力、広範なサービス領域。弱み:人材不足と規制コスト。機会:AI・デジタルヘルス、バイオマーカー、遺伝子治療領域の拡大。脅威:規制変更リスク、データプライバシー問題、代替技術の進展。

ヨーロッパ受託研究機関(CRO)市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、①研究設計・プロトコル開発、②臨床試験実施、③データ管理・統計解析、④ラボサービス・バイオマーカー検証、⑤承認後モニタリングの5段階に分かれます。各段階で外部委託が主流となり、上流は専門的な設計力、下流はデータ品質と規制遵守が価値創出の鍵となります。

投資インサイト - ヨーロッパ受託研究機関(CRO)市場への戦略的投資提言は?

投資先としては、AI解析プラットフォーム、遠隔モニタリング技術、バイオマーカー・デジタルバイオマーカー開発に注力する企業が有望です。また、東欧地域でのコスト効率型拠点取得や、製薬大手との長期契約を結ぶことで安定収益が期待できます。M&Aによるサービス領域拡大も投資戦略の一環です。

結論 - ヨーロッパ受託研究機関(CRO)市場の要点と今後の展望は?

市場は2026年の24.37億ユーロから2033年に40.37億ユーロへと、年平均7.48%の高い成長を続けます。外部委託需要の増大、デジタル化、先端治療領域への投資が成長ドライバーです。一方、規制遵守と人材確保が課題ですが、AIやバイオマーカーといった技術的機会がこれらを上回る可能性があります。

リサーチ方法論 - 本調査はどのように実施されたか?

一次データとして主要CROの年次レポート、業界団体の統計、企業インタビューを収集。二次データは公開された市場レポート、学術論文、規制当局のガイドラインを参照。定量的分析はCAGR計算とセグメント別売上推定、定性的分析はSWOT・ポーター分析を組み合わせ、総合的な市場評価を行いました。

調査範囲 - カバーした領域と制限事項は?

調査は欧州全域のCROサービス全般(初期フェーズ、臨床、ラボ、承認後)を対象とし、タイプ別・エンドユーザー別・適用分野別・サービス種別の4軸で細分化しました。制限としては、個別企業の財務データは公開情報に限定し、非公開の契約額や地域別売上シェアの詳細は含んでいません。

主要企業と最近の動向 - ヨーロッパ受託研究機関(CRO)市場のトップ企業と最新の発表は?

主要企業はAURIGON GMBH(AI駆動データ解析プラットフォーム導入)、Clinmark sp. z o.o(東欧拠点拡大)、Julius Clinical(バイオマーカーサービス強化)、Medpace Holdings(米欧連携試験増加)、O4 Research Ltd(デジタル遠隔モニタリング提携)、Parexel International(大型M&Aでサービス統合)、Thermo Fisher Scientific(PPD Inc)による統合サービス提供が注目されています。これらの動向は市場の統合と技術革新を加速させています。