アジア太平洋 SiC繊維市場の概要 - 定義、範囲、重要性は何ですh3>

アジア太平洋 SiC(シリコンカーバイド)繊維市場は、SiC繊維の研究・製造・販売を対象とし、連続繊維と織布形態、複合材料・非複合材料の用途、航空宇宙・防衛、エネルギー・電力、産業などの最終用途業界に焦点を当てた市場です。SiC繊維は高温耐性、軽量、高強度といった特性から、次世代の高性能材料として重要視されており、特にアジア太平洋地域の急速な産業成長と技術投資が市場拡大の原動力となっています。

アジア太平洋 SiC繊維市場のドライバー、制約、課題、機会は何ですh3>

ドライバーとしては、航空宇宙・防衛分野の高温構造材需要増加、再生可能エネルギー設備の軽量化・高耐久化要求、産業用機械の高性能化が挙げられます。制約は製造コストの高さと高度な加工技術が必要な点、供給チェーンの成熟度不足です。課題は品質管理の標準化と環境規制への適合です。一方、機会としては、次世代電池や高温センサーへの応用、政府主導の先端素材開発支援策、M&Aによる技術統合が期待されています。

アジア太平洋 SiC繊維市場の成長トレンドは何ですh3>

現在、連続形態のSiC繊維が高性能部品向けに採用される傾向が強まっています。また、複合材料への組み込みが主流となり、航空機エンジンブレードやタービン部品への使用が急増。製造側ではCVD(化学蒸着)プロセスの自動化が進み、コスト低減と品質向上が同時に実現されています。さらに、アジア太平洋地域での産学官連携による研究開発が活発化し、新素材の実用化速度が加速しています。

COVID-19がアジア太平洋 SiC繊維市場に与えた影響と回復軌道はどうですh3>

パンデミック初期はサプライチェーンの断絶と需要減少により出荷量が一時的に低下しましたが、航空宇宙・防衛予算の維持とエネルギーインフラ投資の拡大により、2021年以降は迅速に回復しました。特に中国・インド・韓国の製造拠点が稼働を再開し、2022年には市場規模が前年同期比で大幅に伸び、現在は回復基調が定着しています。

アジア太平洋 SiC繊維市場の競争環境はどのようですh3>

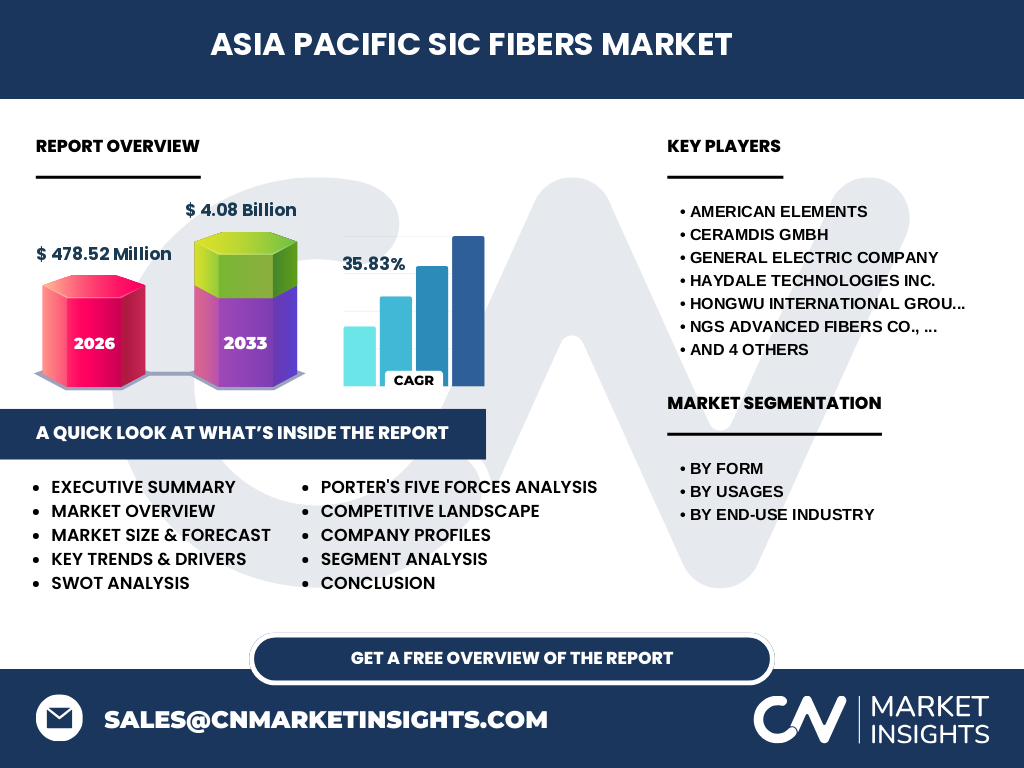

主要プレイヤーはAmerican Elements、Ceramdis GmbH、General Electric Company、Haydale Technologies Inc.、Hongwu International Group Ltd、NGS Advanced Fibers Co., Ltd.、Nippon Carbon Co Ltd.、SNAM Group of Companies、Suzhou Saifei Group Co., Ltd、Ube Industries, Ltdなどです。これらは高付加価値製品の開発や地域拡大を目的に提携・買収を実施しており、市場は徐々に集中化しています。技術差別化と顧客ロイヤルティが競争優位の鍵となっています。

エグゼクティブサマリー - アジア太平洋 SiC繊維市場の主要知見は何ですh3>

2026年の市場規模は4億7852万ドルで、2027年から2033年にかけて35.83%の年平均成長率(CAGR)で4億8000万ドルに達すると予測されています。連続形態と複合材料用途が市場を牽引し、航空宇宙・防衛が最大の最終用途セグメントです。主要企業は技術提携と製造拡大でシェア争奪を進めており、投資機会は高成長分野への資本投入とサプライチェーン強化に集中しています。

アジア太平洋 SiC繊維市場の予測 - 2025-2032年の見通しはどうですh3>

2025年以降、産業用高温部品と再生可能エネルギー設備への需要が加速し、年平均35.83%の高成長が継続すると見込まれます。特に連続形態の製造能力拡充と複合材料向けの標準化が進むことで、価格競争力が向上し、市場規模は2032年までに約4億8000万ドルに到達する見通しです。

アジア太平洋 SiC繊維市場の規模とシェア(セグメント別)はどのようですh3>

形態別では「連続」形態が全体の主要シェアを占め、次いで「織布」が続きます。用途別では「複合材料」の需要が圧倒的に大きく、「非複合材料」の比率は小さいが特定ニッチで根強い需要があります。最終用途業界別では「航空宇宙・防衛」が最大シェアを保ち、「エネルギー・電力」および「産業」も重要な需要源となっています。

グローバル アジア太平洋 SiC繊維市場の規模とシェア(地域別)はどうですh3>

市場はアジア太平洋地域が中心で、全体のほぼ全体を占めます。特に中国、日本、韓国、インドが主要生産国・消費国として位置付けられ、他の地域は補完的な需要であり、地域間のバランスはアジア太平洋の成長に大きく依存しています。

アジア太平洋 SiC繊維市場の地域分析 - 各地域の市場パフォーマンスはどうですh3>

中国は製造拠点と大規模需要の両面でリーダーシップを発揮し、政府の先端素材政策が成長を後押ししています。日本は航空宇宙・防衛分野で高い技術基盤を持ち、付加価値製品の開発が進んでいます。韓国はエネルギー・電力向けの大型プロジェクトに参入し、インドは産業向け需要の拡大が期待されています。各国の政策支援と産業クラスター形成が地域別成長の原動力です。

アジア太平洋 SiC繊維市場の主要企業プロフィールと戦略は何ですh3>

American Elementsは高純度SiC粉末から繊維への垂直統合で差別化。Ceramdisはヨーロッパ技術を活用しアジア市場へ拡大。General Electricは航空宇宙向け高性能部品に焦点を当て、共同開発を推進。Haydaleはナノテクノロジーと組み合わせた機能性繊維を提供。Hongwu Internationalは中国国内での大量生産体制を確立し、コスト競争力を強化しています。NGS、Nippon Carbon、SNAM、Suzhou Saifei、Ube Industriesはそれぞれの強みを活かした製品ラインナップと地域ネットワークで市場シェアを拡大しています。

ポーターのファイブフォース分析 - アジア太平洋 SiC繊維市場の競争力はどうですh3>

1) 既存企業間の競争:技術差別化と価格競争が激化。2) 新規参入の脅威:高い参入障壁(設備投資、技術ノウハウ)により限定的。3) 代替品の脅威:従来の炭素繊維や金属材料は特性で劣るが、価格面で競合。4) 供給者の交渉力:SiC原料供給は限られた数社で、交渉力は中程度。5) 買い手の交渉力:大手航空宇宙・エネルギー企業が主導的で、品質と供給安定性が重視されるため交渉力は高い。

SWOT分析 - アジア太平洋 SiC繊維市場の強み、弱み、機会、脅威は何ですh3>

強み:高温・高強度という独自特性と急速な技術進化。弱み:製造コストと加工難易度。機会:航空宇宙・再エネの需要増大、政府の研究開発支援。脅威:代替素材の価格競争、環境規制強化による製造プロセスの制約。

アジア太平洋 SiC繊維市場のバリューチェーン分析はどうですh3>

原材料供給(SiC粉末)→前処理・精製→CVD・PVD等の繊維成形→表面処理・コーティング→複合材料への組み込み→最終製品(航空部品、エネルギー機器)→販売・アフターサービス。各段階で技術開発と品質管理が鍵となり、特に成形工程と複合材料への統合が付加価値創出の中心です。

アジア太平洋 SiC繊維市場への重要な投資インサイトは何ですh3>

投資先としては、連続形態の大量生産設備と自動化技術、複合材料向けの接着・樹脂技術、航空宇宙向け高信頼性検査システムが有望です。また、サプライチェーンの垂直統合とアジア太平洋地域での研究拠点設立は、長期的な成長を支える戦略的投資となります。

アジア太平洋 SiC繊維市場の結論 - 主要なポイントは何ですh3>

市場は2026年に4億7852万ドル規模で、2033年までに35.83%の高成長を維持し、4億8000万ドルに達する見通しです。連続形態と複合材料用途が牽引力となり、航空宇宙・防衛が最大の最終用途です。主要企業の技術提携と製造拡大が市場を加速させ、投資機会は高付加価値製造とサプライチェーン統合に集中しています。

調査手法 - 本調査はどのように実施されましたかh3>

一次情報として業界リーダーへのインタビュー、企業年次報告書、特許データベースを活用。二次情報は市場レポート、学術論文、政府統計を組み合わせ、定量的な市場規模は過去5年の売上データと予測モデルに基づき算出。CAGRは2027年から2033年の期間で算出された。

調査範囲 - カバーした領域と制限は何ですかh3>

調査はアジア太平洋地域のSiC繊維全体を対象とし、形態別(連続・織布)、用途別(複合材料・非複合材料)、最終用途別(航空宇宙・防衛、エネルギー・電力、産業)に分割。提供できるのは公開情報とインタビューに基づく定性的分析であり、社内未公開データは含まれていません。

主要企業と最近の動向 - アジア太平洋 SiC繊維市場のトップ企業はどのような最近の発表や提携を行っていますかh3>

American Elementsは新たな低コストCVD装置を導入し量産体制を強化。Ceramdisは欧州の研究機関と共同で高温耐性複合材料の開発に着手。General Electricは次世代航空エンジン向けSiC繊維部品の試作を完了。Haydaleはナノ機能性繊維の商用化を発表。Hongwu Internationalは中国国内での大型生産ラインを稼働開始。NGS Advanced Fibersはインド市場向けに新製品ラインを展開。Nippon Carbonは航空宇宙向け高強度繊維の品質向上プログラムを開始。SNAMは欧州企業と技術提携し、環境対応コーティングを導入。Suzhou Saifeiは産業用大型設備への供給契約を締結。Ube Industriesはエネルギー分野向けの耐熱複合材料プロジェクトを拡大しています。