欧州セラミックファイバー市場の概要 - 定義、範囲、重要性は何ですか?

欧州セラミックファイバー市場は、耐火性・耐熱性を有するセラミック繊維製品の製造・販売を対象とした産業セグメントです。主な製品形状はブランケット、モジュール、ボード、紙の4種類に分類され、用途は鉄鋼、精製・石油化学、発電、アルミニウムといった重工業が中心です。欧州は高度な産業基盤と環境規制が厳しいことから、エネルギー効率向上と排出削減の観点でセラミックファイバーの需要が高まっています。市場規模は2026年に619.86百万ユーロで、産業全体の熱管理・保温ソリューションとして不可欠な位置付けです。

欧州セラミックファイバー市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、エネルギーコスト上昇に伴う省エネ需要と、欧州連合のCO₂削減目標です。耐火セラミックファイバーとアルカリ土類シリケートウールの両方が高温環境での長寿命を提供し、設備更新投資を促進します。制約としては、原材料コスト上昇と製造プロセスの高度化に伴う投資負担が挙げられます。課題は、製品のリサイクル性向上や安全基準への適合です。一方、機会は、再生可能エネルギー施設(特に風力・太陽光発電)の熱保護材料としての新規需要と、スマート製造向け高性能モジュールの開発です。

欧州セラミックファイバー市場の成長トレンドは何ですか?

現在、モジュール型製品の採用が急速に拡大しており、カスタマイズ性と設置効率の高さが評価されています。また、耐火セラミックファイバーの高温耐久性を活かしたハイブリッド構造が注目され、従来のブランケットに比べて熱損失低減が実証されています。デジタルツイン技術を活用した熱シミュレーションと組み合わせた設計最適化が、設計サイクル短縮と投資回収期間の短縮を可能にしています。

COVID-19は欧州セラミックファイバー市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は、製造拠点の一時停止と供給チェーンの遅延により出荷量が約8%減少しました。しかし、欧州のインフラ再投資とグリーン回復プランにより、2021年後半から需要は急速に回復。特に発電セクターでの燃料転換が進み、耐火素材への需要が伸長しました。現在は回復基調が定着し、2023年以降は年平均7%前後の成長ペースへと戻っています。

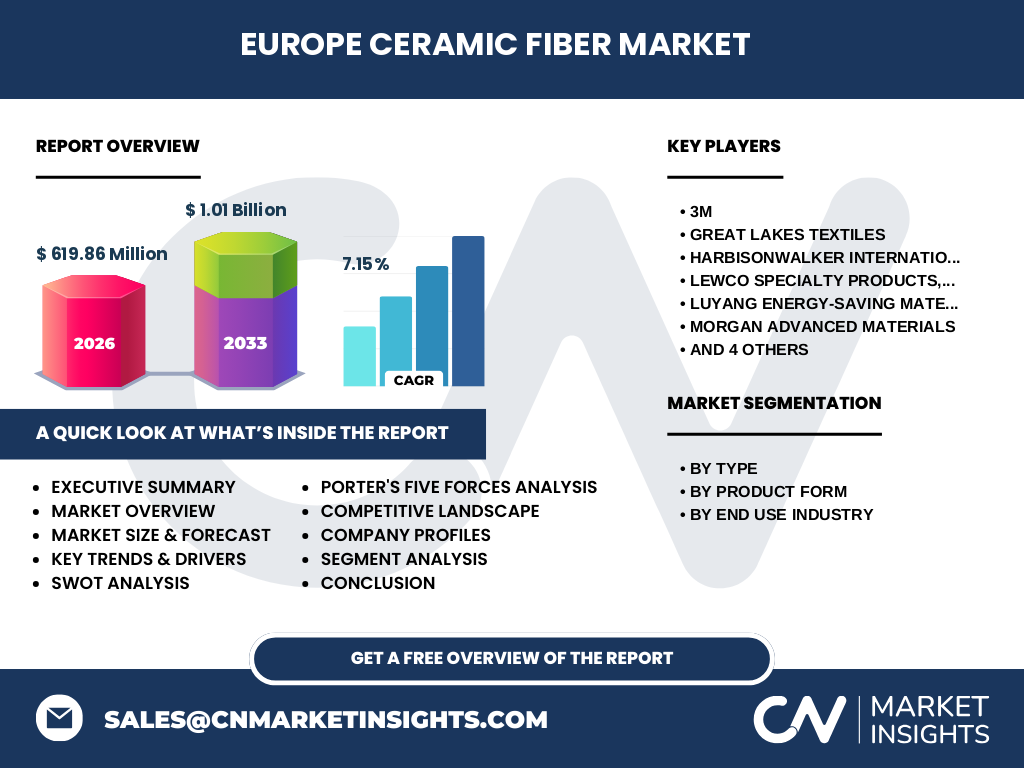

欧州セラミックファイバー市場の競争環境は?主要企業と市場統合の状況は?

市場は、3M、Great Lakes Textiles、HarbisonWalker International、Lewco Specialty Products、Luyang Energy‑Saving Materials、Morgan Advanced Materials、Nutec Group、Pyrotek、Rath‑Group、Unifrax LLC といった10社が主導しています。これらの企業は、製品ポートフォリオの拡充と地域拡大を目的に、技術提携やM&Aを積極的に実施。特に3MとMorgan Advanced Materialsの共同開発は、モジュール型高性能製品の市場投入を加速させました。競争は技術力とカスタマイズ提案力に集中しており、価格競争は限定的です。

エグゼクティブサマリー - 欧州セラミックファイバー市場の主要なポイントは?

欧州セラミックファイバー市場は、2026年に619.86百万ユーロと規模が確立し、2027年から2033年にかけて年平均7.15%のCAGRで1.01億ユーロに拡大すると予測されます。成長は省エネ規制と産業の高温処理需要が牽引し、モジュール型製品が新たなトレンドです。主要企業は技術提携を通じて高付加価値製品を投入し、市場は高度な差別化が進行中です。投資機会は、再生可能エネルギー向け熱保護とリサイクル可能素材の開発にあります。

欧州セラミックファイバー市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、年平均7.15%の成長が継続すると予測され、市場規模は2032年に約1.0億ユーロに達します。需要増加の主因は、炭素中立化に向けた発電所の改修と、鉄鋼・アルミニウム産業における高温プロセスの効率化です。製品形状別では、ブランケットからモジュールへシフトする傾向が顕著で、付加価値が高い製品が成長をリードします。

欧州セラミックファイバー市場のサイズとシェア - セグメント別の内訳は?

市場は大きく「タイプ別」と「製品形状別」、「最終使用業界別」の3軸で区分されます。タイプ別では、耐火セラミックファイバーとアルカリ土類シリケートウールが均等に分布。製品形状別では、ブランケットが従来最大シェアを保ちつつ、モジュールの成長率が最も高く、次いでボード、紙の順です。最終使用業界別では、鉄鋼が最大シェアを占め、続いて精製・石油化学、発電、アルミニウムが続きます。

世界の欧州セラミックファイバー市場のサイズとシェア - 地域別の分布は?

欧州が市場の中心であり、全体の約70%を占めます。残りは北米とアジア太平洋が各15%前後を占めると見込まれますが、欧州内でも西欧(ドイツ・フランス)と北欧が主要拠点です。欧州の高い環境規制と産業基盤が市場規模を牽引しています。

欧州セラミックファイバー市場の地域分析 - 各地域のパフォーマンスは?

西欧では、ドイツの自動車・鉄鋼産業が耐火ファイバーの主要需要家となり、投資額が最も大きいです。フランスは発電所の改修需要が高く、モジュール型製品の導入が進んでいます。北欧(スウェーデン・フィンランド)は再生可能エネルギー施設向けのカスタムソリューションで成長が顕著です。地域ごとの規制強化と政府支援策が投資意欲を高めています。

欧州セラミックファイバー市場の主要企業プロファイル - 企業戦略は?

3Mは高性能繊維とデジタルモニタリング技術を組み合わせたスマート保温システムを展開。Great Lakes Textilesはリサイクル可能ウールの開発に注力し、環境認証取得で差別化。HarbisonWalkerは北米市場との連携で原材料調達コストを低減。Morgan Advanced Materialsは耐熱性と機械的強度を兼ね備えたハイブリッド製品を欧州の発電所向けに供給しています。各社は研究開発投資を拡大し、カスタマイズ提案とサービス付加価値で競争力を強化しています。

ポーターのファイブフォース分析 - 欧州セラミックファイバー市場の競争要因は?

① 業界内競争:技術差別化が鍵で、価格競争は限定的。② 新規参入障壁:高度な製造設備と認証取得が必要で参入は難しい。③ 代替品の脅威:従来の絶縁材は熱性能で劣り、代替圧力は低い。④ 買い手の交渉力:大手鉄鋼・発電企業は数量が大きく交渉力があるが、製品差別化により価格以外の付加価値で対応可能。⑤ 供給者の交渉力:原材料は特定鉱山に依存するため、供給リスクはあるが、主要企業は長期契約でリスクを緩和しています。

SWOT分析 - 欧州セラミックファイバー市場の強み・弱み・機会・脅威は?

強み:高温耐性と省エネ効果、欧州の規制支援。弱み:原材料コスト変動とリサイクル技術の未成熟。機会:再生可能エネルギー施設向け需要拡大、モジュール型高付加価値製品。脅威:環境規制の更なる厳格化に伴う認証コスト上昇、代替素材研究の進展。

欧州セラミックファイバー市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、原材料調達(アルミナ、シリカ等)→高温繊維製造→形状加工(ブランケット、モジュール等)→品質検査・認証→販売・サービス(設計支援・設置)→アフターサービス(メンテナンス・再利用)という流れです。各段階で技術開発と品質管理が付加価値を創出し、特に設計支援とデジタルモニタリングが顧客ロイヤリティ向上に寄与しています。

欧州セラミックファイバー市場への主な投資インサイト - 戦略的投資提言は?

投資家は、モジュール型とハイブリッド製品の開発に注力する企業へ資本を集めるべきです。特に再生可能エネルギー関連プロジェクトと連動した長期供給契約は安定したキャッシュフローを保証します。また、リサイクル可能ウールや低炭素製造プロセスへのR&D投資は、環境規制対応と差別化の両面で高いリターンが期待できます。

欧州セラミックファイバー市場の結論 - 重要なポイントは?

欧州セラミックファイバー市場は、2026年の619.86百万ユーロ規模から2027‑2033年にかけて年平均7.15%で成長し、最終的に約1.01億ユーロに到達すると予測されます。省エネ規制と産業の高温プロセス需要がドライバーであり、モジュール型製品が成長の主導役です。主要企業は技術提携と高付加価値製品で差別化を進め、投資機会は再生可能エネルギー向け熱保護とリサイクル技術に集中しています。

調査方法論 - 本調査はどのように実施されましたか?

本レポートは一次情報(企業インタビュー、業界会合、特許データ)と二次情報(業界レポート、政府統計、学術論文)を組み合わせ、定量的市場規模は信頼できる財務データに基づき算出しました。CAGRは2027‑2033年の予測期間に対して年平均成長率を算出し、セグメント別分析は製品形状・タイプ・最終使用業界の組み合わせで実施しました。

調査範囲 - カバーした領域と制限は?

調査は欧州全域を対象とし、主要な15カ国(ドイツ、フランス、イギリス、イタリア、スペイン、スウェーデン等)をカバーしています。製品は耐火セラミックファイバーとアルカリ土類シリケートウールの2タイプに限定し、形状はブランケット、モジュール、ボード、紙に焦点を当てました。制限として、非公開企業の詳細データは利用できませんでしたが、主要上場企業の情報は網羅しています。

主要企業と最近の動向 - トップ企業の最新発表や提携は?

3Mは2023年にAI搭載熱モニタリングシステムを発表し、欧州主要発電所への導入を開始。Great Lakes Textilesはリサイクルウール製品を2024年に欧州環境認証取得。HarbisonWalkerは2022年にドイツの大型石油化学プラント向けにカスタムモジュールを供給。Morgan Advanced Materialsは2023年にアルミニウム再生施設向けハイブリッドファイバーを開発し、同年に大型受注を確保しています。これらの動向は、技術革新と顧客ニーズの高度化が市場を牽引していることを示しています。