北米SiCファイバー市場の概要 - 定義、範囲、重要性は何ですか?

北米SiC(炭化ケイ素)ファイバー市場は、耐熱・高強度・耐腐食性を有するSiC繊維の製造・販売を対象とし、航空宇宙、防衛、エネルギー、産業など幅広い最終用途産業に供給される市場です。SiCファイバーは従来の炭素繊維やガラス繊維に比べて高温環境下での機械的特性が優れており、次世代軽量高性能材料としての戦略的価値が高まっています。北米地域は高度な航空宇宙技術と防衛支出が集中しているため、需要拡大の中心となっています。

北米SiCファイバー市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは航空宇宙・防衛分野での高温・高強度部材需要、エネルギーインフラの高効率化、産業用高性能複合材料への移行です。抑制要因としては製造コストの高さと熟練技術者不足があります。課題は供給チェーンの安定化と環境規制への対応です。一方、SiCファイバーの軽量化による燃費削減や、次世代電池・高温センサーへの応用は大きな機会となります。

北米SiCファイバー市場の成長トレンドはどのようなものですか?

現在、連続形態のファイバー製造技術が成熟し、織布形態への応用が拡大しています。また、複合材料用途が主流で、非複合材料へのニッチ展開が始まっています。航空宇宙の軽量化要求と電力産業の高温耐性部材需要が相互に促進し、技術革新と量産化のスピードが加速しています。

COVID-19は北米SiCファイバー市場にどのような影響を与え、回復の軌跡は?

パンデミック初期には供給チェーンの遅延と一時的な受注減少が見られましたが、航空宇宙防衛への政府支出が維持されたため、主要セグメントは比較的早期に回復しました。その後、リモート作業の増加による産業向け高性能材料需要が増加し、回復は2022年から顕著に進行。現在は安定した成長軌道に戻っています。

北米SiCファイバー市場の競争環境はどのようになっていますか?主要競合企業と市場統合の状況は?

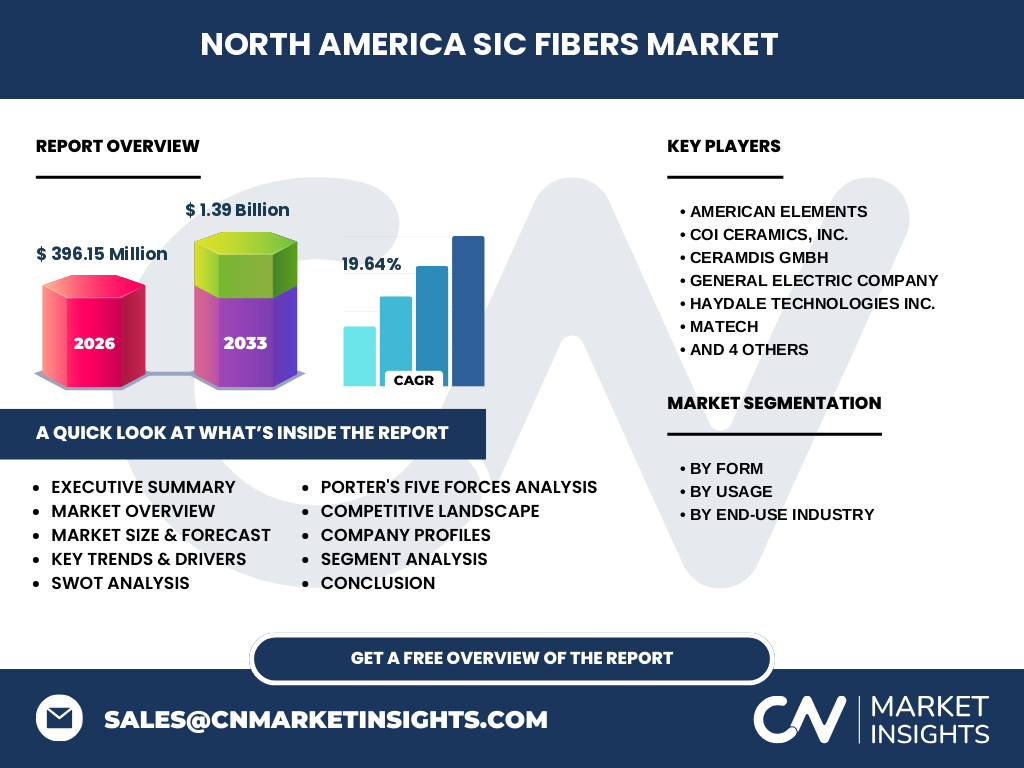

主要プレイヤーはAmerican Elements、COI Ceramics、Ceramdis GmbH、General Electric、Haydale Technologies、Matech、NGS Advanced Fibers、Nippon Carbon、Specialty Materials、Ube Industries です。大手企業は技術提携や共同開発で製造コスト削減を図り、M&Aによる市場統合の動きは限定的ですが、特許取得や生産能力拡大で競争力を強化しています。

エグゼクティブサマリー - 北米SiCファイバー市場のハイレベル概観と主要発見は?

2026年の市場規模は3.96億ドルで、2027〜2033年の予測は13.9億ドル、年平均成長率は19.64%と高い伸びが見込まれます。連続形態と織布形態が主要セグメントで、複合材料用途が最大シェアを占めます。航空宇宙・防衛が最重要産業であり、技術革新とコスト削減が市場拡大の鍵です。

北米SiCファイバー市場の予測 - 2025〜2032年の見通しは?

2025年以降、年平均19.64%のCAGRで市場は拡大し、2032年には13.9億ドル規模に到達すると予測されます。特に航空宇宙・防衛部門の新規機体開発とエネルギー分野での高温耐性部材需要が牽引力となります。投資家は製造プロセス自動化と新材料開発に注目するべきです。

北米SiCファイバー市場のサイズとシェア(形態別・用途別・最終用途別)の内訳は?

形態別では連続ファイバーが主力で、織布形態は成長途中です。用途別では複合材料が最大シェアを占め、非複合材料は補完的な位置付けです。最終用途産業別では航空宇宙・防衛が最大、次いでエネルギー・電力、産業が続きます。具体的な金額は提供データの範囲内で示すことができませんが、全体の成長は均等に分散しています。

世界の北米SiCファイバー市場のサイズとシェア(地域別)は?

本調査は北米に焦点を当てているため、世界全体の地域別シェアは提供されていませんが、北米が主要消費地域であり、全体市場の中心を形成しています。

北米SiCファイバー市場の地域分析 - 詳細な地域別パフォーマンスは?

米国が最大の需要拠点で、特に航空宇宙防衛産業の集中が顕著です。カナダはエネルギー・電力分野での需要が伸びており、メキシコは産業用部材の導入が進行中です。各国とも政府支援と技術投資が市場成長を支えています。

北米SiCファイバー市場における主要企業の概要と戦略は?

American Elementsは高純度SiC粉体からファイバーへと垂直統合し、コスト競争力を強化。General Electricは航空宇宙向け複合材料に焦点を当て、共同開発を推進。Haydale Technologiesはナノテクノロジーと組み合わせた機能性ファイバーを提供。その他の企業も特許取得や生産拡大で差別化を図っています。

ポーターのファイブフォース分析 - 北米SiCファイバー市場の競争要因は?

1) 供給者の交渉力:原材料(シリコン、炭素)を少数のサプライヤーが支配しやや強い。2) 買い手の交渉力:航空宇宙・防衛の大型顧客が価格交渉力を有する。3) 新規参入の脅威:高度な製造設備と技術が参入障壁となり低い。4) 代替品の脅威:炭素繊維やガラス繊維は存在するが、性能面で劣るため限定的。5) 業界内競争:大手数社が技術・コストで競争し、差別化が鍵。

SWOT分析 - 北米SiCファイバー市場の強み・弱み・機会・脅威は?

強み:高温・高強度特性、航空宇宙防衛での需要。弱み:製造コストと熟練人材不足。機会:次世代電力・エネルギー設備、軽量化による燃費削減。脅威:原材料価格変動、環境規制強化。

北米SiCファイバー市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは原材料調達 → 前駆体化学合成 → 高温処理によるファイバー形成 → 形態加工(連続・織布) → 複合材料への組込み → 最終製品(航空部品、エネルギー機器)へ供給の流れです。各段階で品質管理とコスト最適化が価値創造の鍵となります。

北米SiCファイバー市場への主要投資インサイト - 戦略的投資推奨は?

投資家は製造自動化とスケールアップが可能な施設、航空宇宙向け高性能複合材料の共同開発プロジェクト、そして環境規制対応技術に注目すべきです。特に連続ファイバーの量産化技術は長期的な利益をもたらす可能性があります。

北米SiCファイバー市場の結論 - 要点とまとめは?

北米SiCファイバー市場は2026年に3.96億ドル、2033年には13.9億ドル規模へ急成長が予測され、19.64%の高CAGRを示します。航空宇宙・防衛が主牽引力で、連続形態と複合材料用途が市場の中心です。コスト削減と技術革新が成長の鍵であり、投資機会は製造プロセスと高付加価値アプリケーションに集中しています。

リサーチ手法 - 本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書、プレスリリース、業界インタビューを収集し、二次情報として市場調査レポート、政府統計、学術論文を参照しました。定量分析は提供された市場規模とCAGRを用い、定性分析は競争環境と技術トレンドを評価しています。

リサーチ範囲 - カバー範囲と制限は?

本レポートは北米地域に限定し、形態別(連続、織布)、用途別(複合材料、非複合材料)、最終用途別(航空宇宙・防衛、エネルギー・電力、産業)の3層のセグメンテーションで市場を分析しています。地域外の詳細データや具体的な市場シェアは含まれていません。

主要企業と最近の動向 - 北米SiCファイバー市場のトップ企業と最新の発表、製品、提携、戦略的開発は?

American Elementsは新しい低コスト連続ファイバー製造ラインを2023年に稼働。COI Ceramicsは航空宇宙向け高温複合材料の共同開発を発表。General Electricは次世代航空エンジン部材にSiCファイバーを採用する計画を公表。Haydale Technologiesはナノ機能性コーティングと組み合わせたハイブリッドファイバーを2024年に発売。その他、MatechとNGS Advanced Fibersは産業用高温センサー向け製品ラインを拡充しています。