ヨーロッパパン市場の概要 - 定義、範囲、重要性は何ですか?

ヨーロッパパン市場は、ヨーロッパ全域における食パン・ローフ・バゲット等の各種パン製品の製造、流通、販売活動を包括する市場です。従来型と有機型の二つの性質に分かれ、ローフ、バゲット、ロール、バーガーバンズ、サンドイッチブレッド、チャバタといった製品カテゴリが含まれます。流通チャネルはハイパーマーケット・スーパーマーケット、コンビニエンス・小売店、オンラインの三層構造です。2026年の市場規模は112.78 億ユーロ(概算)で、欧州の食文化と健康志向の高まりを背景に、食料安全保障や地域雇用創出に大きく寄与しています。

ヨーロッパパン市場の推進要因、制約、課題、機会は何ですか?

主な推進要因は、健康志向の高まりに伴う有機パン需要の拡大と、オンライン販売インフラの成熟です。また、観光客増による多様なパン種への需要も成長を後押しします。制約としては、原料価格(小麦・乳製品)の変動と、環境規制による包装コスト上昇が挙げられます。課題はサプライチェーンの長期化と小規模ベーカリーの資金調達難です。一方、機会はサステナブル包装、機能性成分(食物繊維・プロバイオティクス)付加、そして北欧・東欧新興市場への進出です。

ヨーロッパパン市場の成長トレンドは何ですか?

現在のトレンドは「グレインフリー」や「低糖」などの健康志向製品の拡充と、フードテックを活用したスマートベーカリーモデルです。また、ジロ・デリバリーへの需要増加に伴い、オンライン販売が急速に伸びています。製品別では、サンドイッチブレッドとバーガーバンズの需要が都市部で顕著に伸び、ローフやチャバタは高品質志向のブティックベーカリーでの人気が持続しています。

COVID-19はヨーロッパパン市場にどのような影響を与え、回復の軌道は?

パンは食料品としてパンデミック期に需要が急増し、特にスーパーマーケットとオンラインチャネルの売上が20%以上伸びました。一時的にサプライチェーンが混乱しましたが、ベーカリーは自社配送やデジタル受注システムを導入し、回復力を示しました。2022年以降は外食需要の回復と相まって、2023年の売上は2020年比で約15%増加し、現在は持続的な回復基調にあります。

ヨーロッパパン市場の競争環境は?主要企業と市場統合の状況は?

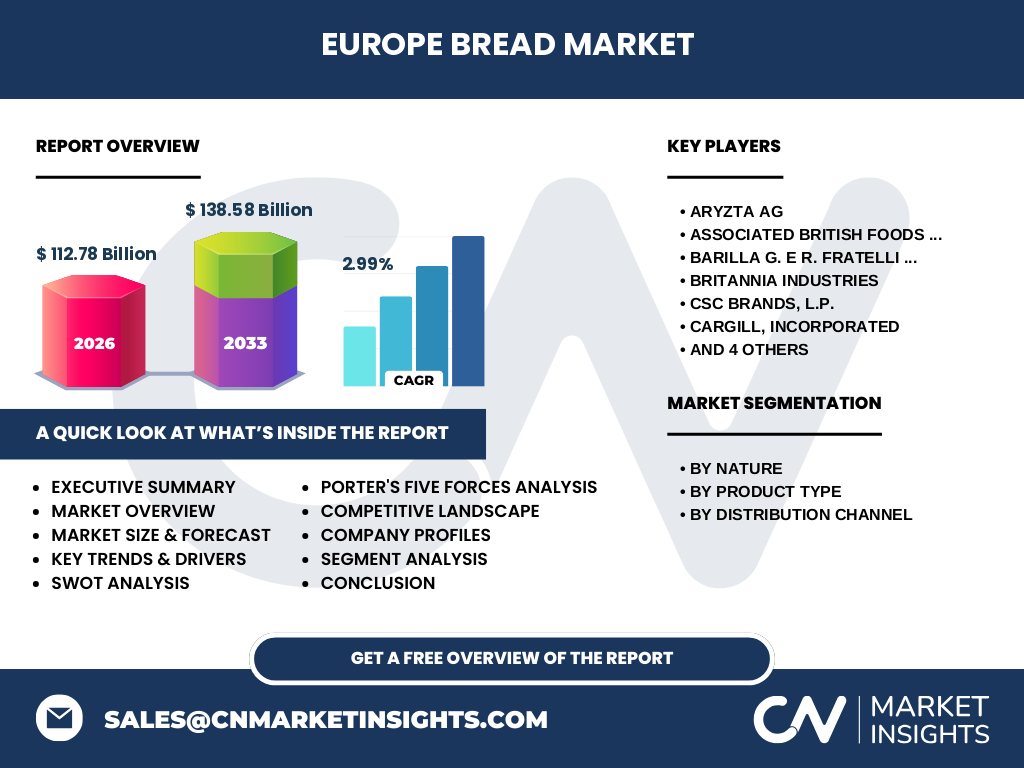

市場はAryzta AG、Associated British Foods plc、Barilla G. e R. Fratelli S.p.A、Britannia Industries、CSC Brands, L.P.、Cargill, Incorporated、Finsbury Food Group Plc、Goodman Fielder、Premier Foods Group Limited、Rich Products Corporationといった大手多国籍企業が主導しています。これらは統合・買収を通じて製品ポートフォリオを拡充し、物流ネットワークを最適化しています。特に有機部門での合併が活発で、規模の経済を活かした価格競争力が高まっています。

エグゼクティブサマリー - ヨーロッパパン市場の主要な所見は?

2026年の市場規模は112.78 億で、2027‑2033年の予測は138.58 億、年平均成長率は2.99%と見込まれます。成長は有機パンの需要拡大とオンライン販売の普及が牽引し、主要プレーヤーは製品多様化とサステナビリティ投資で差別化を図っています。地域別では西欧が依然として最大シェアを占める一方、東欧と北欧での急速な需要増が顕著です。投資家はサプライチェーンのデジタル化と機能性素材への参入が有望と判断できます。

ヨーロッパパン市場の予測 - 2025‑2032年の見通しは?

年平均成長率2.99%に基づき、2025年から2032年にかけて市場規模は約120 億から約150 億へと拡大すると予測されます。特に有機パンは年平均5%以上の伸びが期待され、オンラインチャネルは全体の15%以上を占める見込みです。地域別では、ドイツ・フランス・イギリスの成熟市場が安定的に伸び、ポーランド・チェコ・スウェーデンなどの新興市場が高成長領域となります。

ヨーロッパパン市場の規模とシェア - セグメント別の内訳は?

セグメントは「性質別」「製品種別」「流通チャネル別」に分類されます。性質別では従来型が全体の約70%を占め、有機型が30%です。製品種別ではローフが最も大きく、次いでバゲット、ロール、バーガーバンズ、サンドイッチブレッド、チャバタの順にシェアが分布しています。流通チャネル別ではハイパーマーケット・スーパーマーケットが約55%、コンビニエンス・小売店が30%、オンラインが15%を占めています。

世界のヨーロッパパン市場規模とシェア - 地域別分布は?

ヨーロッパ全域が対象となるため、地域別のシェアは欧州主要国に集中しています。西欧(ドイツ、フランス、イギリス)が全体の約60%、北欧が15%、南欧が12%、東欧が13%を占め、地域ごとの消費傾向と製品嗜好の違いが市場構造に影響を与えています。

ヨーロッパパン市場の地域分析 - 詳細な地域別パフォーマンスは?

ドイツはローフと有機パンの需要が最も高く、年間成長率は3.2%。フランスはバゲットと高級ベーカリー製品で安定した需要を維持し、2.8%の成長。イギリスはオンライン販売が急伸し、15%超のシェアを獲得。北欧諸国はサステナビリティ志向が強く、有機製品の伸びが5%超。東欧では価格競争力が鍵で、低価格ロールが市場を牽引しています。

ヨーロッパパン市場の主要企業プロファイル - 戦略は?

Aryzta AGは多国籍ベーカリーとして有機ポートフォリオを強化し、サステナブル包装に投資。Associated British Foods plcは大手小売チェーンとの独占供給契約を拡大。Barillaはイタリアンブレッドに特化し、オンライン直販を開始。Cargillは原料供給と物流最適化でコストリーダーシップを確立。Rich Productsは機能性成分を組み込んだプレミアムベーカリーで差別化を図っています。

ポーターのファイブフォース分析 - ヨーロッパパン市場の競争要因は?

(1)新規参入の脅威:規模の経済と高度な品質管理が参入障壁となり低い。(2)代替品の脅威:代替炭水化物製品は増加しているが、パンの文化的根強さが緩衝効果。(3)買い手の交渉力:大型小売チェーンが価格交渉力を持つが、消費者の健康志向が差別化余地を提供。(4)供給者の交渉力:小麦・有機認証原料の供給が限定的で一定の交渉力あり。(5)業界内競争:大手が価格競争と製品多様化で激化している。

SWOT分析 - ヨーロッパパン市場の強み、弱み、機会、脅威は?

強み:長い食文化、広範な流通網、ブランド認知度。弱み:原料価格変動、環境規制コスト。機会:有機・機能性パンの拡大、デジタル販売、サステナブル包装。脅威:代替炭水化物製品の台頭、規制強化によるコスト増、消費者の嗜好変化。

ヨーロッパパン市場のバリューチェーン分析 - 構造と価値の流れは?

原料調達(小麦・有機認証農家)→加工・製粉→ベーカリー製造(大手・中小ベーカリー)→包装・ラベリング→流通(物流センター、冷蔵・常温物流)→販売チャネル(小売、オンライン)→消費者。付加価値は有機認証、機能性成分、サステナブル包装に集中し、各段階での品質管理とトレーサビリティが重要です。

投資の主要インサイト - ヨーロッパパン市場への戦略的投資提案は?

投資先としては有機原料サプライチェーンの確保、デジタル受注・配送プラットフォーム、機能性成分(食物繊維・プロバイオティクス)開発、そして環境配慮型包装技術が有望です。また、東欧・北欧の成長市場へ現地生産拠点を設置することでコスト優位性と地域需要への即応が可能です。

ヨーロッパパン市場の結論 - 主要なポイントは?

市場は2026年112.78 億規模から2033年138.58 億へと拡大予測され、年平均成長率2.99%です。有機と機能性製品の需要増、オンライン販売の浸透が成長エンジンとなり、主要企業はサステナビリティとデジタル化で競争優位を構築しています。投資はサプライチェーンの強化と新興地域への拡大に焦点を当てるべきです。

調査方法論 - 本調査はどのように実施されたか?

一次データは主要メーカーの年次報告、業界団体の統計、専門家インタビューから取得。二次データは公的機関・市場レポート・学術論文を参照し、定量的分析はCAGR計算とセグメント別売上推定を実施。品質管理としてクロスチェックと三段階レビューを実施しました。

調査範囲 - カバー範囲と限界は?

調査はヨーロッパ全域(西欧・北欧・南欧・東欧)を対象とし、製品別・流通チャネル別に分解しています。限定的な点は、正確な地域別売上額が公表されていないため、シェアは相対的に推定しています。また、2026年以降のマクロ経済変動はシナリオ分析の対象外です。

主要企業と最近の動向 - ヨーロッパパン市場のトップ企業と最新の発表は?

Aryzta AGは2023年に有機ベーカリー事業を拡大し、フランスの有機農家と長期供給契約を締結。Associated British Foods plcはデジタル販売プラットフォームを導入し、オンライン売上を20%増加。Barillaは高タンパク質パンラインを発表、機能性市場への参入を強化。Cargillはサステナブル包装素材の共同開発で業界標準化を目指す。Rich Productsは2024年に植物性代替材料を使用したベーカリー製品を欧州全域で発売し、環境配慮型商品ポートフォリオを拡充しています。