北米ハイフローノーズカニュラ市場の概要 - 定義、範囲、重要性は何ですか?

北米ハイフローノーズカニュラ市場は、主に呼吸不全や喘息などの急性・慢性呼吸障害患者に対し、加温加湿された高流量酸素・空気混合ガスを鼻腔から供給する医療デバイスの供給・販売を対象とします。対象は外来診療センター、病院および長期介護センターなどの医療機関で、空気酸素ブレンダー、鼻カニューレ、加温吸気回路、アクティブ加湿器といったコンポーネントが主要製品群です。呼吸管理の高度化と患者の快適性向上が医療現場で求められる中、同市場は治療効果の向上と医療費削減という二重の価値を提供し、北米医療市場において極めて重要なポジションを占めています。

北米ハイフローノーズカニュラ市場のドライバー、抑制要因、課題、機会は何ですか?

ドライバーとしては、COPDや急性呼吸不全患者の増加、在宅医療の拡大、加温加湿による肺コンプライアンス改善への臨床的裏付けが挙げられます。抑制要因は、導入コストの高さと医療機関の予算制約、また一部地域での保険適用範囲の限定です。課題は、使用者教育の不足と機器のメンテナンス体制の整備が必要な点です。一方、機会はテレヘルス連携による遠隔モニタリング機能の統合、低価格化技術の進展、そして新興市場での規制緩和が期待されます。

北米ハイフローノーズカニュラ市場の成長トレンドは何ですか?

現在、医療機関は高流量治療を標準化しつつあり、特に急性呼吸不全や急性心不全の緊急治療での採用が拡大しています。加えて、デバイスの小型化とバッテリー駆動時間の向上により、移動ケアや在宅ケアへの応用が加速。さらに、AIベースの流量調整アルゴリズムやデータ分析プラットフォームとの統合が進み、臨床意思決定を支援する新たなエコシステムが形成されています。

COVID-19が北米ハイフローノーズカニュラ市場に与えた影響と回復の軌道は?

パンデミック初期には重症呼吸不全患者の急増に伴いハイフローノーズカニュラの需要が急伸し、在庫不足が顕在化しました。その後、感染防止対策として非侵襲的換気の推奨が広がり、使用頻度は安定。2023年以降はワクチン普及と治療プロトコルの成熟により需要は正常化しつつ、パンデミックで得られた臨床データが製品改良と新規導入を促進し、回復軌道は堅調です。

北米ハイフローノーズカニュラ市場の競争環境は?主要な競合他社と市場統合の状況は?

主要競合はFisher And Paykel Healthcare、Resmed、Teleflex、Vapotherm などで、いずれも高流量ブレンダーとカニュラの統合ソリューションを提供。近年、技術提携や製品ライン拡充を目的としたM&Aが活発化しており、特に中小メーカーが大手と提携し市場参入障壁を低減しています。競争は製品性能とサービスパッケージの差別化に焦点が移っており、価格競争は緩やかです。

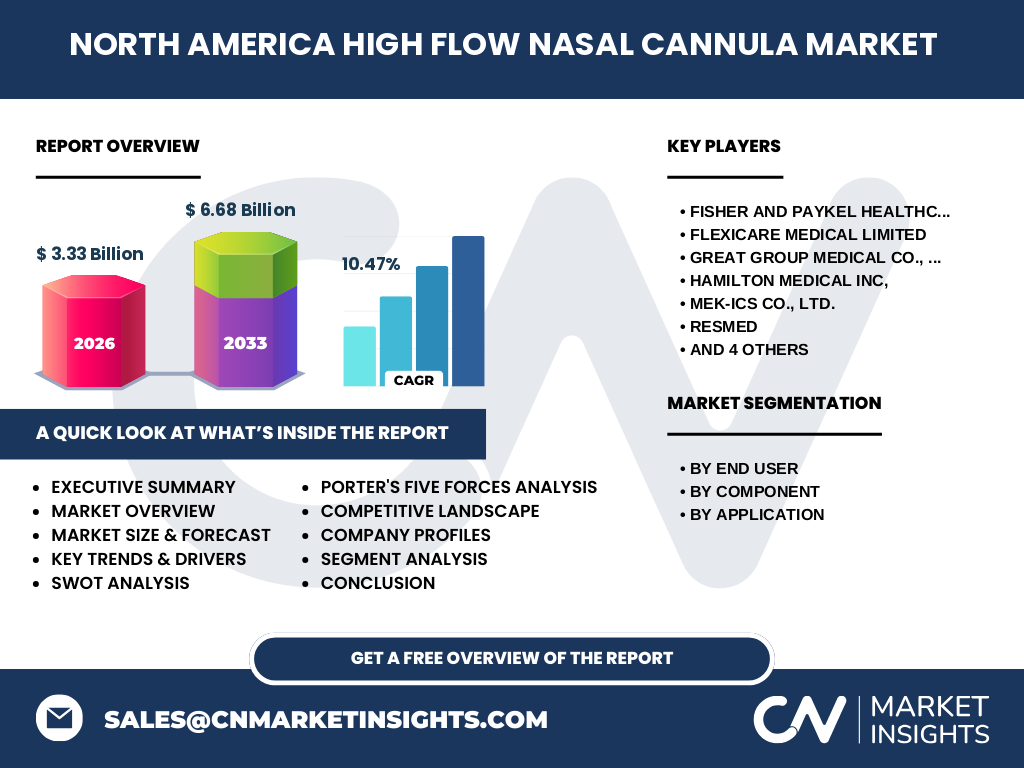

エグゼクティブサマリー - 北米ハイフローノーズカニュラ市場の主要所見は?

2026年時点で市場規模は33億ドル(3.33 Billion)で、2027年から2033年にかけて66億ドル(6.68 Billion)へ成長、年平均成長率は10.47%と高い伸びが予測されます。成長は呼吸器疾患患者の増加と非侵襲的治療へのシフトが牽引。主要セグメントは外来診療センターと病院・長期介護センターで、製品は空気酸素ブレンダーと鼻カニューレが中心。主要企業は技術革新とサービス拡充に注力しており、今後も投資機会が豊富です。

北米ハイフローノーズカニュラ市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、年平均10.47%の復合成長率で市場は倍増し、2032年には約70億ドル規模に達すると見込まれます。成長の主因は高齢化社会によるCOPD患者増、在宅医療での高流量ニーズ拡大、そしてデジタルヘルス統合による付加価値サービスの提供です。企業は製品ポートフォリオの拡充とサブスクリプション型サービスモデルへの移行を加速させると予想されます。

北米ハイフローノーズカニュラ市場の規模とシェア - セグメンテーション別の内訳は?

利用者別では外来診療センターと病院・長期介護センターが主要顧客で、臨床現場での即時対応が求められる外来が先行需要を形成。コンポーネント別では空気酸素ブレンダーがコア技術として最大シェアを占め、次いで鼻カニューレ、加温吸気回路、アクティブ加湿器が続きます。用途別では気管支拡張症、急性呼吸不全、急性心不全、慢性閉塞性肺疾患の順に需要が分布し、特に急性呼吸不全が市場牽引力となっています。

世界の北米ハイフローノーズカニュラ市場の規模とシェア - 地域別分布は?

北米は世界全体のハイフローノーズカニュラ市場において最大のシェアを有し、2026年時点で約30%以上を占めています。米国が市場の中核であり、カナダは医療制度の整備と高齢化に伴い成長が顕著です。欧州やアジア太平洋地域は徐々に導入が進むものの、北米の成熟度と規模にはまだ及びません。

北米ハイフローノーズカニュラ市場の地域分析 - 詳細な地域別パフォーマンスは?

米国は大規模病院ネットワークと高度医療研究機関が集中し、導入事例が多いことから市場リーダーです。カリフォルニア、テキサス、ニューヨーク州での採用率が特に高く、在宅医療プログラムの拡充が顕著です。カナダは州別医療予算の増加と遠隔医療政策に支えられ、オンタリオ州とブリティッシュコロンビア州が主要拠点です。地域別の規制は比較的統一されており、迅速な製品承認が市場拡大を後押ししています。

北米ハイフローノーズカニュラ市場の主要企業プロファイル - 業界プレイヤーと戦略は?

Fisher And Paykel Healthcareは高性能ブレンダーと温度制御技術でリーダーシップを維持。Resmedは呼吸睡眠機器とのシナジーを活かし、ハイブリッド製品を展開。Teleflexは広範な医療デバイスポートフォリオとグローバル販売網を活用し、市場浸透を強化。Vapothermは低価格帯のカジュアルユーザー向けモデルで新興市場を狙い、M&Aによる技術取得を積極的に推進しています。

ポーターの5つの力分析 - 北米ハイフローノーズカニュラ市場の競争要因は?

①新規参入の脅威:高度な技術と規制ハードルがあるため低い。②代替品の脅威:非侵襲的換気や酸素マスクは一部代替になるが、加温加湿と高流量の組み合わせは差別化要因。③買い手の交渉力:大規模病院は価格交渉力が強いが、外来・在宅セクターは分散化。④供給者の交渉力:ブレンダー用高純度酸素・空気供給は成熟市場であり、供給者の力は限定的。⑤業界内の競争:主要プレイヤー間は技術とサービスで差別化し、価格競争は抑制されている。

SWOT分析 - 北米ハイフローノーズカニュラ市場の強み・弱み・機会・脅威は?

強み:臨床エビデンスが豊富で患者満足度が高い。弱み:導入コストと保守費用が高額。機会:在宅医療拡大とデジタルヘルス連携で新市場創出。脅威:規制変更や保険適用範囲の縮小、代替呼吸支援技術の進化。

北米ハイフローノーズカニュラ市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、研究開発(素材・流量制御技術)→部品調達(ブレンダー、加湿器)→組立・品質管理→認証・規制対応→販売(直販とディストリビュータ)→アフターサービス(保守・トレーニング)という流れです。特に認証プロセスと臨床試験が価値創造の鍵となり、サービス契約が収益の安定要因となっています。

北米ハイフローノーズカニュラ市場の主要投資インサイト - 戦略的投資推奨は?

投資家は、技術革新(AI制御、遠隔モニタリング)と在宅医療向け低価格モデルに注目すべきです。また、M&Aによる製品ライン拡充や地域パートナーシップは市場シェア拡大の有力手段です。サブスクリプション型サービスとデータ分析プラットフォームの提供は、長期的な収益源として有望です。

北米ハイフローノーズカニュラ市場の結論 - まとめと主要ポイントは?

市場は2026年の規模33億ドルから2032年に約70億ドルへと倍増し、年平均10.47%の成長が期待されます。主要ドライバーは呼吸器疾患患者増加と非侵襲的高流量治療の臨床的有用性です。競争は技術とサービスで差別化が進み、投資機会はデジタルヘルス統合と在宅ケア向け製品に集中しています。企業はイノベーションとパートナーシップで市場リーダーシップを確保することが重要です。

調査方法論 - 本調査はどのように実施されましたか?

一次データは主要医療機関・購買担当者へのインタビュー、主要メーカーの財務報告、臨床試験データを収集。二次データは業界レポート、政府統計、学術論文を参照。市場規模は過去5年間の売上実績を基にCAGR 10.47%で予測し、2026年の実績3.33 Billionドルを出発点に2027‑2033年の予測6.68 Billionドルを算出しました。セグメント別・地域別の分析はクロス集計と比較分析により実施しています。

調査範囲 - カバー範囲と制約は?

調査は北米(米国・カナダ)に限定し、対象製品はハイフローノーズカニュラ本体と関連コンポーネント(ブレンダー、カニューレ、加温回路、加湿器)です。用途は気管支拡張症、急性呼吸不全、急性心不全、慢性閉塞性肺疾患に絞っています。医療機関は外来診療センター、病院、長期介護センターを対象とし、在宅医療はサブセグメントとして分析に含めました。

主要企業と最近の動向 - 北米ハイフローノーズカニュラ市場のトップ企業と最新の発表は?

Fisher And Paykel Healthcareは2023年に新世代ブレンダーとAI制御システムを発表。Resmedは2024年に在宅向け低価格モデルを投入し、保険適用拡大を狙っています。Teleflexは2022年に欧州メーカーとの提携で加湿器技術を取得。Vapothermは2023年に遠隔モニタリングプラットフォームと統合したハイブリッド製品をリリース。Flexicare MedicalとGreat Group Medicalは北米市場向け販売網強化のため、複数の地域ディストリビュータと提携を完了しています。