1. 北美高流量鼻导管市场概述——定义、范围及重要性是什么?

北美高流量鼻导管(HFNC)市场指在美国、加拿大及墨西哥等北美地区,针对呼吸支持需求提供高流量、加温、加湿的鼻导管系统的整体产业。该市场涵盖从空气氧气混合器、鼻导管本体、加热吸气回路到主动加湿器等关键组件,并按最终用户(门诊护理中心、医院和长期护理中心)以及临床应用(支气管扩张、急性呼吸衰竭、急性心力衰竭、慢性阻塞性肺疾病)进行细分。HFNC 通过提供接近生理状态的氧气输送,显著降低呼吸困难、减少气管插管率,已成为急、慢性呼吸疾病管理的核心技术,具有重要的临床和商业价值。

2. 北美高流量鼻导管市场的驱动因素、限制因素、挑战与机会有哪些?

驱动因素包括:

• 老龄化人口和呼吸系统疾病发病率上升,提升对高流量氧疗的需求;

• 临床指南推荐HFNC作为非侵入性通气的首选方案;

• 技术进步使设备更轻便、易操作,提升患者依从性。

限制因素主要为:

• 设备采购成本相对较高,对预算受限的医疗机构形成阻力;

• 部分地区缺乏专业培训,导致使用率不均。

挑战包括供应链波动以及竞争性产品(如传统面罩式CPAP)的替代风险。

机会方面,远程监护集成、可穿戴式HFNC 以及与数字健康平台的协同,为市场提供新的增长点。

3. 北美高流量鼻导管市场的增长趋势是什么?

当前的增长趋势主要体现在以下几个方面:

• 从重症监护向普通病房及门诊延伸,推动医院外科室的渗透;

• 组合式产品方案增多,供应商提供“一站式”系统,简化采购流程;

• 可持续发展要求推动使用低能耗、可循环材料的设备;

• 数据驱动的临床决策平台逐步嵌入HFNC,提升疗效监测与成本效益。

4. COVID-19 对北美高流量鼻导管市场产生了哪些影响,恢复轨迹如何?

疫情期间,呼吸支持需求激增,HFNC 作为非侵入性且降低气溶胶产生的方案,被广泛用于COVID-19患者的早期氧疗,导致2020‑2022年市场需求出现快速上升。随着疫苗普及与病例下降,需求在2023年进入调整期,但已形成的使用习惯和临床认可使市场在2024年开始恢复并保持稳健增长,呈现出“疫情促发‑常态化”双阶段轨迹。

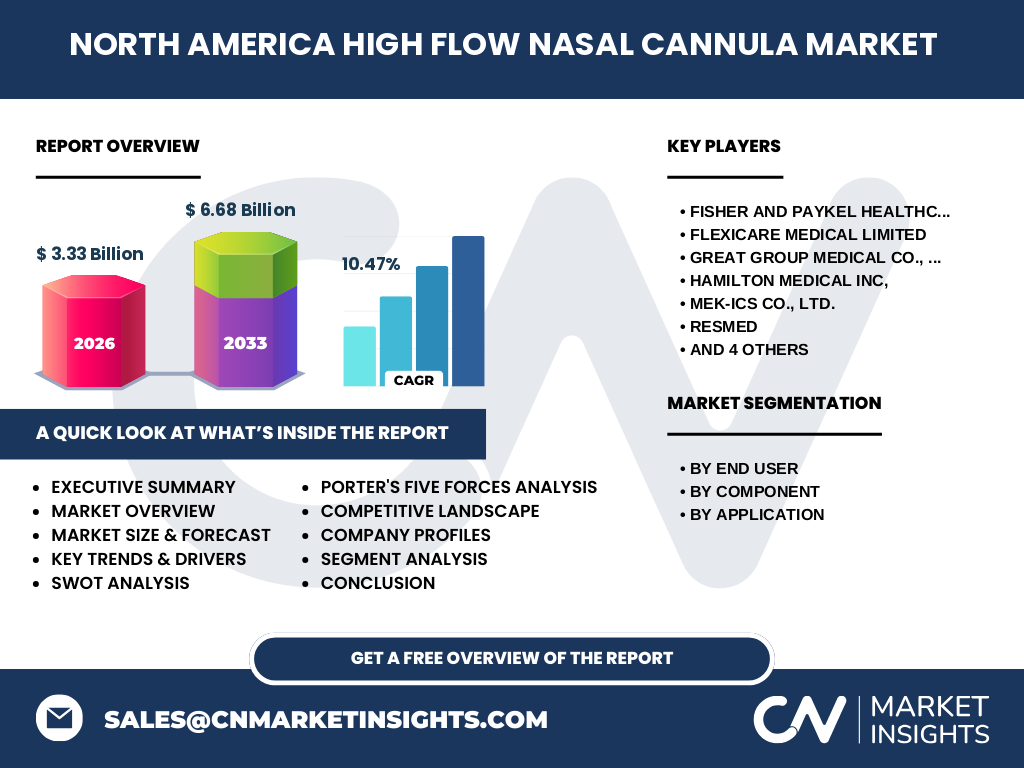

5. 北美高流量鼻导管市场竞争格局如何?主要竞争者和市场整合情况是什么?

北美市场竞争高度集中,主要玩家包括Fisher And Paykel Healthcare Limited、Flexicare Medical Limited、Great Group Medical Co., Ltd.、Hamilton Medical Inc.、Mek‑Ics Co., Ltd.、Resmed、Salter Labs、TNI Medical Ag、Teleflex Incorporated以及Vapotherm。这些公司通过技术创新、并购以及与医院集团的合作实现市场份额的争夺。近年来,收购小型专利公司和区域分销网络的整合活动频繁,行业正向少数具备全套解决方案的龙头企业聚集。

6. 高层摘要——北美高流量鼻导管市场的关键发现是什么?

北美HFNC市场在2026年规模达到33.3亿美元,预计2027‑2033年复合年增长率10.47%,2033年规模将接近66.8亿美元。驱动因素为人口老龄化、临床指南支持以及技术成熟;限制因素为成本与培训瓶颈。市场正从重症向普通病房、门诊扩散,竞争格局呈现龙头主导、并购加速的态势。COVID‑19 加速了产品认知,恢复后仍保持高增长势头。投资者应关注具备完整产品线、数字化平台以及强大售后服务的企业。

7. 北美高流量鼻导管市场预测——2025‑2032 年的趋势如何?

基于10.47%的年复合增长率,市场规模将在2025年保持在约30亿美元左右,并在2032年突破60亿美元。增长主要来源于:医院继续升级呼吸支持设施、门诊护理中心对早期干预的需求上升,以及新兴技术(如可穿戴HFNC)进入临床实践。预测期间,市场将保持两位数的增长率,整体呈现稳步上升的趋势。

8. 北美高流量鼻导管市场按细分的规模与份额如何?

按最终用户细分,门诊护理中心和医院/长期护理中心是主要需求方,医院占比略高。按组件划分,空气氧气混合器与主动加湿器是技术核心,分别贡献显著的设备成本;鼻导管本体和加热吸气回路则属于耗材类,呈现持续采购的特点。按应用划分,急性呼吸衰竭和支气管扩张是使用最频繁的临床场景,慢性阻塞性肺疾病的长期管理也在快速增长。

9. 全球北美高流量鼻导管市场的地区规模与份额如何分布?

在全球范围内,北美是HFNC 市场的关键区域,凭借成熟的医疗体系和高额的研发投入,占据全球市场的显著份额。尽管未披露具体比例,已知北美在2026年的整体规模为33.3亿美元,显示出该地区在全球行业中的领导地位。

10. 北美高流量鼻导管市场的地区分析——各地区表现如何?

美国是市场的核心驱动力,拥有最多的三级医院和创新中心;加拿大市场规模相对较小,但受公共卫生体系支持,采纳率稳步提升;墨西哥正处于起步阶段,受益于跨国医疗设备的进入。整体来看,北美三国在政策、技术接受度和资本投入方面形成协同,推动区域整体增长。

11. 北美高流量鼻导管市场领先公司概况——企业与策略有哪些?

Fisher And Paykel Healthcare 通过持续研发加热加湿技术保持技术领先;Resmed 依托其在呼吸睡眠领域的品牌优势,快速布局HFNC;Vapotherm 专注高流量精准控制系统,聚焦重症护理;Teleflex 通过并购整合供应链,实现成本优势。其他公司如Flexicare、Great Group Medical 等则侧重于性价比和区域渠道建设,以抢占中小型医院和门诊市场。

12. 波特五力分析——北美高流量鼻导管市场的竞争力量如何?

• 供应商议价能力:关键零部件(如加湿器)供应商有限,议价能力中等偏上。

• 买方议价能力:大型医院采购规模大,议价能力较强;门诊中心相对较弱。

• 替代品威胁:传统面罩式CPAP 及机械通气仍是替代方案,但临床优势使HFNC 替代威胁逐步降低。

• 新进入者威胁:高研发成本和监管门槛限制新进入者,威胁度低。

• 行业竞争强度:主要厂商通过技术差异化和并购形成较高竞争强度。

13. SWOT 分析——北美高流量鼻导管市场的优势、劣势、机会与威胁是什么?

优势:临床效果显著、技术成熟、市场需求增长快。

劣势:设备成本高、培训需求大。

机会:数字化监护、可穿戴平台、政策支持呼吸康复。

威胁:替代呼吸支持技术的研发、供应链波动以及成本控制压力。

14. 北美高流量鼻导管市场价值链分析——行业结构与价值流如何?

价值链从研发设计、核心部件制造(混合器、加湿器)、整机装配、渠道分销(直销、代理)再到售后服务和培训。研发投入位于价值链上游,是差异化的关键;渠道分销和售后服务在北美市场尤为重要,决定了终端采用率。随着数字化平台的加入,数据服务和远程维护正成为价值链的增值环节。

15. 北美高流量鼻导管市场的关键投资洞察——有哪些战略建议?

1. 聚焦全套解决方案供应商,获取硬件、耗材与数字平台的完整收入来源。

2. 加强与大型医院集团的合作,实现项目化采购,提升规模效应。

3. 投资培训与教育服务,降低使用门槛,扩大门诊和长期护理中心的渗透。

4. 关注可穿戴与远程监控技术的研发,以抢占下一代HFNC 市场先机。

16. 北美高流量鼻导管市场结论——核心要点是什么?

北美HFNC 市场正处于快速成长阶段,2026年规模33.3亿美元,预计2033年将接近66.8亿美元,年复合增长率保持在10%以上。人口老龄化、临床指南支持以及技术创新是主要推动力;成本与培训是关键挑战。市场竞争以少数技术领先企业为主,整合与数字化是未来关键趋势。投资者应重点关注具备完整产品线、强大渠道与服务能力的龙头企业。

17. 研究方法论——本报告采用了哪些研究手段?

本报告综合运用了二手数据分析、行业访谈、专家问卷以及竞争对手产品对标。通过对公开财报、医疗数据库、市场调研机构报告的整理,结合对主要供应商的深度访谈,确保数据的准确性与前瞻性。所有预测基于历史复合增长率,并通过情景分析进行校验。

18. 研究范围——本报告覆盖的内容及局限是什么?

报告覆盖北美地区的高流量鼻导管市场,包括产品组件、最终用户、临床应用及主要竞争者。范围限定在已公开的市场规模、预测区间以及提供的细分维度内。由于未获取各细分子市场的具体占比,报告在细分份额上以相对描述为主,未提供精确的数值比例。

19. 关键公司与近期发展——北美高流量鼻导管市场的主要企业及其最新动态有哪些?

Fisher And Paykel Healthcare 最近发布了新一代加热加湿系统,提升能效并降低噪音。Resmed 宣布与一家数字健康平台合作,推出基于云端的HFNC 远程监控解决方案。Vapotherm 完成对一家耗材供应商的收购,强化其耗材渠道。Teleflex 在美国采购了两家小型呼吸技术公司,以扩充其产品组合。Flexicare Medical 与加拿大多家医院签署长期供货协议,确保市场渗透。上述动态显示企业正通过技术升级、并购整合和数字化合作,持续巩固在北美HFNC 市场的领先地位。