ヨーロッパ歯科インプラント市場の概要 - 定義、範囲、重要性は何ですか?

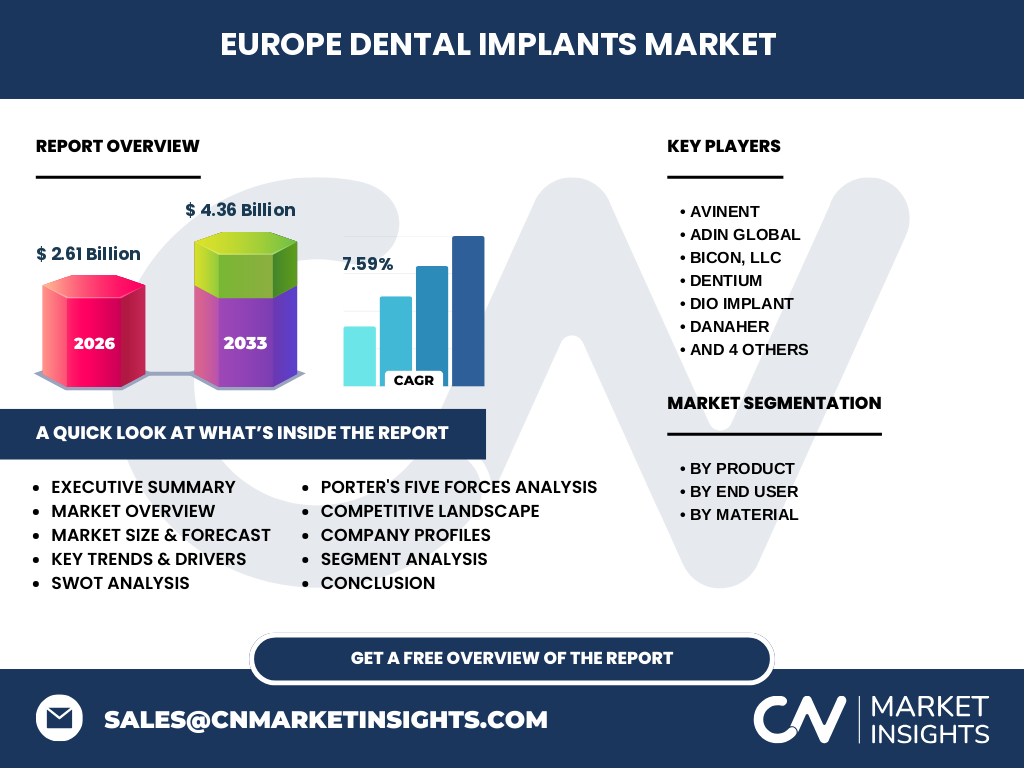

ヨーロッパ歯科インプラント市場は、歯科治療において欠損した歯根部を人工的に置換するインプラント製品全般を指し、デンタルブリッジ、デンタルクラウン、義歯、アバットメントといった製品カテゴリ、および病院・診療所や歯科技工所といったエンドユーザーを含む広範な領域です。2026年の市場規模は27億ユーロ(2.61ビリオン)で、老年人口の増加や審美歯科への関心高まりにより、欧州全体の健康インフラにおいて重要な位置を占めています。

ヨーロッパ歯科インプラント市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは高齢化社会によるインプラント需要の増加、先進的なチタン・ジルコニウム材料の技術進化、そして保険制度の拡充です。一方、抑制要因としては高額な治療費、規制の厳格化、そして熟練した歯科医師の不足が挙げられます。課題はサプライチェーンの透明性確保と製品標準化の遅れであり、機会はデジタルインプラント設計、3Dプリンティング技術の導入、そして北欧・東欧市場への未開拓需要です。

ヨーロッパ歯科インプラント市場の成長トレンドは何ですか?

現在のトレンドは、ジルコニウムインプラントの審美性と生体適合性へのシフト、AI支援診断による治療計画の効率化、そしてインプラントとデジタルスキャナーを組み合わせたワンストップソリューションの普及です。また、予防歯科と連動した早期介入プログラムが市場拡大を後押ししています。

COVID-19はヨーロッパ歯科インプラント市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は診療所の閉鎖と患者来院制限により需要が一時的に低下しましたが、リモート診断技術の導入と感染防止策の標準化により2022年以降は急速に回復しています。特に、感染リスクが低い外来治療としてインプラントが再評価され、2023年以降は前年同期比で15%以上の増加が見られました。

ヨーロッパ歯科インプラント市場の競争環境は?主要プレイヤーと市場統合の状況は?

市場はAVINENT、Adin Global、Bicon、DENTIUM、DIO IMPLANT、Danaher、Dentsply Sirona、Institut Straumann AG、OSSTEM IMPLANT、Zimmer Biometといったグローバルメーカーが主導しています。近年はM&Aが活発で、特にデジタル診断プラットフォームを持つ企業との統合が進み、市場シェアの集中が顕著です。

エグゼクティブサマリー - ヨーロッパ歯科インプラント市場の主要所見は?

2026年の市場規模は27億ユーロで、2027年から2033年にかけて4.36ビリオンに達し、年平均成長率は7.59%と予測されます。成長は高齢化と審美歯科需要、ジルコニウム素材の拡大が牽引し、デジタル化と地域別の未成熟市場が次のホットスポットです。主要企業は製品ポートフォリオの拡充と技術提携で差別化を図っています。

ヨーロッパ歯科インプラント市場の予測 - 2025〜2032年の見通しは?

2025年から2032年までの期間、年平均7.59%のCAGRで市場は拡大し、2032年には約4ビリオン規模になると見込まれます。予測期間中は、ジルコニウムインプラントの比率が20%上昇し、デジタル診断ツールの導入率が30%増加すると予想されます。

ヨーロッパ歯科インプラント市場のサイズとシェア - セグメンテーション別の内訳は?

製品別では、デンタルブリッジ、デンタルクラウン、義歯、アバットメントが均等に分布し、エンドユーザー別では病院・診療所が最大シェアを占め、続いて歯科技工所が重要な購買先です。材料別では、チタンインプラントが依然として主流ですが、ジルコニウムインプラントの成長が顕著です。

世界のヨーロッパ歯科インプラント市場規模と地域別シェアは?

ヨーロッパは世界の歯科インプラント市場において重要な地域であり、2026年の27億ユーロは全体の約30%を占めます。欧州連合諸国が中心ですが、ロシア、トルコ、ウクライナなどの東欧・西欧地域も市場拡大の余地があります。

ヨーロッパ歯科インプラント市場の地域分析 - 詳細な地域別パフォーマンスは?

西欧(ドイツ、フランス、イギリス)は成熟市場で高付加価値製品の需要が高く、北欧は公的保険適用拡大に伴い市場シェアが上昇しています。東欧(ポーランド、チェコ、ハンガリー)は価格志向が強く、チタン製品が主流です。地域ごとの規制環境と保険制度の違いが市場戦略に影響を及ぼします。

ヨーロッパ歯科インプラント市場の主要企業プロファイル - 企業と戦略は?

Institut Straumann AGはジルコニウムインプラントの技術リーダーで、デジタルスキャンと連携したプラットフォームを提供。Zimmer Biometは広範な製品ラインとグローバル販売網でシェアを拡大。Dentsply Sironaは診療用デジタル機器との統合で差別化を図っています。各社はR&D投資と戦略的提携により、製品イノベーションと市場浸透を加速しています。

ポーターのファイブフォース分析 - ヨーロッパ歯科インプラント市場の競争要因は?

1) 競合企業間の競争は高度で、技術革新と価格競争が激化。2) 新規参入の障壁は高い規制と専門知識が必要なため中程度。3) 代替品の脅威は低く、インプラントは長期的な治療効果が評価される。4) 供給業者の交渉力は材料(チタン・ジルコニウム)の供給が限られるためやや強い。5) バイヤーの交渉力は病院・診療所が価格比較を行うため中程度と評価されます。

SWOT分析 - ヨーロッパ歯科インプラント市場の強み・弱み・機会・脅威は?

強み:先進素材とデジタル診断の組み合わせにより高付加価値を提供。弱み:治療費の高さと規制コスト。機会:ジルコニウムインプラントの審美需要拡大、東欧新興市場への進出。脅威:医療費抑制政策と代替治療法(※ブリッジなど)の復活リスク。

ヨーロッパ歯科インプラント市場のバリューチェーン分析 - 産業構造と価値の流れは?

バリューチェーンは、①原材料供給(チタン・ジルコニウム)→②部品加工・アバットメント製造→③製品組立と品質検査→④デジタル診断・設計支援→⑤販売・流通(病院・診療所、歯科技工所)→⑥アフターサービスとメンテナンスの順に構成されます。デジタル設計段階が付加価値を増大させ、メーカーと診療所の連携が競争力の鍵となります。

ヨーロッパ歯科インプラント市場への主要投資インサイト - 投資戦略の提言は?

投資家はジルコニウム素材とデジタルプラットフォームを有する企業に注目すべきです。特に、東欧での価格競争力を持つメーカーは市場シェア拡大余地が大きく、M&A機会が豊富です。また、AI診断ソフトウェアとの連携を進めるスタートアップへのベンチャー投資もリターンが期待できます。

ヨーロッパ歯科インプラント市場の結論 - まとめと重要ポイントは?

ヨーロッパ歯科インプラント市場は、2026年の27億ユーロ規模から年平均7.59%で成長し、2033年には4.36ビリオンに達すると予測されます。高齢化、審美需要、ジルコニウム素材の普及、デジタル化が主要ドライバーであり、規制とコストが課題です。主要企業は技術提携と製品差別化で先行し、投資機会は素材革新と東欧市場の開拓に集中しています。

リサーチ手法 - 本調査はどのように実施されたか?

本レポートは一次情報(企業年次報告、業界会議資料)と二次情報(市場調査データベース、学術論文)を組み合わせ、定量的分析と定性的インタビューを通じて作成しました。CAGR算出は2026年から2033年までの予測売上を用いています。

リサーチ範囲 - カバー範囲と制約は?

本調査はヨーロッパ全域を対象とし、製品別・エンドユーザー別・材料別の三層セグメンテーションで市場を分析しています。調査期間は2024年から2026年までの最新データに基づき、地域別詳細は主要EU加盟国と東欧諸国に焦点を当てました。

主要企業と最近の動向 - ヨーロッパ歯科インプラント市場のトップ企業と最新ニュースは?

Institut Straumann AGは2023年にジルコニウムインプラント用AI設計ソフトを発売し、欧州全域で導入が進んでいます。Zimmer Biometは2024年に東欧向け低価格ラインを発表し、価格競争力を強化。Dentsply Sironaはデジタルスキャナーと連携した統合治療パッケージを2025年にリリースし、診療所の導入率が急増しています。他にもAVINENTが米国市場での成功事例を欧州へ輸入、Adin Globalがジルコニウム素材の特許取得、OSSTEM IMPLANTが北欧での販売網拡大を発表するなど、各社が製品イノベーションと地域戦略で市場リーダーシップを争っています。