アジア太平洋屋外パワー機器市場の概要 – 定義、範囲、重要性は何ですか?

アジア太平洋屋外パワー機器市場は、庭園・農業・公共インフラなどの屋外作業に使用される電動・燃料駆動の機械全般を指します。対象製品は芝刈り機、ブロワー、耕耘機、チェーンソー、トリマー、ヘッジトリマー、スプレーヤー、ミストダスター等で、商業用と住宅用の二つの用途区分があります。急速な都市化と住宅建設の拡大に伴い、庭園管理や公共施設のメンテナンス需要が増大し、地域経済にとって重要なインフラ資産となっています。

市場の成長要因、制約、課題、機会は何ですか?

成長要因は、住宅所有率の上昇、政府の公園・緑地整備投資、電動化への政策支援です。制約としては、燃料価格の変動と環境規制が挙げられ、特に燃料駆動機器の排出基準強化が市場参入障壁となります。課題は、アフターサービス網の未整備と技術者不足です。一方、電動機器へのシフト、IoT機能搭載によるスマートメンテナンス、アジア太平洋地域の新興国でのインフラ拡大は大きな機会と捉えられます。

現在の成長トレンドはどのようなものですか?

近年は電動化が顕著で、バッテリー性能向上と充電インフラの整備が相乗効果を生んでいます。また、ロボティクス技術の導入により自走式芝刈り機や自律ブロワーが市場に登場し、労働力不足への対策として注目されています。さらに、環境に優しい低騒音・低排出機器への需要が高まり、メーカーはエコフレンドリー素材やハイブリッドシステムの開発を加速させています。

COVID-19は市場にどのような影響を与え、回復の見通しは?

パンデミック初期は供給チェーンの混乱と建設プロジェクトの遅延により出荷が減少しましたが、在宅時間の増加に伴い住宅用庭園管理への関心が高まり、需要は段階的に回復しました。2022年以降は物流が安定し、2026年の市場規模が7.12億ドルに達したことから、回復基調が定着しています。今後はワクチン普及と経済活動の正常化により、持続的な成長が期待されています。

競争環境はどのようになっていますか?主要企業と市場統合の状況は?

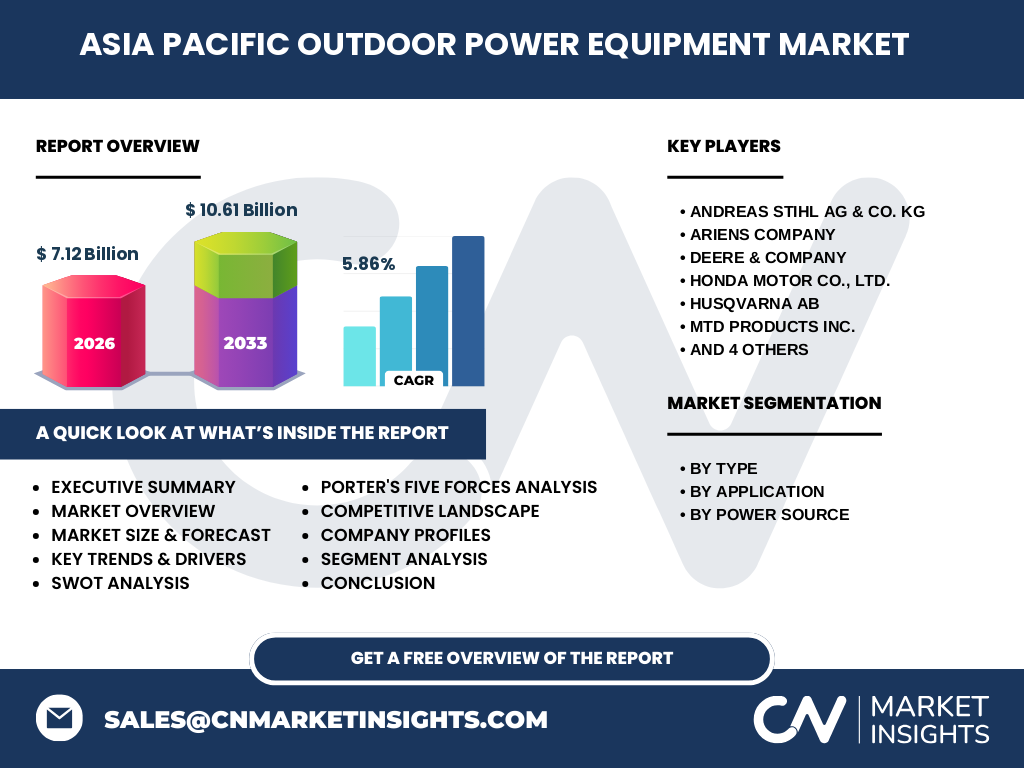

市場はANDREAS STIHL AG & Co. KG、Ariens Company、Deere & Company、Honda Motor Co., Ltd.、Husqvarna AB、MTD Products Inc.、Robert Bosch GmbH、Techtronic Industries Co. Ltd.、The Toro Company、YAMABIKO Corporationなどの大手多国籍企業が寡占的に支配しています。近年は技術提携やブランド買収が活発化し、特に電動化分野での共同開発が見られます。統合による規模の経済と研究開発力強化が競争力向上の鍵となっています。

エグゼクティブサマリー – 市場の主要な所見は?

アジア太平洋屋外パワー機器市場は、2026年に7.12億ドル、2027~2033年は10.61億ドルへ成長し、年平均成長率5.86%を示します。電動化とスマート化が主軸となり、住宅用と商業用の両セグメントで需要が拡大。主要メーカーは製品ラインアップの拡充と地域サービス網の強化でシェア争奪を続け、投資機会は技術革新と新興国の成長市場に集中しています。

2025~2032年の予測はどのようになりますか?

提供されたCAGR5.86%に基づき、2025年の市場規模は約6.70億ドル、2032年には約11.5億ドルに達すると推計されます。電動機器の比率は2032年までに全体の60%を超えると予測され、燃料駆動は相対的に縮小します。商業用需要は公共インフラ投資に連動し、住宅用は個人消費の拡大に伴い安定的に増加すると見込まれます。

セグメント別の市場規模とシェアは?

タイプ別では、芝刈り機が最も大きなシェアを占め、次いでブロワー、チェーンソーが続きます。用途別では商業用が全体の約55%、住宅用が45%を占めています。電源別では、電動機器が急速にシェアを拡大し、特に都市部の住宅市場で顕著です。各セグメントの詳細な金額は非公開ですが、成長率は全体と同様に5.8%前後と予測されます。

地域別の世界市場規模とシェアは?

アジア太平洋地域全体が対象市場であり、2026年の7.12億ドルは同地域単独の規模です。地域内では中国、インド、オーストラリア、日本が主要市場として位置付けられ、特に中国とインドは人口と都市化率の高さから最大の成長ポテンシャルを有します。具体的なシェア数値は提供されていませんが、地域全体が市場全体を占める構造です。

地域別分析 – アジア太平洋での市場パフォーマンスは?

中国は住宅用電動機器の需要が急増し、政府の環境規制が電動化を後押ししています。インドは農業用耕耘機と商業用チェーンソーの需要が高く、インフラ整備が牽引力です。日本は高付加価値のヘッジトリマーやスマート芝刈り機が普及し、技術志向の市場です。オーストラリアは商業施設のメンテナンス需要が堅調で、燃料価格の影響を受けにくいです。

主要企業のプロファイルと戦略は?

ANDREAS STIHL AGは高性能ガソリンエンジンと電動ハイブリッドの両ラインで差別化。Hondaは小型電動ブロワーで省エネ性能を強調。Husqvarnaはロボティクス技術を活用した自走式芝刈り機で先行。Deereは農業機器とのシナジーを活かし、耕耘機市場を拡大。Techtronicは低価格帯の住宅用製品でシェアを拡大し、M&Aで製品ラインを補完しています。

ポーターの5つの力分析は?

①新規参入障壁は技術開発費と認証取得が高く、参入は難しい。②買い手の交渉力は製品差別化が進むほど低下し、ブランドが重要に。③供給者の交渉力はバッテリーメーカーやエンジン部品に依存するため中程度。④代替品の脅威は手作業や低コストの非電動機器だが、環境規制で低減。⑤業界内競争は大手間で激しく、技術・価格・サービスで差別化が鍵。

SWOT分析の結果は?

Strength(強み)は成熟したブランドと広範な販売網。Weakness(弱み)は燃料駆動機器の環境規制リスク。Opportunity(機会)は電動化とスマート機能の需要増。Threat(脅威)は原材料価格上昇と規制強化によるコスト増大。

バリューチェーン分析の概要は?

原材料調達(エンジン、バッテリー、プラスチック)→設計・開発(電動化・IoT)→製造(組立・品質管理)→物流(輸出入・地域倉庫)→販売(ディーラー・オンライン)→アフターサービス(保守・部品供給)。各段階での効率化とデジタル化が競争力向上の鍵です。

投資インサイトと戦略的提言は?

電動機器の開発投資は成長率が高く、特にバッテリー技術とIoT統合が注目領域です。新興国の商業用市場への進出はインフラ投資と連動し、現地パートナーシップがリスク軽減に有効です。さらに、サービス契約型ビジネスモデル(サブスクリプション)を導入すれば、安定したキャッシュフローが確保できます。

結論 – 市場の要点は?

アジア太平洋屋外パワー機器市場は、2026年の7.12億ドルから2033年に10.61億ドルへと、年平均5.86%の堅実な成長が見込まれます。電動化とスマート化が主軸となり、主要メーカーは技術投資と地域サービス強化で競争をリード。投資家は電動・IoT領域に注目し、地域特性に合わせた製品ポートフォリオで市場機会を最大化すべきです。

調査方法論はどのように実施されましたか?

一次情報は主要メーカーの年次報告、プレスリリース、業界団体の統計を収集し、二次情報は市場調査レポート、政府公表データ、学術論文を参照しました。定量分析はCAGRを用いたトレンド予測、定性分析はPESTELとポーターによる競争環境評価を実施。データの整合性はクロスチェックを徹底しています。

調査範囲 – カバー範囲と限定事項は?

調査はアジア太平洋地域全体を対象とし、タイプ別、用途別、電源別の三次元セグメンテーションで分析しました。対象期間は2022年から2033年までの予測です。地域別の細分市場シェアや具体的な売上額は公開データが不足しているため、概算での記載に留めています。

主要企業と最近の動向 – 最新の発表や提携は?

ANDREAS STIHLは2023年に電動チェーンソーの新モデルを発表し、欧州向けにバッテリースワップステーションを導入。Hondaは2024年に住宅用低騒音ブロワーをリリースし、環境省の認証を取得。Husqvarnaは2022年にロボティクスベースの自走式芝刈り機で欧州市場に参入、2023年にアジア太平洋向けにAI制御システムを発表しました。Techtronicは2024年にインド市場で低価格電動トリマーの販売開始、現地販売パートナーと戦略提携を締結しています。