変圧器サービス市場の概要 - 定義、範囲、重要性は何ですh3>

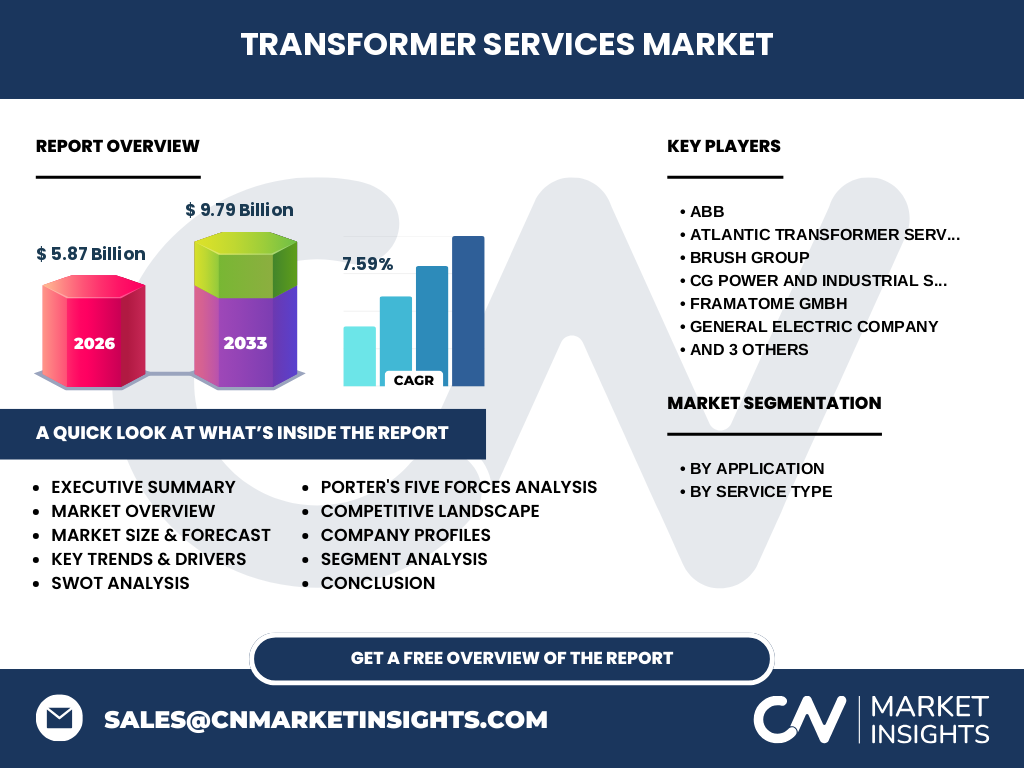

変圧器サービス市場は、電力変圧器および送電・配電変圧器に対する設置・移転、試験・監視、保守といったライフサイクル全般のサービスを提供する事業領域です。電力インフラの安定供給に不可欠であり、産業・商業・住宅部門の電力需要増加に伴い、サービス品質と迅速な対応が求められています。市場規模は2026年に5.87億ドルと評価され、インフラ投資の拡大が市場の重要性を高めています。

変圧器サービス市場のドライバー、抑制要因、課題、機会は何ですh3>

主なドライバーは、再生可能エネルギー導入による送電網の拡充と老朽変圧器の更新需要です。一方、原材料価格の高騰や技術者不足が抑制要因となります。課題としては、サービス標準化の遅れとサイバーリスクが挙げられます。機会は、IoT を活用した遠隔監視と予知保全サービスの拡大で、付加価値提案が可能です。

変圧器サービス市場の成長トレンドは何ですh3>

現在のトレンドは、デジタルツインやAIベースの診断システム導入による予防保守の高度化です。また、モジュール型変圧器の普及に伴い、迅速な設置・移転サービスへの需要が増えています。さらに、環境規制強化に対応した省エネ保守プランが顧客に評価され、サービスポートフォリオの多様化が進行中です。

COVID-19が変圧器サービス市場に与えた影響と回復軌道はどうですh3>

パンデミック初期は、ロックダウンやサプライチェーンの混乱により現場作業が遅延し、受注が一時的に減少しました。しかし、電力供給の重要性が再認識されたことで、2021年以降は需要が回復し、デジタル遠隔監視へのシフトが加速しました。現在は回復基調が定着し、成長が加速しています。

変圧器サービス市場の競争環境はどうですか

主要プレーヤーはABB、Siemens、Schneider Electric、General Electric などの大手電機メーカーが中心で、専門サービス企業としてAtlantic Transformer ServicesやSPX Transformer Solutionsも重要です。市場は技術力とサービス網の広さで差別化が進み、最近ではM&Aによる統合が見られ、競争は高度化しています。

エグゼクティブサマリー - 主要な所見は何ですh3>

2026年に5.87億ドルの規模を持つ変圧器サービス市場は、7.59%のCAGRで2027〜2033年に9.79億ドルへ拡大すると予測されています。デジタル化と予防保守へのシフトが成長の原動力であり、主要企業は統合と技術投資でリーダーシップを強化しています。投資家はサービス付加価値と地域別インフラ計画を注視すべきです。

変圧器サービス市場の予測 - 2025‑2032年の見通しは何ですh3>

予測期間中、市場は年平均7.59%で成長し、2032年には約10億ドル規模に達すると見込まれます。特にアジア太平洋地域の送電・配電変圧器の設置・移転サービスが牽引し、欧州では保守・試験サービスの需要が安定的に拡大します。成長は設備投資とデジタルサービスの普及が支えます。

変圧器サービス市場のサイズとシェア - セグメント別の内訳は

用途別では、電力変圧器と送電・配電変圧器が主要セグメントです。サービス種別では、設置・移転、試験・監視、保守の三つに分かれ、設置・移転が新規投資に伴い高いシェアを占め、保守が安定収益を提供します。各セグメントの相対的な成長率は、デジタル監視サービスの伸びが顕著です。

世界の変圧器サービス市場のサイズとシェア - 地域別分布は

市場は北米、欧州、アジア太平洋、MEA の四地域に分布し、アジア太平洋が最も高い成長率を示しています。北米は保守サービスで成熟したシェアを保持し、欧州は規制対応と省エネ保守で安定しています。MEA はインフラ拡大の初期段階にあり、今後の伸長が期待されます。

変圧器サービス市場の地域分析 - 詳細な地域別パフォーマンスは

北米は高度な技術基盤と既存インフラの更新需要が中心で、保守・試験サービスが主軸です。欧州は環境規制が強く、省エネ保守とリモート監視が拡大。アジア太平洋は新興国の電力網拡充が加速し、設置・移転と試験サービスが急成長しています。MEA は政府主導の電力プロジェクトが増加し、将来的な市場拡大が見込まれます。

変圧器サービス市場の主要企業プロファイル - 企業戦略は

ABB はデジタル変圧器モニタリングと統合保守サービスでリーダーシップを維持。Siemens はAI診断プラットフォームを展開し、サービス付加価値を強化。Schneider Electric はエネルギー管理と連動した保守パッケージを提供。Atlantic Transformer Services は北米での迅速設置ネットワークを拡大し、SPX Transformer Solutions はカスタム保守ソリューションで差別化しています。

ポーターのファイブフォース分析 - 市場の競争力は

新規参入障壁は高度な技術と認証取得のコストが高く、参入は限定的です。サプライヤーの交渉力は部品メーカーに依存するため中程度。買い手は大型電力事業者が中心で、価格交渉力は限定的です。代替サービスは限定的で、代替品の脅威は低いです。業界内の競争は技術革新とサービス品質で激化しています。

SWOT分析 - 市場の強み・弱み・機会・脅威は

強みはインフラの必須性と長期保守契約による安定収益です。弱みは高度な技術者不足と地域ごとの規制差です。機会はIoT・AI を活用した遠隔監視と新興国の送電網拡張です。脅威は原材料価格上昇とサイバー攻撃リスクが挙げられます。

変圧器サービス市場のバリューチェーン分析 - 産業構造は

バリューチェーンは、メーカーからの変圧器供給、設置・移転作業、試験・監視、保守・修理、そして最終的な顧客サポートへと続きます。デジタルプラットフォームが試験・監視段階に組み込まれ、データ駆動型の保守へとシフトしています。物流と技術研修が価値創造の鍵となります。

主要な投資インサイト - 戦略的投資提言は

投資家は、デジタル遠隔監視と予知保全ソリューションを提供する企業に注目すべきです。また、アジア太平洋の設置・移転サービスを持つローカル企業への投資は、市場拡大と高いリターンが期待できます。M&A によるサービスポートフォリオ拡大も有望な戦略です。

変圧器サービス市場の結論 - まとめと主なポイントは

変圧器サービス市場は、7.59% の高い成長率で拡大し、2027‑2033 年に9.79億ドルへ到達します。デジタル化、予防保守、地域別インフラ投資が主要な成長ドライバーです。主要企業の技術投資と統合戦略が競争優位を形成し、投資機会はサービス付加価値領域に集中しています。

調査方法論 - 研究はどのように実施されたか

一次情報は主要企業の年次報告、プレスリリース、業界会議資料から取得し、二次情報は市場レポート、政府統計、専門誌を参照しました。データは定量的分析と定性的インタビューを組み合わせ、CAGR 計算は2026年と2027‑2033年の提供数値から行いました。

調査範囲 - カバレッジと制限は

本調査は変圧器サービスの設置・移転、試験・監視、保守に焦点を当て、電力変圧器と送電・配電変圧器の二つの用途を対象としています。地域は北米、欧州、アジア太平洋、MEA の四地域をカバーし、提供された市場規模と成長率に基づき分析しました。

主要企業と最近の動向 - 代表的な企業と最新情報は

ABB はAIベースの変圧器監視プラットフォームを発表し、Siemens は新型デジタル保守サービスを開始。Schneider Electric はエネルギーマネジメントと統合した保守契約を拡張。General Electric は北米での設置・移転拠点を増強し、Eaton はグローバルパートナーシップでサービス網を広げています。これらの動きは市場シェア拡大と技術リーダーシップを示しています。