決済機取付システム市場の概要―定義、範囲、重要性は何ですか?

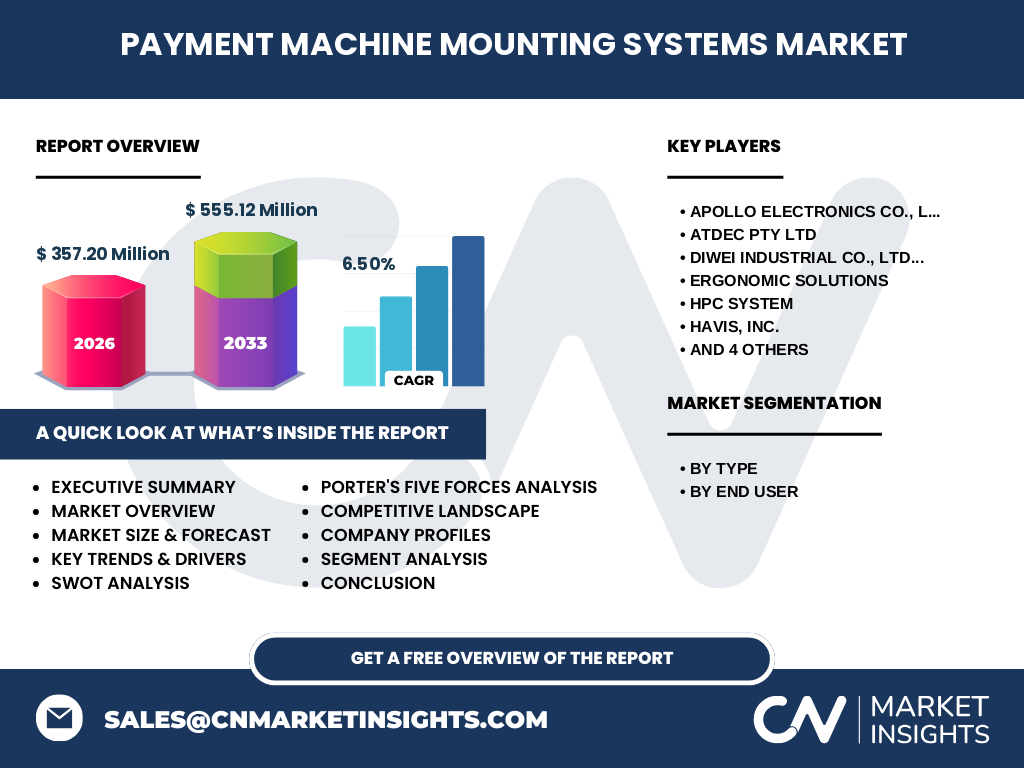

決済機取付システム市場は、POS端末やカードリーダーなどの決済機器を店舗・施設に設置・管理するためのハードウェア・ソフトウェアソリューション全般を指します。対象は小売店、レストラン、ホテル、病院など多様なエンドユーザーで、売上向上や顧客体験の向上、キャッシュレス化推進に不可欠です。市場は2026年に357.20億円規模で、デジタル決済の普及が進む中で経済活動の効率化に大きく寄与しています。

決済機取付システム市場の成長要因、制約、課題、機会は何ですか?

成長要因はキャッシュレス決済の拡大、IoT連携による機器の遠隔管理需要、そしてセキュリティ強化への投資です。制約としては導入コストや既存レガシーシステムとの統合難易度が挙げられます。課題は法規制の変化とサイバー脅威への対応です。一方、モバイル決済や非接触型技術の進化は新たな市場機会を提供し、サービスプロバイダーは付加価値ソフトウェアで差別化を図れます。

決済機取付システム市場の成長トレンドはどのようなものがありますか?

現在のトレンドは、クラウドベースの管理プラットフォーム導入、AIによるトランザクション分析、そして環境に優しい低消費電力デバイスへのシフトです。また、統合型オムニチャネル戦略が進み、オンラインとオフラインの決済データを一元管理するソリューションが注目されています。これらは顧客ロイヤリティ向上と運営コスト削減に直結します。

COVID-19が決済機取付システム市場に与えた影響と回復の軌跡は?

パンデミック初期は店舗閉鎖に伴い導入案件が減少しましたが、非接触決済への需要が急増し、逆に市場を活性化させました。2022年以降は外食産業や小売業の回復に伴い、既存設備のアップグレードが進み、2026年の市場規模は357.20億円に達しています。現在は安定した回復基調にあり、将来の成長基盤が整っています。

決済機取付システム市場の競争環境はどのようになっていますか?

市場は数多くの専門メーカーとシステムインテグレーターが参入し、技術革新とサービス品質で競争しています。主要プレイヤーは製品ポートフォリオの拡充とグローバル展開でシェア争奪を行っており、買収や提携による統合が進む傾向にあります。競争は価格だけでなく、導入支援やアフターサービスの充実度でも差別化されています。

エグゼクティブサマリー―決済機取付システム市場の主要な洞察は?

本市場は2026年に357.20億円、2027~2033年の予測では555.12億円へ拡大し、年平均成長率は6.5%と堅調です。主要セグメントはPOSマウント型が中心で、エンドユーザーは小売店、レストラン・パブ、ホテル、病院が主です。成長はキャッシュレス化とIoT連携が牽引し、主要企業は技術投資と戦略的提携で競争力を強化しています。

決済機取付システム市場の予測―2025‑2032年の見通しは?

2027年から2033年までの市場規模は555.12億円に達すると予測され、年平均成長率は6.5%です。この成長は非接触決済の普及、クラウド管理システムの標準化、そして新興国でのインフラ整備が主要ドライバーと見られます。予測期間内に市場は段階的に拡大し、成熟市場と新興市場の両方で需要が拡大すると考えられます。

決済機取付システム市場の規模とシェア―セグメンテーション別は?

セグメントは「タイプ別」と「エンドユーザー別」に分類されます。タイプ別ではPOSマウントが中心で、全体の主要構成要素となります。エンドユーザー別では小売店が最大シェアを占め、次いでレストランとパブ、ホテル、病院の順です。各エンドユーザーは取付環境や機能要件が異なるため、メーカーはカスタマイズされたソリューション提供が求められます。

グローバル決済機取付システム市場の規模とシェア―地域別は?

提供された具体的な地域別数値はありませんが、北米・欧州・アジア太平洋が主要市場として位置付けられます。特にアジア太平洋では急速なデジタル決済導入が進んでおり、成長率が高いと予想されます。各地域は法規制や決済慣行が異なるため、ローカライズされた製品とサービスが競争優位の鍵となります。

決済機取付システム市場の地域別分析―詳細な地域パフォーマンスは?

北米は成熟したカード決済インフラと高いセキュリティ基準により安定した需要があります。欧州はEMV規格遵守とプライバシー保護が重視され、統合型システムへの投資が活発です。アジア太平洋地域はスマートフォン普及と政府主導のキャッシュレス政策に支えられ、特に中国、インド、東南アジア諸国で成長が顕著です。地域ごとの規制と顧客期待に合わせた戦略が必要です。

主要企業のプロフィール―決済機取付システム市場における企業と戦略は?

主要企業にはApollo Electronics Co., Ltd.、Atdec Pty Ltd、Diwei Industrial Co., Ltd.、Ergonomic Solutions、HPC System、Havis, Inc.、Human Active Technology, LLC、LUMI LEGEND CORP、MMF POS、TECHPOLE SOLUTIONS SLが含まれます。これらはハードウェア製造、ソフトウェア統合、サービス提供を組み合わせた総合ソリューションを展開し、提携や買収で製品ライン拡充を図っています。特にIoT対応とクラウド管理プラットフォームに注力しています。

ポーターのファイブフォース分析―決済機取付システム市場の競争力は?

1) 既存企業間の競争: 多くのベンダーが技術とサービスで差別化。2) 新規参入の脅威: 高い技術ハードルと規制が参入障壁。3) 代替品の脅威: モバイル決済やソフトウェアベースのバーチャル端末が潜在的代替。4) 買い手交渉力: 大型チェーンは価格交渉力が強く、カスタマイズ要求が高い。5) 供給者交渉力: 半導体や通信モジュールの供給は比較的安定だが、特定部品の価格変動はリスク。全体としては成長市場であり、競争は激化しつつも参入障壁が保護的に働いています。

SWOT分析―決済機取付システム市場の強み・弱み・機会・脅威は?

強みは技術革新とキャッシュレス需要の高まり。弱みは導入コストとシステム統合の複雑性。機会は非接触決済、IoT、AI分析の拡大。脅威はサイバー攻撃リスクと規制変化、代替モバイル決済の台頭です。企業は強みを活かし、弱みを補完しながら機会を捕捉し、脅威に備える戦略が求められます。

価値連鎖分析―決済機取付システム市場の産業構造と価値の流れは?

価値連鎖は、①部品調達(半導体、通信モジュール)、②ハードウェア開発・製造、③ソフトウェア統合・クラウドプラットフォーム、④システムインテグレーション・設置、⑤運用保守・リモートモニタリング、⑥アフターサービスとアップデートの順に構成されます。各段階での品質管理とデータセキュリティが顧客満足度に直結し、特にソフトウェアと保守が付加価値創出の重要ポイントです。

投資インサイト―決済機取付システム市場への戦略的投資提案は?

投資は、IoT連携とクラウド管理プラットフォームを提供する企業、及びサイバーセキュリティに特化したベンダーに向けると効果的です。また、アジア太平洋の新興市場での販売網構築やローカライズされたソリューション開発も高リターンが期待できます。M&Aにより技術ポートフォリオを拡充し、統合型サービス提供体制を強化する戦略が推奨されます。

結論―決済機取付システム市場の要点と今後の展望は?

市場は2026年の357.20億円から2027‑2033年の555.12億円へ、年平均6.5%の成長が見込まれます。キャッシュレス化とIoT・AI技術の融合が成長ドライバーであり、主要プレイヤーは製品差別化とサービス統合で競争優位を確立。地域別にはアジア太平洋が最も高い成長余地を持ち、投資機会が豊富です。

調査方法論―本調査はどのように実施されましたか?

一次情報として主要企業の年次報告書、プレスリリース、インタビューを収集し、二次情報として業界レポート、政府統計、専門誌を参照しました。市場規模は2026年実績データと2027‑2033年予測を組み合わせ、CAGRは6.5%で算出。セグメンテーションはタイプ別とエンドユーザー別に分類し、定量的分析と定性的評価を統合しています。

調査範囲―カバーした内容と制限は?

調査はグローバル市場全体を対象とし、タイプ別(POSマウント)とエンドユーザー別(小売店、レストランとパブ、ホテル、病院)の2層構造で分析しました。地域別の詳細数値は限定的ですが、主要地域のトレンドと成長要因を記述。財務データは提供された357.20億円(2026年)と555.12億円(2027‑2033年)のみ使用し、他の推測値は含んでいません。

主要企業と最近の動向―トップ企業の最新情報は?

Apollo Electronics Co., Ltd.は新型POSマウント端末を発表し、クラウド管理機能を強化。Atdec Pty Ltdはオーストラリアの小売チェーンと提携し、遠隔モニタリングサービスを開始。Diwei IndustrialはAIベースのトランザクション分析ソフトを統合。Ergonomic Solutionsは医療機関向けに低電力設計の端末を提供。Havis, Inc.はホテル業界向けに統合型オムニチャネルプラットフォームをリリースし、業界内で注目を集めています。