欧州フードサービス包装市場の概要 - 定義、範囲、重要性は何ですか?

欧州フードサービス包装市場は、飲食店、カフェ、テイクアウト、ケータリングなどのフードサービス業界向けに提供される包装製品全般を指します。プラスチック、金属などの素材別や、飲料、果物・野菜、ベーカリー・菓子、乳製品といった用途別、柔軟・硬質といった包装形態別に分類され、食品の鮮度保持、衛生管理、ブランド表現など多様な機能を担います。欧州は食品安全規制が厳格であり、持続可能な包装への需要が高まっているため、包装市場はサプライチェーン全体の効率化と環境配慮の両立を実現する重要な基盤と位置付けられています。

欧州フードサービス包装市場の原動力、制約、課題、機会は何ですか?

主な原動力は、外食産業の成長とテイクアウト需要の拡大、食品安全・衛生基準の強化、環境配慮型包装へのシフトです。一方、プラスチック廃棄物規制や原材料コスト上昇が市場拡大の制約となります。課題としては、サステナビリティ基準への適合とコスト競争力の両立が挙げられます。機会は、リサイクル可能・バイオベース素材の開発、スマート包装(温度・鮮度モニタリング)やカスタマイズ包装ソリューションの提供が期待されます。

欧州フードサービス包装市場の成長トレンドは何ですか?

現在のトレンドは、低プラスチック・リサイクル可能包装への転換、紙・バイオプラスチック素材の採用拡大です。また、機能性包装として防湿・防酸化コーティングや、QRコードを活用したトレーサビリティが導入されています。さらに、デジタル印刷技術による短ロット・多品種対応が進み、ブランド差別化の手段として活用されています。

COVID-19が欧州フードサービス包装市場に与えた影響と回復の軌跡は?

パンデミック初期は外食需要が急減し、包装需要は縮小しましたが、同時にテイクアウト・デリバリー需要が急増し、柔軟包装や一次包装の需要が回復しました。衛生意識の高まりにより、抗菌加工包装やシングルユース包装の需要が一時的に上昇しました。その後、規制緩和と消費者の外食復帰に伴い、2022年以降は安定的に回復し、現在は成長軌道に戻っています。

欧州フードサービス包装市場の競争環境はどのようになっていますか?

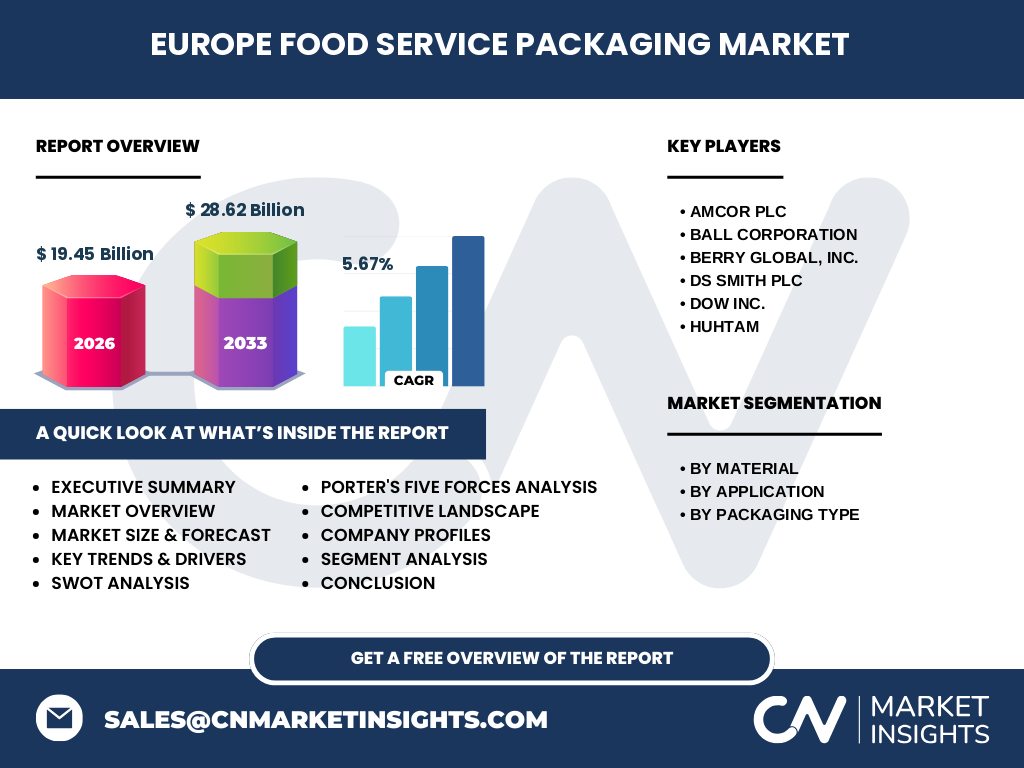

市場はAmcor plc、Ball Corporation、Berry Global, Inc.、DS Smith PLC、Dow Inc.、Huhtamなどの大手多国籍企業が主導しています。これら企業は素材ポートフォリオの拡充、持続可能包装の開発、地域拠点の強化を通じてシェア争奪を展開しています。近年はM&Aや戦略的提携が活発化し、技術・資源の統合による競争優位が形成されています。

エグゼクティブサマリー - 欧州フードサービス包装市場の主要な所見は?

2026年の市場規模は190億4500万ユーロで、2027年から2033年にかけては278億2000万ユーロまで拡大すると予測され、年平均成長率は5.67%です。素材別ではプラスチックが依然として主流ですが、金属包装の高機能化が進んでいます。用途別では飲料・ベーカリーがトップを占め、柔軟包装が全体の大部分を占めます。主要企業はサステナビリティ投資を強化し、地域ごとの規制対応を加速しています。

欧州フードサービス包装市場の予測 - 2025〜2032年の見通しは?

2025年以降、消費者の環境志向と外食産業の回復が相乗し、市場は年平均5.67%のペースで成長します。具体的には、2027年に約200億ユーロを超え、2032年には260億ユーロを上回る規模になると見込まれます。特にリサイクル可能包装とバイオベース素材の需要が高まり、全体売上の構成比を徐々に押し上げると予測されます。

欧州フードサービス包装市場の規模とシェア - セグメント別の内訳は?

素材別では、プラスチックが市場の大部分を占め、金属はニッチながら高付加価値用途で一定のシェアを維持しています。用途別では、飲料包装が最も大きく、次いでベーカリー・菓子、果物・野菜、乳製品の順です。包装形態別では、柔軟包装が全体の主要セグメントであり、硬質包装は特定の高機能要求に応じて使用されています。

欧州フードサービス包装市場の地域別規模とシェアは?

欧州全体での市場規模は2026年に190億4500万ユーロです。地域別の具体的数値は提供されていませんが、欧州主要国—ドイツ、フランス、イギリス、イタリア、スペイン—が市場の中心を形成し、各国の食品・飲料産業の規模に比例して需要が集中しています。

欧州フードサービス包装市場の地域分析 - 各地域のパフォーマンスは?

西欧(ドイツ、フランス、イギリス)は高い規制遵守とサステナビリティ投資により、プレミアム包装の導入が進んでいます。南欧(イタリア、スペイン)はテイクアウト文化が強く、柔軟包装の需要が拡大しています。北欧はリサイクル率が高く、バイオベース素材の採用が先行しています。全体として、各地域は環境規制と消費者嗜好に合わせた製品開発で差別化を図っています。

欧州フードサービス包装市場の主要企業プロフィール - 企業戦略は?

Amcor plcはリサイクル可能包装とバイオプラスチックのポートフォリオ拡充に注力し、欧州内での生産拠点を増強しています。Ball Corporationは金属包装の高強度・軽量化技術を活かし、プレミアム飲料向けに特化した製品を提供。Berry Globalはプラスチック包装の再生材料比率を高め、サステナブルラインを展開。DS Smithは紙ベース包装のイノベーションで環境負荷低減に寄与。Dow Inc.は高性能コーティング技術を提供し、食品安全性を強化。Huhtamは多国籍ネットワークを活用し、ローカライズされた包装ソリューションを迅速に供給しています。

ポーターのファイブフォース分析 - 欧州フードサービス包装市場の競争力は?

1. 既存企業間の競争:大手が多数存在し、価格と技術で競争が激化。

2. 新規参入の脅威:高い規制ハードルと資本集約性が参入障壁となり、脅威は中程度。

3. 代替品の脅威:紙・エコ素材の代替が増えるが、機能性でプラスチックが依然優位。

4. 買い手交渉力:フードサービス事業者は大量購買で価格交渉力が高く、サステナビリティ要件が追加的交渉材料。

5. 供給者交渉力:原料(樹脂・金属)の供給は集中化しており、価格変動リスクが存在。

SWOT分析 - 欧州フードサービス包装市場の強み・弱み・機会・脅威は?

強み:高度な技術基盤と大手企業のグローバルサプライチェーン。

弱み:プラスチック規制による素材転換コスト。

機会:バイオベース・再生素材の開発、スマート包装の商業化。

脅威:規制強化と原材料価格上昇、代替素材競争の激化。

欧州フードサービス包装市場のバリューチェーン分析 - 産業構造と価値の流れは?

原材料供給(樹脂・金属・紙)→素材加工(成形・コーティング)→包装設計・印刷→製造・組立→物流・倉庫→フードサービス事業者への供給→最終消費者。各段階でサステナビリティ認証やトレーサビリティが付加価値として組み込まれ、特に印刷・デザイン段階でブランド差別化が行われています。

主要投資インサイト - 欧州フードサービス包装市場への投資戦略は?

投資は以下のポイントに集中すべきです:① リサイクル可能素材とバイオプラスチックの開発拠点への資本投入。② スマート包装や機能性コーティングなど高付加価値技術へのR&D投資。③ 北欧・ドイツなど環境規制が先進的な地域での生産拠点拡大。④ M&Aを通じたサステナビリティポートフォリオの強化。これらは長期的な成長と規制対応リスクの低減に寄与します。

欧州フードサービス包装市場の結論 - 主要なポイントは?

欧州フードサービス包装市場は、2026年に190億4500万ユーロ規模で、2027〜2033年にかけて5.67%の年平均成長率で拡大し、持続可能包装への転換が成長の鍵です。プラスチックが支配的である一方、金属やバイオ素材のシェア拡大が期待されます。主要企業は技術革新と規制対応で競争をリードし、投資家はサステナビリティと高機能包装に注目すべきです。

調査方法論 - 本調査はどのように実施されたか?

一次情報として主要企業の年次報告書、プレスリリース、業界団体の統計を収集し、二次情報として市場レポート、学術論文、政府規制文書を参照しました。定量分析は売上高ベースの成長率算出、定性分析はPESTEL・SWOT・ファイブフォースを組み合わせ、専門アナリストによるレビューを経て最終報告書を作成しています。

調査範囲 - カバーした領域と制限は?

調査は欧州全域のフードサービス向け包装に限定し、素材別・用途別・形態別の3層構造で市場をセグメント化しました。提供された数値(2026年市場規模、2027‑2033年予測、CAGR)を基にした定量予測を中心とし、地域別の詳細数値は公表されていないため、主要国の傾向で補完しています。

主要企業と最近の動向 - 欧州フードサービス包装市場におけるトップ企業の最新情報は?

Amcor plcは2023年に欧州でリサイクルプラスチック工場を新設し、再生材料比率を30%に拡大。Ball Corporationは2022年に金属飲料容器の軽量化技術を特許取得し、クライアント向けに導入。Berry Globalは2024年にバイオベースプラスチック包装ラインを欧州に追加し、環境認証を取得。DS Smithは紙ベース包装のデジタル印刷プラットフォームを導入し、短納期対応を強化。Dow Inc.は機能性コーティングの新製品を発表し、食品安全性向上に寄与。Huhtamは2023年にフランスの主要ケータリング企業と長期供給契約を締結し、地域供給ネットワークを拡大しています。