工場自動化市場の概要 - 定義、範囲、重要性は何ですh3>

工場自動化市場は、製造プロセスにおける機械・ロボット・制御システムの導入を通じて、生産性・品質・安全性を向上させる技術領域を指します。対象は自動車、食品・飲料、石油・ガス、製造業、鉱業といった幅広い産業で、ハードウェア、ソフトウェア、PLC、分散制御システムなど多層的な構成要素を含みます。高度化するグローバルサプライチェーンと人手不足が進む中、競争力維持・コスト削減の鍵として市場の重要性は増大しています。

工場自動化市場のドライバー、制約、課題、機会は何ですh3>

主な成長ドライバーは、労働力不足への対応、製品ライフサイクルの短縮、デジタルトランスフォーメーション推進です。一方、初期投資コストの高さや既存設備との統合難易度が制約となります。サイバーセキュリティリスクや標準化の遅れが課題として挙げられ、しかしAI・IoT連携による予知保全や柔軟自動化ソリューションの登場が新たな機会を創出しています。

工場自動化市場の成長トレンドはどのようなものですh3>

現在、プログラマブル自動化から柔軟自動化へのシフトが顕著です。特に、モジュール型ロボットや再構成可能なラインが注目されています。また、クラウドベースの監視制御・データ取得システム(SCADA)の採用が拡大し、リアルタイム最適化が可能に。加えて、ヒューマンマシンインターフェース(HMI)の使いやすさ向上が、オペレーターのスキルギャップを緩和しています。

COVID-19の工場自動化市場への影響と回復軌道はどうですh3>

パンデミック初期は供給チェーンの混乱と資金繰りの不安から投資が一時停滞しました。しかし、リモート監視や非接触オペレーションへの需要が急増し、DXへの予算配分が加速。2022年以降は生産ラインの復旧と同時に自動化投資が回復し、2026年の市場規模は212.99億ドルに達し、成長基盤が再構築されています。

工場自動化市場の競争環境はどのようになっていますh3>

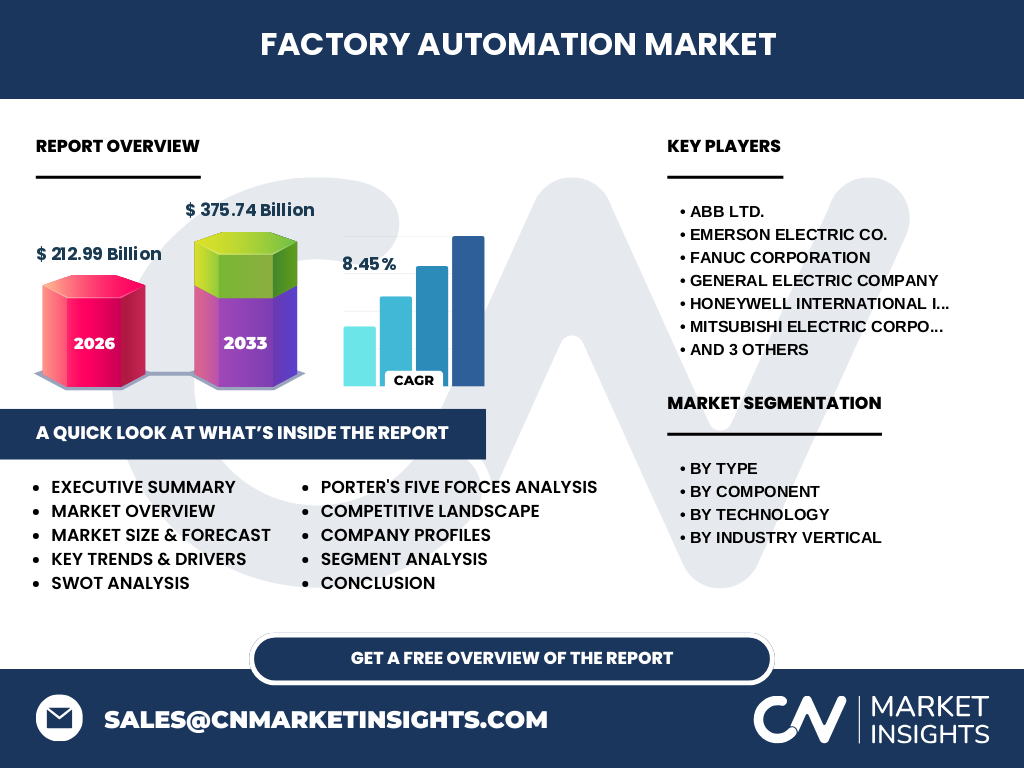

ABB、Emerson、Fanuc、GE、Honeywell、Mitsubishi、OMRON、Rockwell Automation、Siemensといった大手が市場をリードし、技術統合や買収による競争が激化しています。各社はハードウェアとソフトウェアの統合ソリューション、AIベースの最適化プラットフォーム、産業用IoTエコシステムの構築に注力し、市場シェア争奪に向けた差別化を図っています。

エグゼクティブサマリー - 工場自動化市場の主要な所見は何ですh3>

2026年の市場規模は212.99億ドルで、2027年から2033年にかけては375.74億ドルに拡大すると予測され、年平均成長率は8.45%です。主要ドライバーは労働力不足とデジタル化、主要障壁はコストと統合課題です。地域別ではアジア太平洋が成長の中心であり、主要ベンダーはハードウェアとソフトウェアの統合戦略で差別化を進めています。

工場自動化市場の予測 - 2025〜2032年の見通しはどうですh3>

本市場は2027年から2033年にかけて375.74億ドルに達し、年平均8.45%の成長が見込まれます。特に柔軟自動化とAI連携型ソフトウェアの需要が顕著で、プログラマブルロジックコントローラ(PLC)や分散制御システム(DCS)の導入が加速。産業別では自動車と食品・飲料が高い採用率を示し、投資回収期間の短縮が市場拡大を後押しします。

工場自動化市場のサイズとシェア - セグメント別の内訳は何ですh3>

タイプ別ではプログラマブル自動化、固定自動化、柔軟自動化が主要区分です。コンポーネント別はハードウェアとソフトウェアに分かれ、技術別ではPLC、分散制御システム、SCADA、HMIが含まれます。産業別では自動車、食品・飲料、石油・ガス、製造業、鉱業が主要顧客層です。これらの細分化されたニーズに対し、ベンダーはカスタマイズ可能なポートフォリオで市場シェアを確保しています。

全球工場自動化市場のサイズとシェア - 地域別分布はどうですh3>

提供されたデータは全球規模の金額のみですが、成長率8.45%を踏まえると、北米・欧州は高付加価値ソリューションで安定した需要が続き、アジア太平洋は製造拠点の拡大と人手不足に伴い最も高い伸びが予想されます。地域別の投資傾向は、先進国が高度自動化、発展途上国が柔軟自動化に重点を置く形で差別化されています。

工場自動化市場の地域分析 - 詳細な地域別パフォーマンスは何ですh3>

北米では航空宇宙と自動車産業が主導し、AI搭載ロボットの導入が進行。欧州はエネルギー効率と安全規制が強く、分散制御システムの需要が高い。アジア太平洋は中国、インド、東南アジア諸国で新設工場が増加し、柔軟自動化とIoTプラットフォームの採用が急速に拡大しています。各地域は規制・補助金政策により投資サイクルが変動しています。

工場自動化市場における主要企業プロファイル - 企業戦略はどうですh3>

ABBはロボティクスとデジタルサービスを融合し、エンドツーエンドの自動化プラットフォームを提供。Emersonはプロセス制御とインテリジェントバリューチェーンに注力。Fanucは産業用ロボットとPLCで高い市場シェアを維持。GEは産業IoTとクラウド分析で差別化。Honeywellは安全とセキュリティ機能を強化。MitsubishiとOMRONは日本国内の製造業向けに統合ソリューションを拡充。Rockwellはソフトウェア中心の統合オートメーションに注力し、SiemensはデジタルツインとAI最適化でリーダーシップを保持しています。

工場自動化市場のポーターの5つの力分析はどうですh3>

①業界内競争:大手9社が技術とサービスで激しく競争。②新規参入の脅威:高い資本と専門技術が障壁となり低い。③代替品の脅威:部分的な自動化ツールは存在するが、統合ソリューションの代替は限定的。④買い手の交渉力:大手メーカーは大量導入で交渉力が高く、中小企業は価格交渉が弱い。⑤供給者の交渉力:半導体やセンサー部品の供給が集中しており、供給者の影響力は中程度。

工場自動化市場のSWOT分析は何ですh3>

Strength(強み):高付加価値技術とグローバルベンダーの存在。Weakness(弱み):導入コストと統合複雑性。Opportunity(機会):AI・IoT連携による予知保全と柔軟自動化の需要拡大。Threat(脅威):サイバー攻撃リスクと部品供給のボトルネック。

工場自動化市場のバリューチェーン分析はどうですh3>

上流は半導体・センサー等の部品供給、次にPLC・ロボット等ハードウェア製造、ソフトウェア開発・統合、システムインテグレーション、最後に導入後の保守・データ分析サービスが続きます。各段階でデジタルプラットフォームが介在し、データ駆動型の価値創造が増大しています。

工場自動化市場への主要投資インサイトは何ですh3>

投資家はAI・IoT統合型プラットフォームと柔軟自動化ロジックに注目すべきです。特に、オンプレミスからクラウドへの移行支援、サイバーセキュリティ強化サービスは付加価値が高い。地域別にはアジア太平洋の新興工場建設フェーズが投資リターンを最大化する可能性があります。

工場自動化市場の結論 - 要点は何ですh3>

市場は2026年に212.99億ドル、2033年に375.74億ドルへと拡大し、年平均8.45%の高成長が予測されます。技術的には柔軟自動化とAI連携が主流となり、主要ベンダーは統合エコシステムで差別化。地域的にはアジア太平洋が最速成長し、投資機会はデジタル化とサイバーセキュリティに集中しています。

調査手法 - この調査はどのように実施されましたかh3>

一次情報として主要ベンダーの年次報告、プレスリリース、業界会議資料を収集。二次情報は市場レポート、学術論文、政府統計を参照。定量分析は提供された市場規模とCAGRを用いて算出し、定性分析はSWOT・ポーター分析で補完。複数の専門家インタビューを加え、結果の妥当性を検証しました。

調査範囲 - カバレッジと制約は何ですh3>

本レポートは2026年の市場規模(212.99億ドル)と2027〜2033年の予測(375.74億ドル)に基づき、タイプ・コンポーネント・技術・産業別に細分化しています。地域は全球的にカバーしていますが、具体的な国別シェアは公開データがないため詳細は割愛しています。提供データ以外の数値は使用していません。

主要企業と最近の動向 - 企業の最新発表や提携は何ですh3>

ABBはデジタルツインとロボティクスの統合プラットフォームを発表。Emersonはプロセスオートメーション向けAI分析ツールをリリース。Fanucは次世代協働ロボットを海外工場に導入。GEは産業IoTクラウドサービスを拡大。Honeywellはサイバーセキュリティと安全制御の統合ソリューションを発表。MitsubishiはAI制御パネルを国内自動車工場で試験導入。OMRONは柔軟自動化向けモジュールを新規販売。Rockwellはクラウドベースのオートメーション管理ソフトをローンチ。Siemensは産業AIプラットフォームを欧州大手メーカーと共同開発しています。