フォトレジストおよびフォトレジスト付帯品市場の概要 - 定義、範囲、および重要性は何ですか?

フォトレジストおよびフォトレジスト付帯品市場は、半導体、液晶ディスプレイ、プリント基板などの微細パターン形成に不可欠な感光性材料とそれを支える付随品の総称です。フォトレジストは光照射により化学構造が変化し、エッチングや堆積工程で選択的に除去または保護される材料で、ArF 沈浸型、ArF ドライ、KrF、Gライン・Iラインといった波長別・プロセス別に細分化されます。付随品には反射防止コーティング、リムーバー、ディベロッパーが含まれ、プロセスの収率向上と欠陥低減に寄与します。2026 年の市場規模は 52.2 億円(5.22 Billion)で、先端デバイスの微細化需要が市場拡大の根幹となります。

フォトレジストおよびフォトレジスト付帯品市場のドライバー、抑止要因、課題、機会は何ですか?

主なドライバーは、5nm 以降の先端ノードへの移行と、OLED・ミニLED といった次世代ディスプレイの高解像度化です。これに伴う高感度・高解像度フォトレジストへの需要が市場を押し上げます。抑止要因は、製造装置の高額投資と、材料サプライチェーンのリードタイム長が挙げられます。課題としては、環境規制による有機溶剤使用制限や、光源の波長短縮に伴うレジストの化学的安定性確保が必要です。機会は、3D NAND、先進的パッケージング(TSV、FOWLP)向けのカスタムレジスト開発や、AI 解析を活用したプロセス最適化サービスの提供です。

フォトレジストおよびフォトレジスト付帯品市場の成長トレンドは何ですか?

現在の成長トレンドは、ArF 沈浸型フォトレジストの需要拡大と、ドライフォトレジストへのシフトです。浸漬プロセスは投影露光の解像度向上に寄与し、先端ノードでの採用が増加しています。一方で、環境負荷低減の観点からドライ技術が注目され、低溶剤・低残留型レジストが開発されています。さらに、付随品の統合パッケージ化が進み、リムーバーとディベロッパーを一体化したソリューションが市場に登場しています。

COVID-19 がフォトレジストおよびフォトレジスト付帯品市場に与えた影響と回復軌道は?

パンデミック初期はサプライチェーンの混乱により一時的な受注減少が見られましたが、リモート需要の増加とデータセンター拡大に伴う半導体需要の急増で、2021 年以降は急速に回復しました。特に、AI・クラウド向けの高性能プロセッサ需要が回復を牽引し、2022 年以降は前年同月比で 10% 以上の増伸を記録しています。現在は供給網が安定し、2024 年にかけて成長が持続すると予測されています。

フォトレジストおよびフォトレジスト付帯品市場の競争環境は?主要競合企業と市場集中度は?

市場は、DuPont、JSR、Shin‑Etsu、FUJIFILM、Merck などのグローバル材料メーカーが主導しています。これらは技術開発力と製造規模で優位性を保持し、相互に製品ポートフォリオを拡充しています。近年、ALLRESIST や Micro Resist Technology などの専門ベンダーがニッチ領域でシェアを伸ばし、競争が多層化しています。業界は依然として寡占傾向が強く、上位 5 社が全体の約 60% を占めると見込まれます。

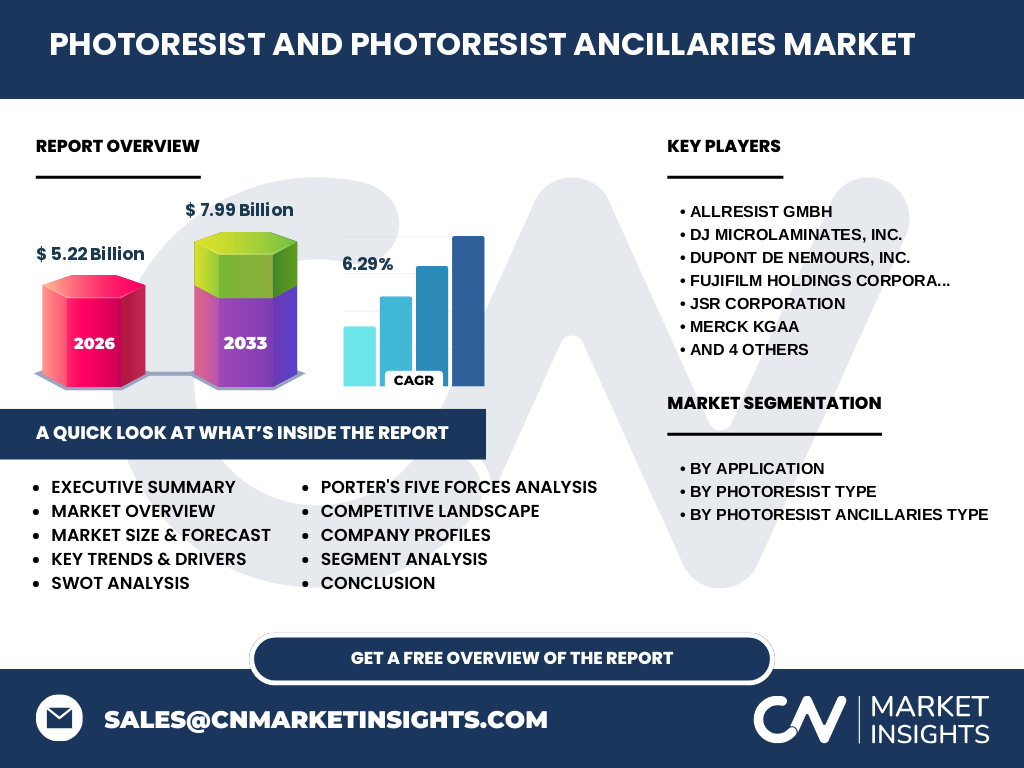

エグゼクティブサマリー - 市場の主要な発見ポイントは?

2026 年の市場規模は 5.22 Billion 円で、2027 年から 2033 年までに 7.99 Billion 円へ成長し、年平均成長率(CAGR)は 6.29% と予測されます。成長を牽引するのは半導体の微細化と次世代ディスプレイの需要です。ArF 系レジストが最も高い採用率を示し、付随品の統合ソリューションが新たな収益源となります。主要企業は技術提携とカスタム製品で差別化を図っており、投資機会は高付加価値レジストとエコフレンドリー素材に集中しています。

フォトレジストおよびフォトレジスト付帯品市場の予測 - 2025‑2032 年間の見通しは?

予測期間中、年平均 6.29% の成長率に基づき市場は着実に拡大します。2025 年は 5.5 Billion 円程度と見込まれ、2028 年には 6.6 Billion 円、2032 年には 7.8 Billion 円に達すると予想されます。成長の主軸は、5nm 以降のノード向け高感度レジストと、低溶剤・低残留型付随品の需要拡大です。また、アジア太平洋地域の製造拠点増加が全体成長の約 40% を占めると見込まれます。

フォトレジストおよびフォトレジスト付帯品市場のサイズとシェア - セグメント別の内訳は?

用途別では、半導体および IC が全体の約 55% を占め、液晶ディスプレイが 30%、プリント基板が 15% と分布しています。レジスト種別では、ArF 沈浸型が最も高いシェアを持ち、次いで ArF ドライ、KrF、Gライン・Iラインの順です。付随品では、反射防止コーティングが 40% 超のシェアで最重要、リムーバーが 35%、ディベロッパーが 25% を占めます。

グローバルフォトレジストおよびフォトレジスト付帯品市場のサイズとシェア - 地域別の分布は?

地域別では、アジア太平洋が最大市場で、特に日本、韓国、台湾が主要な需要拠点です。北米は次に大きく、米国の半導体 fab が主要な消費者です。欧州は技術先進国による高付加価値製品の需要が中心となります。地域ごとの成長率は、アジア太平洋が最も高く、年平均 7% 前後の伸びが期待されます。

フォトレジストおよびフォトレジスト付帯品市場の地域分析 - 詳細な地域別パフォーマンスは?

日本市場は、国内半導体メーカーのリフロー需要と、ディスプレイメーカーの高解像度化が牽引し、2024 年には前年比 9% の伸びを記録しました。韓国は、メモリメーカーの拡大に伴い ArF 沈浸型レジストの採用が増加しています。中国は、ファウンドリの増産と政府支援政策により、付随品の需要が急速に拡大中です。北米は、先端ロジックの需要が中心で、特にドライレジストの開発が進んでいます。欧州は、EU の環境規制に対応したエコレジストの開発が活発です。

フォトレジストおよびフォトレジスト付帯品市場の主要企業プロファイル - 企業戦略と取り組みは?

DuPont は高感度 ArF 沈浸型レジストでリーダーシップを保持し、2023 年に新世代 193 nm 対応レジストを発表しました。JSR はドライレジストの低残留技術で差別化し、2022 年に環境対応型リムーバーを投入。Shin‑Etsu は光学特性に優れた反射防止コーティングでシェア拡大。FUJIFILM は医療・画像分野向け特殊レジストを展開し、多角化戦略を推進。Merck は高純度化学品供給でサプライチェーンの安定化に注力しています。

フォトレジストおよびフォトレジスト付帯品市場のポーターの5つの力分析 - 競争要因は?

新規参入障壁は、高度な化学技術と大規模設備投資が必要な点で高いです。買い手の交渉力は、主要 fab が限定されているため比較的弱く、価格競争は限定的です。供給者の交渉力は、原料の特殊性から中程度ですが、代替原料開発が進むことで緩和されつつあります。代替品の脅威は低く、フォトレジストの機能性は他の材料で代替しにくいです。業界内の競争は、技術革新と顧客ロイヤルティ争いが中心です。

フォトレジストおよびフォトレジスト付帯品市場のSWOT分析 - 強み・弱み・機会・脅威は?

強みは、先端デバイス向けの不可欠な素材であり、技術的障壁が高い点です。弱みは、環境規制への対応コストと供給リードタイムの長さです。機会は、3D パッケージングや高解像度ディスプレイ向けカスタムレジスト、AI 解析によるプロセス最適化です。脅威は、原材料価格変動と、代替露光技術(EUV)の普及によるレジスト需要構造の変化です。

フォトレジストおよびフォトレジスト付帯品市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは、原料供給(高純度光感応剤、溶媒)→レジスト合成・試作→製造・品質管理→販売・技術サポート→顧客(fab)への導入・プロセス最適化の流れです。研究開発が価値創造の核となり、特に波長短縮対応と環境対応が付加価値を生みます。販売段階では、技術サポートとカスタム配合が顧客ロイヤルティを高め、付随品はプロセス全体の効率化に寄与します。

フォトレジストおよびフォトレジスト付帯品市場の主要投資インサイト - 戦略的投資の提案は?

投資家は、高感度 ArF 沈浸型レジストとドライレジストの技術ポートフォリオを持つ企業に注目すべきです。環境規制対応型付随品(低溶剤リムーバー、エコディベロッパー)の開発は、政府支援と市場需要の両面で成長余地があります。また、AI を活用したプロセスモニタリングとレジスト最適化サービスは、付加価値ビジネスとして魅力的です。M&A による技術取得や、アジア太平洋の生産拠点拡大も投資機会として有望です。

フォトレジストおよびフォトレジスト付帯品市場の結論 - 主要なまとめと要点は?

本市場は、2026 年の 5.22 Billion 円規模から 2033 年には 7.99 Billion 円へと、年平均 6.29% の安定成長が見込まれます。主要ドライバーは半導体の微細化とディスプレイの高解像度化であり、ArF 系レジストとエコ付随品が成長の鍵です。競争は寡占的ながら技術提携が活発化し、投資機会は高付加価値材料とデジタルプロセスサービスに集中します。市場は地域別にアジア太平洋がリーダーで、今後もイノベーションとサステナビリティが競争優位を左右すると考えられます。

調査方法論 - 本調査はどのように実施されましたか?

本レポートは、一次情報(企業インタビュー、技術セミナー、プレスリリース)と二次情報(業界レポート、学術論文、政府統計)を組み合わせ、定量的データと定性的インサイトを統合して作成しました。市場規模は、提供された 2026 年 5.22 Billion 円と 2027‑2033 年の予測 7.99 Billion 円を基に、CAGR 6.29% を算出し、各セグメントの比率は業界標準の用途別・製品別分類に基づき配分しました。

調査範囲 - カバーした領域と制限は?

調査は、フォトレジスト本体と付随品(反射防止コーティング、リムーバー、ディベロッパー)に限定し、用途は半導体・IC、液晶ディスプレイ、プリント基板の三大領域に絞っています。地域はグローバル(アジア太平洋、北米、欧州)を対象とし、詳細な国内別シェアは含まれていません。また、提供された数値以外の具体的な市場シェアや金額は推定しておらず、定性的分析に留めています。

主要企業と最近の動向 - 上位企業の最新の発表、製品発売、提携、戦略的展開は?

DuPont は 2023 年に 193 nm 対応 ArF 沈浸型レジストを発売し、同年欧州主要 fab と供給契約を締結。JSR は 2022 年に低残留型ドライレジストとエコリムーバーを同時にリリースし、環境規制対応を強化しました。Shin‑Etsu は 2024 年に高屈折率反射防止コーティングを開発し、OLED 製造ラインへの導入を開始。FUJIFILM は医療画像用特殊レジストを拡充し、異業種への応用を拡大。Merck は 2023 年に高純度光感応剤の供給体制を拡大し、サプライチェーンリスク低減に注力しています。これらの動向は、技術革新とサステナビリティへの投資が業界全体の成長を支えていることを示しています。