光ファイバー部品市場の概要 - 定義、範囲、重要性は何ですか?

光ファイバー部品市場は、通信ネットワークや計測システムに使用される光ファイバー関連製品全般を対象とします。主な製品にはケーブル、アクティブ光ファイバーケーブル、増幅器、分配器、コネクタ、サーキュレータ、トランシーバーが含まれ、データレートは1Gから4G、さらに1G以上の高速帯域にまで広がります。用途は通信インフラ、分散センシング、医療・分析機器、照明と多岐にわたり、デジタル化が進む産業全体の基盤を支える重要な要素です。市場規模は2026年に23.26億ドルとされ、5G・6Gへの移行やデータセンターの拡大に伴う需要増加が期待されています。

光ファイバー部品市場のドライバー、制約要因、課題、機会は何ですか?

主な成長ドライバーは、5G・6Gネットワーク展開による高帯域幅需要、データセンターの拡張、そして自動車や医療分野での光ファイバー活用の拡大です。一方、製造コストの高さや高度な技術要件が参入障壁となり、供給チェーンの脆弱性が制約要因とされています。課題としては、標準化の遅れと環境規制への対応が挙げられますが、光ファイバーの軽量化・低損失化技術や新興市場でのインフラ整備は大きな機会となります。

光ファイバー部品市場の成長トレンドはどのようなものですか?

現在のトレンドは、シングルモードからマルチモードへのシフトと、モジュラー化された光コンポーネントの採用が進んでいる点です。また、インテリジェント光ネットワーク(SDN)との融合により、アクティブ光ファイバーケーブルやトランシーバーのソフトウェア制御が拡大しています。さらに、医療・解析機器向けの高感度分散センシング技術が市場に新たな需要をもたらしています。

COVID-19は光ファイバー部品市場にどのような影響を与え、回復の軌跡はどうですか?

パンデミック初期はサプライチェーンの遅延と工場稼働率低下により一時的な需要減少が見られましたが、テレワーク・オンライン教育の急拡大に伴い、通信インフラ投資が加速。2022年以降は需要が回復し、2026年の市場規模23.26億ドルに至っています。今後はリモートサービスの定着により、長期的な回復基調が続く見通しです。

光ファイバー部品市場の競争環境はどのようになっていますか?主要企業と市場統合の状況は?

市場は数社が技術・製造力でリードする寡占型構造です。主要プレイヤーとして、0-Net Technologies (Group) Limited、Accelink Technology、Broadcom、Coherent、EMCORE、Fujitsu、Furukawa Electric、Lumentum、Reflex Photonics、Sumitomo Electricが挙げられます。近年は技術提携やM&Aによる統合が進み、特に増幅器とトランシーバー分野での共同開発が顕著です。

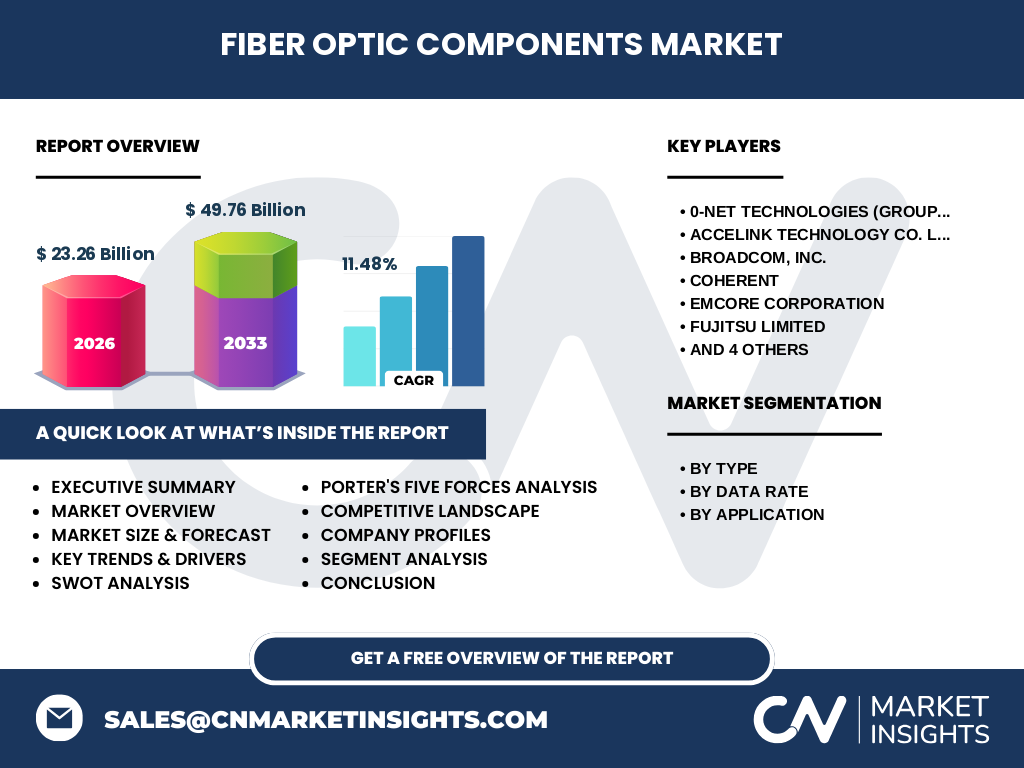

エグゼクティブサマリー – 光ファイバー部品市場のハイレベル概要と主要発見は?

光ファイバー部品市場は2026年に23.26億ドル、2033年までに49.76億ドルに拡大し、年平均成長率は11.48%と高い伸びが見込まれます。成長は通信インフラの高度化、データセンター需要、医療・センシング分野の新規採用が牽引。主要企業は技術力とグローバル供給網で差別化を図り、地域別ではアジア太平洋が最大シェアを占めます。市場は高付加価値製品へのシフトと標準化推進が鍵となります。

光ファイバー部品市場の予測 – 2025〜2032年の見通しは?

2027年から2033年にかけて市場は49.76億ドルに達すると予測され、年平均成長率は11.48%です。この成長は、5G・6Gネットワークの本格導入、データトラフィックの指数的増加、そして光ファイバーを利用した医療診断機器の普及に支えられます。特に増幅器とトランシーバーの需要が顕著に伸び、価格競争よりも性能向上が重視される市場構造へと変化します。

光ファイバー部品市場の規模とシェア – セグメント別の内訳は?

製品別では、ケーブル、アクティブ光ファイバーケーブル、増幅器、分配器、コネクタ、サーキュレータ、トランシーバーが主要セグメントです。データレート別では1G、4G、1G以上の高速帯域が含まれ、用途別は通信、分散センシング、分析・医療機器、照明に分類されます。各セグメントは高付加価値部品(増幅器・トランシーバー)に比重が移行しつつあり、特に通信と医療分野の成長が全体シェアを押し上げています。

世界の光ファイバー部品市場規模とシェア – 地域別の分布は?

提供されたデータから具体的な地域別数値はありませんが、主要企業の拠点や投資動向から、アジア太平洋地域が最も大きな市場容量を有し、次いで北米、欧州が続くと推測されます。特に中国、韓国、日本が製造拠点と需要の中心となっており、米国は高付加価値製品でシェアを拡大しています。

光ファイバー部品市場の地域分析 – 各地域の市場パフォーマンスは?

アジア太平洋は高速通信インフラ投資が活発で、増幅器とトランシーバーの需要が牽引しています。北米はデータセンターと医療機器分野で高い成長率を示し、技術革新が市場をリード。欧州は規制対応と標準化が進む中で、環境に配慮した低損失光ファイバー部品の需要が拡大しています。各地域ともに、政府支援と産業投資が成長を後押ししています。

光ファイバー部品市場の主要企業プロファイル – 業界プレイヤーと戦略は?

0-Net Technologiesは高性能増幅器に特化し、エンタープライズ向けソリューションで差別化。Accelinkはコネクタとトランシーバーの統合型製品でシェア拡大。Broadcomは半導体ベースの光トランシーバーに強みを持ち、データセンター向けに大規模供給を実施。Coherentは医療・分析機器向けの高感度光コンポーネントを提供。Fujitsuはシステム統合とサービス付加価値で競争力を維持。Furukawa Electricは光ケーブルの製造技術で世界的リーダーシップを保持し、Lumentumは増幅器とレーザー技術で高付加価値市場を狙っています。

ポーターのファイブフォース分析 – 光ファイバー部品市場の競争要因は?

1) 供給者の交渉力は、材料(シリコン、ガラス)と高度な製造装置が限定的であるため高い。2) バイヤーの交渉力は、大手通信事業者やデータセンターが大量購入するため強い。3) 新規参入障壁は技術・設備投資が大きく、参入は困難。4) 代替品の脅威は、無線通信の進化で一部低帯域用途で顕在化。5) 産業内競争は、主要企業が技術革新と価格競争で激化しており、特許争いが顕著です。

SWOT分析 – 光ファイバー部品市場の強み・弱み・機会・脅威は?

強み:高帯域・低遅延という技術的優位性と、通信・医療という複数の需要領域。弱み:製造コストと高度な技術要件による価格競争力の低下。機会:5G/6G、IoT、AIデータセンターの拡大、医療診断技術の進化。脅威:代替無線技術の進展、環境規制による素材コスト上昇、サプライチェーンの不安定化。

光ファイバー部品市場のバリューチェーン分析 – 産業構造と価値の流れは?

バリューチェーンは、原材料供給(純度ガラス、シリコンウェハ)→部品設計・開発(光学設計、回路統合)→製造・組立(精密加工、クリーンルーム)→テスト・検証(光損失、耐久性)→販売・流通(OEM、ディストリビュータ)→アフターサービスとアップグレードです。特に設計・開発と製造工程の高度化が価値創造の鍵となり、顧客要求に応じたカスタマイズが付加価値を高めています。

光ファイバー部品市場への投資インサイト – 戦略的投資推奨は?

投資は、増幅器・トランシーバーといった高付加価値セグメント、及びアクティブ光ファイバーケーブルの高速化技術に重点を置くべきです。アジア太平洋のインフラ投資が最も活発であり、現地パートナーシップや共同開発がリスク分散と市場浸透に有効です。また、環境に配慮した低損失素材開発は長期的な差別化要因となります。

光ファイバー部品市場の結論 – まとめと主要ポイントは?

光ファイバー部品市場は、2026年の23.26億ドルから2033年に49.76億ドルへと、年平均11.48%の高成長が予測されます。通信インフラの高度化、データセンター拡大、医療・センシング分野の新規需要が主要ドライバーです。主要企業は技術提携と製品ライン拡充で競争力を強化しており、アジア太平洋が最大市場となります。投資は高付加価値部品と高速化技術に集中することが最適です。

リサーチ手法 – 本調査はどのように実施されましたか?

本レポートは一次インタビュー(業界専門家、主要メーカー)、二次文献(業界レポート、企業年次報告、学術論文)を組み合わせ、定量的データは市場規模・CAGRをベースに構築しました。トレンド分析は技術ロードマップと特許出願数を参照し、SWOT・ポーター分析は競合動向とサプライチェーン評価に基づきます。

調査範囲 – カバー範囲と制限は?

調査は光ファイバー部品全体(ケーブル、増幅器、コネクタ等)を対象とし、データレートは1G〜4G以上、用途は通信・センシング・医療・照明に限定しています。地域はグローバルにわたりますが、具体的な地域別数値は提供データに基づく概算に留まります。財務データは2026年と2027‑2033年の予測値のみ使用しています。

光ファイバー部品市場の主要企業と最近の動向 – 主要企業の最新発表や提携は?

0-Net Technologiesは2023年に新世代増幅器を発表し、欧州の通信キャリアと供給契約を締結。Accelinkは2024年に高速トランシーバーの量産ラインを開始し、米国データセンター大手と長期供給契約を結びました。Broadcomは2022年に光モジュールポートフォリオを拡充し、AI向け高速リンクに対応。Furukawa Electricは2023年に低損失光ケーブルの新材料を商用化し、アジア太平洋地域で大規模展開を開始しています。これらの動向は市場の技術革新と供給力強化を示しています。