機能性タンパク質市場の概要 - 定義、範囲、重要性は何ですか?

機能性タンパク質市場は、栄養価だけでなく特定の健康機能(免疫強化、血糖コントロール、筋肉回復など)を有するタンパク質製品の開発・供給を対象とします。対象製品は乾燥・液体形態、ハイドロリセート、コンセントレート、アイソレートといった形態別・タイプ別に分類され、植物・動物由来の原料が利用されます。機能性食品、機能性飲料、栄養補助食品、動物栄養といった用途別に市場が分散し、健康志向の高まりと高付加価値製品への需要が拡大している点が重要です。

機能性タンパク質市場のドライバー、抑制要因、課題、機会は何ですか?

主な成長ドライバーは、健康志向の消費者増加、老齢化社会に伴う機能性栄養への関心、そしてスポーツ・フィットネス市場の拡大です。一方、原料コスト上昇や規制の厳格化が抑制要因となります。課題としては、製造工程の高度化に伴う技術的ハードルと、消費者の機能理解不足が挙げられます。機会は、植物由来タンパク質の新規開発や、個別化栄養(パーソナライズド・ニュートリション)への応用が期待されています。

機能性タンパク質市場の成長トレンドは何ですか?

現在のトレンドは、ハイドロリセートやアイソレートといった高機能化処理技術の導入が加速している点です。また、植物タンパク質(大豆、エンドウ、米など)の機能性向上を目的としたバイオテクノロジー活用が顕著です。さらに、機能性飲料やスナックへのインテグレーションが進み、B2B向けの原料供給からB2C向けの完成品開発へとシフトしています。

COVID-19は機能性タンパク質市場にどのような影響を与え、回復の軌跡は?

パンデミック初期はサプライチェーンの混乱と需要の一時的低下が見られましたが、在宅勤務や健康意識の高まりにより、機能性栄養補助食品の需要が急増しました。2022年以降は物流が安定し、2023年からは年率7~8%の成長が再開し、回復軌道に乗っています。現在は持続的な成長基盤が形成されつつあります。

機能性タンパク質市場の競争環境は?主要競合企業と市場統合は?

市場は数大手が支配的で、AMCO Proteins、APC INC、Abbott Nutrition、Archer Daniels Midland、Arla Foods Ingredients Group、Cargill、DSM、Fonterra、FrieslandCampina、Glanbia、Kerry、Real Dairy Australia、Saputo Ingredientsが主なプレイヤーです。これらは原料供給から加工・販売までの垂直統合を強化しており、M&Aや提携による統合が進行中です。特に植物由来事業の拡充が競争焦点となっています。

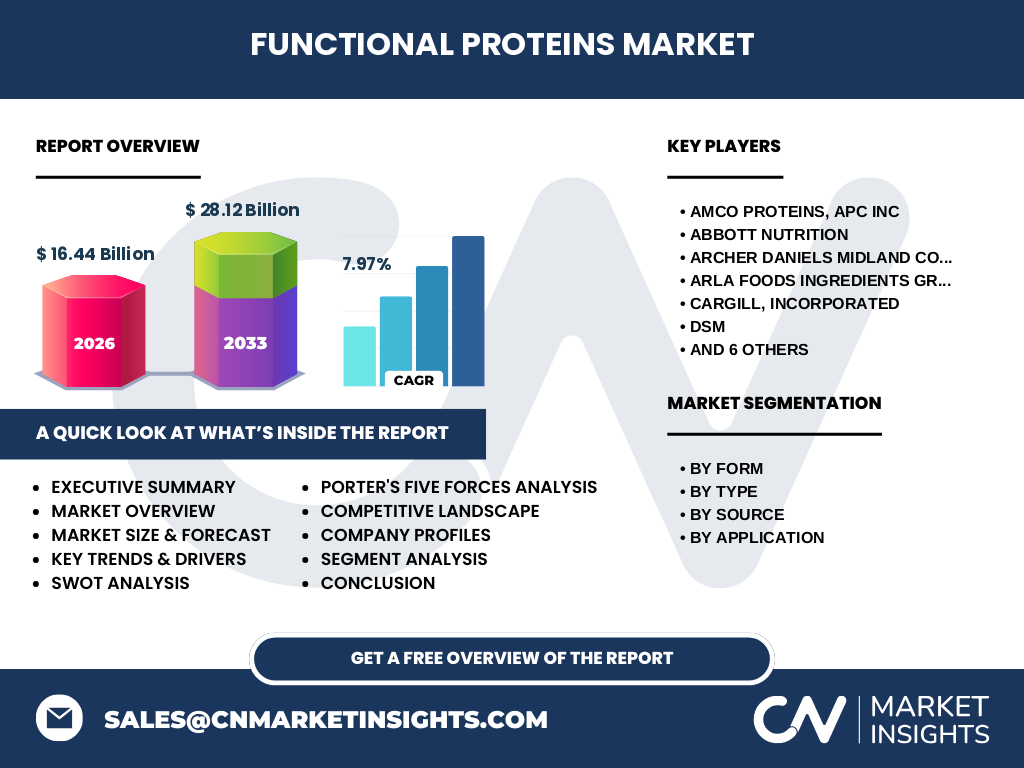

エグゼクティブサマリー - 機能性タンパク質市場の主要発見は?

2026年の市場規模は162億4,000万ドルで、2027年から2033年にかけて284億1,200万ドルまで拡大し、年平均成長率は7.97%と予測されます。成長は健康志向と機能性製品への需要拡大が牽引し、植物・動物両源の多様化が市場を支えます。主要企業は高度加工技術とサプライチェーン統合で優位性を確立しており、投資機会は新規機能性素材と個別化栄養サービスに集中しています。

機能性タンパク質市場の予測 - 2025-2032年の見通しは?

2025年以降、機能性タンパク質の需要は年平均約8%で伸び、2032年には市場規模が260億ドルを超えると見込まれます。成長ペースは特にハイドロリセートとアイソレートの高付加価値製品で顕著で、地域別ではアジア太平洋が最速の拡大を示すと予測されています。投資家は加工技術と植物由来原料の研究開発に注力することが推奨されます。

機能性タンパク質市場の規模とシェア - セグメント別の内訳は?

形態別では乾燥製品が全体の大部分を占め、液体は利便性から伸長中です。タイプ別ではハイドロリセート、コンセントレート、アイソレートが均等に需要を分散させ、特にアイソレートは高たんぱく・低脂肪志向の市場でシェアが拡大しています。供給源別では植物由来が持続的に伸び、動物由来は高品質プロテインとして一定の需要を維持。用途別では機能性食品と飲料が最大シェアを持ち、栄養補助食品と動物栄養はニッチながら成長が期待されています。

世界の機能性タンパク質市場規模とシェア - 地域別の分布は?

北米は高付加価値製品と規制の整備により成熟市場として安定したシェアを保持しています。欧州は機能性食品への規格認証が進み、プレミアム製品の需要が堅調です。アジア太平洋は人口増と健康志向の高まりが牽引力となり、最も高い成長率を示す地域です。ラテンアメリカと中東・アフリカは市場拡大の余地が大きく、特に植物由来タンパク質の導入が進んでいます。

機能性タンパク質市場の地域分析 - 各地域の市場パフォーマンスは?

北米は研究開発と高価格帯製品の採用が中心で、特に米国での機能性飲料が牽引しています。欧州は規制遵守とサステナビリティが鍵で、ドイツ・フランスが主要拠点です。アジア太平洋は中国・日本・インドが主要市場で、植物由来プロテインの需要が急速に拡大しています。ラテンアメリカはブラジルが中心で、動物栄養向けの需要が伸びています。中東・アフリカは健康啓発活動が進み、機能性食品への関心が高まっています。

機能性タンパク質市場の主要企業プロファイル - 企業戦略は?

AMCO Proteinsはハイドロリセート技術に特化し、OEM供給でシェア拡大。APC INCは植物由来原料の拡充とグローバル販売ネットワークを強化。Abbott Nutritionは医療用栄養製品に機能性タンパク質を組み込み、差別化を図っています。Archer Daniels Midlandは大規模農産物加工とサプライチェーン統合でコスト競争力を維持。DSMはバイオテクノロジーによる高機能アイソレート開発に注力し、特許ポートフォリオを拡充しています。各社はM&A、提携、R&D投資で市場リーダーシップを争っています。

機能性タンパク質市場のポーターの5フォース分析は?

新規参入の脅威は、高度な加工技術と規制ハードルにより中程度。買い手の交渉力は、ブランド認知と品質重視でやや高い。一方、供給者の交渉力は原料多様化により低下傾向です。代替品の脅威は、植物由来代替タンパク質や合成ペプチドの台頭で中程度。業界内の競争は、主要企業の技術革新と価格競争により激化しています。

機能性タンパク質市場のSWOT分析は?

Strengths(強み):高付加価値製品群と健康志向の需要拡大。Weaknesses(弱み):原料コスト変動と規制対応コスト。Opportunities(機会):植物由来タンパク質の機能強化、個別化栄養サービス。Threats(脅威):代替技術の登場と競争激化。

機能性タンパク質市場のバリューチェーン分析は?

バリューチェーンは、原料調達(植物・動物)→前処理(抽出・濃縮)→高度加工(ハイドロリシス、アイソレーション)→品質管理・規格認証→製品開発(機能性食品・飲料)→流通・販売です。特に高度加工段階と品質認証が価値創造の鍵となり、企業はこのプロセスでの差別化を図っています。

機能性タンパク質市場への主要投資インサイトは?

投資家は、ハイドロリセートおよびアイソレート向けの新規加工装置、植物由来原料のサステナブル調達、そしてデジタルプラットフォームを活用したパーソナライズド・ニュートリションサービスに注目すべきです。M&Aによる技術取得や地域拡大もリターン向上の手段として有望です。

機能性タンパク質市場の結論 - 主要なまとめは?

機能性タンパク質市場は、2026年の規模162億4,000万ドルから2033年に284億1,200万ドルへと、年平均7.97%の高成長が見込まれます。健康志向の深化、植物由来技術の進化、そして高付加価値製品への需要が成長エンジンです。主要企業は技術とサプライチェーンの垂直統合で競争優位を確保し、投資機会は加工技術と個別化栄養サービスに集中しています。

調査手法 - 本調査はどのように実施されましたか?

本レポートは、一次情報(企業年次報告、プレスリリース、インタビュー)と二次情報(業界誌、政府統計、市場データベース)を組み合わせ、定量的な市場規模算出と定性的なトレンド分析を実施しました。CAGR算出は提供された市場規模データを基に、標準的な年平均成長率手法で算出しています。

調査範囲 - カバー範囲と制約は?

調査は形態別(乾燥・液体)、タイプ別(ハイドロリセート、コンセントレート、アイソレート)、供給源別(植物・動物)、用途別(機能性食品、機能性飲料、栄養補助食品、動物栄養)に分類し、グローバルと主要地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)を対象としています。地域別詳細は提供データに基づき概算で示しています。

主要企業と最近の動向 - 主要企業の最新情報は?

AMCO Proteinsは最新のハイドロリセートプラットフォームを発表し、アジア市場への供給体制を強化。APC INCは植物由来プロテインの新シリーズを投入し、欧州での販売網を拡大。Abbott Nutritionは医療用機能性タンパク質製剤の臨床試験結果を公表。Archer Daniels Midlandは大規模農産物加工施設の自動化を完了し、コスト削減を実現。DSMはバイオプロセス技術でアイソレート純度を向上させ、特許取得を発表。Cargillはサステナブル原料調達のパートナーシップを締結し、持続可能性戦略を加速させています。