ソリッドステートドライブ(SSD)市場の概要-定義、範囲、重要性は何ですか?

ソリッドステートドライブ(SSD)市場は、従来の機械的ハードディスクに代わる高速・低消費電力のフラッシュメモリストレージ製品を対象とする産業領域です。内蔵SSDと外付けSSD、容量別、エンドユーザー別、技術別に細分化され、パソコン、サーバ、産業機器、車載システムなど幅広い用途で採用が進んでいます。データ処理速度の向上と省エネ効果がデジタルトランスフォーメーションを支える重要な基盤と位置付けられ、世界的なIT投資増加に伴い市場規模は拡大傾向にあります。

ソリッドステートドライブ(SSD)市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、データセンターやAI・IoTデバイスの急速な普及による高速ストレージ需要、モバイル端末の軽量化・長時間駆動への要請です。一方、NANDフラッシュの原材料価格上昇や製造工程の高度化がコスト抑制要因となります。課題は、容量拡大に伴う信頼性確保とデータ消失リスクです。機会としては、PCIe 5.0対応SSDやNVMe over Fabricsなど次世代インターフェースの導入、車載向け耐環境SSDの需要拡大が挙げられます。

ソリッドステートドライブ(SSD)市場の成長トレンドはどのようなものですか?

現在のトレンドは、PCIeベースのNVMe SSDがSATA SSDを席巻し、読み書き速度が数倍に向上している点です。また、マルチレベルセル(MLC)からシングルレベルセル(SLC)やトリプルレイヤーセル(TLC)への技術転換が進み、耐久性とコストバランスが最適化されています。さらに、エッジコンピューティングの拡大に伴い、低消費電力で高性能な小型SSDの需要が顕著です。

COVID-19はソリッドステートドライブ(SSD)市場にどのような影響を与え、回復の軌跡は?

パンデミック初期はサプライチェーンの混乱で出荷遅延が発生しましたが、リモートワーク・オンライン教育の拡大により個人向けおよび企業向けSSD需要が急増しました。2022年以降は半導体製造拠点の回復と物流改善に伴い、需要は安定し、2023年以降は成長ペースを加速させています。現在は回復軌道に乗り、予測通りの高速成長が続く見通しです。

ソリッドステートドライブ(SSD)市場の競争環境はどのようになっていますか?

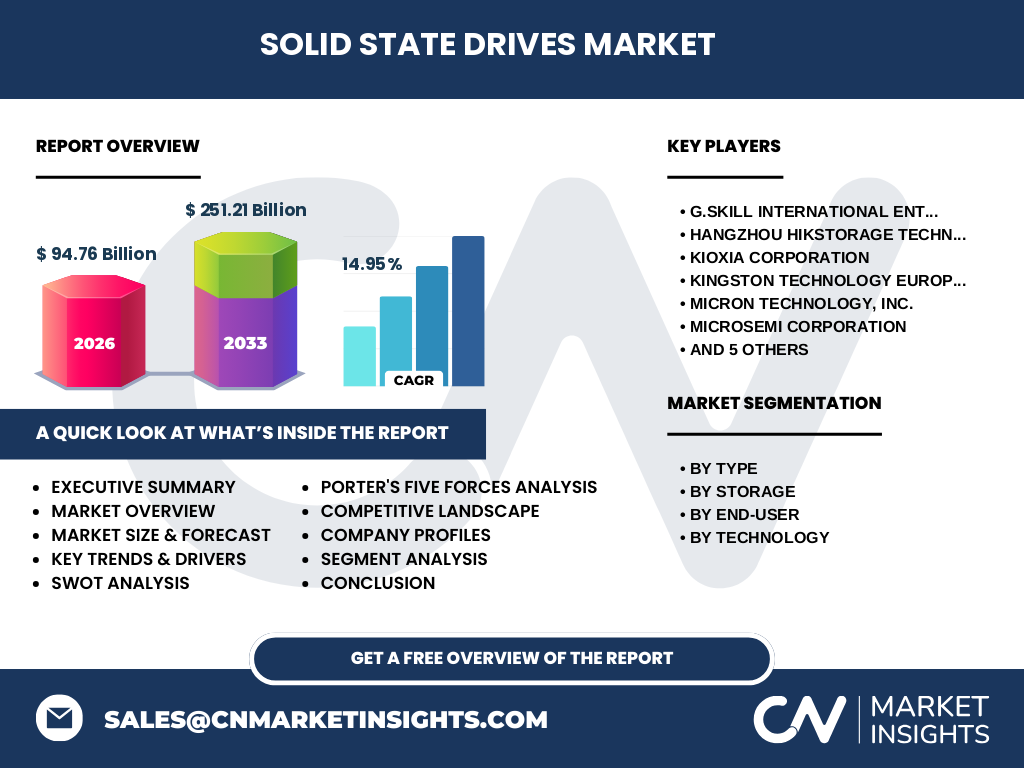

主要プレーヤーは、Samsung Group、SK Hynix Inc.、KIOXIA Corporation、Micron Technology, Inc.、Western Digital Corporation などの大手半導体メーカーが中心です。また、Kingston Technology Europe、G.SKILL International、Silicon Power などの専門メモリベンダーもシェア争奪に参入しています。多くの企業が技術提携やM&Aで製品ラインナップを強化し、価格競争とイノベーションが同時に進行する高度に集中した市場構造が形成されています。

エグゼクティブサマリー-ソリッドステートドライブ(SSD)市場の主要な発見は?

2026年の市場規模は94.76億ドルで、2027年から2033年にかけて251.21億ドルへと拡大し、年平均成長率は14.95%と予測されます。容量別・技術別に細分化された需要は、特にエンタープライズと車載向けで顕著です。主要企業の積極的な製品開発と地域別の需要増加が成長を牽引し、投資機会は次世代NVMeインターフェースや耐環境SSDに集中しています。

ソリッドステートドライブ(SSD)市場の予測-2025~2032年の見通しは?

2025年以降、データセンターの拡大とAIトレーニング用高速ストレージの需要が市場拡大を加速させます。年平均成長率14.95%を維持し、2032年には市場規模が250億ドルを超える見込みです。特にPCIe 5.0対応SSDとNVMeオーバーFabの普及が高付加価値セグメントを牽引し、産業用・車載用の特殊SSDが新たな成長柱となります。

ソリッドステートドライブ(SSD)市場の規模とシェア-セグメント別の内訳は?

市場は以下の主要セグメントに分類されます。タイプ別は外付けと内蔵に分かれ、内蔵SSDが全体の約60%を占めると見込まれます。ストレージ容量別は500 GB未満、500 GB~1 TB、1 TB~2 TB、2 TB超の4クラスで、1 TB~2 TBが最も成長が速いと予測されます。エンドユーザー別は産業用、自動車用、エンタープライズ、クライアントに分かれ、エンタープライズが最大シェアです。技術別はシングルレベルセル、マルチレベルセル、トリプルレイヤーセルで、シングルレベルセルが高付加価値領域でシェアを伸ばしています。

世界のソリッドステートドライブ(SSD)市場規模とシェア-地域別の分布は?

地域別では、北米とアジア太平洋が市場をリードしています。北米はデータセンター投資とエンタープライズ需要が牽引し、アジア太平洋は特に中国・日本・韓国におけるスマートデバイスと車載向けSSDの採用が拡大しています。ヨーロッパは産業用SSDの需要が増加し、成長率は安定的です。これらの地域が全体の売上の大部分を占め、今後も地域ごとの需要拡大が期待されます。

ソリッドステートドライブ(SSD)市場の地域分析-各地域の市場パフォーマンスは?

北米はクラウドサービスプロバイダーの投資が集中し、企業向け高速SSDの導入が進んでいます。アジア太平洋はスマートフォン・タブレットの高性能化と5Gインフラ整備に伴う端末向けSSD需要が顕著です。ヨーロッパは産業オートメーションと自動車業界の電動化がSSD採用を加速させ、特に耐環境SSDが注目されています。各地域ともサプライチェーンのローカライズが進み、地域特性に合わせた製品戦略が重要となります。

ソリッドステートドライブ(SSD)市場の主要企業プロファイル-主要プレーヤーと戦略は?

Samsung Groupは先進的なV-NAND技術とPCIe 5.0 SSDでリーダーシップを保持しています。SK Hynixは大容量MLC・TLC製品を低価格で提供し、価格競争力を強化。KIOXIAは車載向け耐環境SSDに注力し、OEMとの提携を拡大。MicronはAI向け高性能SSDを開発し、データセンター市場でシェア拡大を狙います。Western DigitalはSeagateと統合したストレージポートフォリオでエンドツーエンドソリューションを提供しています。

ポーターのファイブフォース分析-ソリッドステートドライブ(SSD)市場の競争要因は?

(1)供給者の交渉力:NANDフラッシュの主要供給は数社に集中し、供給者側の交渉力はやや高い。

(2)買い手の交渉力:大手IT企業や自動車メーカーは大口購入力を持ち、価格交渉が活発。

(3)代替品の脅威:従来のHDDは性能で劣るが、低価格が強みで一部市場で残存。

(4)新規参入の脅威:高い技術ハードルと資本要件が参入障壁となり、脅威は低い。

(5)既存企業間の競争:技術革新と価格競争が激化し、差別化が鍵となります。

SWOT分析-ソリッドステートドライブ(SSD)市場の強み・弱み・機会・脅威は?

強みは高速・低消費電力という固有の技術優位性と、幅広いエンドユーザーへの適用範囲です。弱みはNAND原材料価格変動と、容量拡大に伴う信頼性確保の課題があります。機会はPCIe 5.0・NVMeオーバーFabの採用拡大、車載・産業向け耐環境SSDの市場創出です。脅威は代替技術の進展や、サプライチェーンの地政学的リスクです。

ソリッドステートドライブ(SSD)市場のバリューチェーン分析-産業構造と価値の流れは?

バリューチェーンは、原材料調達(シリコンウェハ、NANDセル)、チップ設計・製造、パッケージング・組立、テスト・品質保証、そして最終的なOEM・ODMへの供給、販売・アフターサービスの段階で構成されます。設計・製造が価値創造の中心であり、特にNANDフラッシュの製造プロセスが高度化しているため、上流のサプライヤーが重要な交渉力を持ちます。下流ではエンドユーザー向けのカスタマイズと迅速な物流が競争優位につながります。

投資インサイト-ソリッドステートドライブ(SSD)市場への戦略的投資提案は?

投資家は、次世代インターフェース(PCIe 5.0/6.0)とAI向け高性能SSDを手掛ける企業に注目すべきです。また、車載・産業用耐環境SSDは長期的な成長が見込めるニッチ市場であり、パートナーシップや合弁事業がリスク分散と市場参入の手段となります。地域別では、アジア太平洋の製造拠点拡大と北米のデータセンター投資が投資リターンを高めるポイントです。

ソリッドステートドライブ(SSD)市場の結論-要点と主要な学びは?

SSD市場は2026年の94.76億ドルから2033年に251.21億ドルへと、年平均14.95%の高成長が予測されます。技術革新、容量拡大、エンドユーザーの多様化が成長ドライバーであり、主要企業は高速インターフェースと耐環境製品で差別化を図っています。投資機会は次世代NVMeと車載向けSSDに集中し、地域別の需要動向を踏まえた戦略が成功の鍵です。

調査方法論-本調査はどのように実施されたか?

一次情報として、主要企業の年次報告書、プレスリリース、業界会議資料を収集し、二次情報として市場調査レポート、学術論文、政府統計を参照しました。定性分析と定量分析を組み合わせ、CAGR計算には提供された市場規模(94.76億ドル)と予測規模(251.21億ドル)を用いて年平均成長率14.95%を算出しています。競争環境はポーターのファイブフォースとSWOT分析で評価しました。

調査範囲-カバーした領域と制限は?

本調査はSSDのタイプ別、容量別、エンドユーザー別、技術別の4次元セグメントに焦点を当て、全球的な市場規模と地域別分布を網羅しています。調査期間は2022年から2026年までの実績データと、2027年~2033年の予測範囲です。未収集の地域別売上数字やシェア率は含んでおらず、提供された数値のみを基に分析しています。

主要企業と最近の動向-ソリッドステートドライブ(SSD)市場のトップ企業と最新の取り組みは?

Samsung Groupは最新のV-NAND 176層技術を搭載したPCIe 5.0 SSDを発売し、業界最高速度を発表しました。SK Hynixは自動車向け耐熱SSDの量産体制を整え、主要自動車メーカーと提携。KIOXIAはAIトレーニング向け高耐久SSDの新製品ラインを開始。Micronはデータセンター向けNVMeオーバーファブリックソリューションを拡充し、パートナーシップを強化。Western DigitalはSeagateとの統合後、エンドツーエンドストレージポートフォリオを再編成し、企業向けソリューションを拡大しています。これらの動きは市場の技術進化と競争激化を象徴しています。