ミッション・クリティカル・コミュニケーション市場の概要 - 定義、範囲、重要性は何ですか?

ミッション・クリティカル・コミュニケーション市場は、公共安全、交通、エネルギー、鉱業などのミッション重要度が高い分野において、リアルタイムかつ信頼性の高い音声・データ通信を提供するソリューション群を指します。ハードウェア、ソフトウェア、サービスという構成要素と、陸上モバイルラジオやロングタームエボリューション(LTE)などの技術で構成され、災害対応やインフラ運用に不可欠です。通信の途切れや遅延が重大なリスクとなるため、業界全体で高度な安全基準と冗長性が求められ、市場の成長を牽引しています。

ミッション・クリティカル・コミュニケーション市場のドライバー、制約、課題、機会は何ですか?

主なドライバーは、公共安全への投資増加、スマートシティ化による通信需要拡大、そして5G・LTEの普及による技術進化です。一方、導入コストの高さや既存インフラとの統合難易度が制約となります。課題としては、サイバーセキュリティリスクや規制遵守が挙げられ、各国の標準化が進む中で調整が必要です。機会は、AI・IoTと連携した次世代指揮統制システムや、遠隔監視・保守サービスの拡充にあります。

ミッション・クリティカル・コミュニケーション市場の成長トレンドは?

現在、陸上モバイルラジオからLTEベースの長期進化(Long Term Evolution)へのシフトが顕著です。また、クラウドネイティブな通信プラットフォーム導入が加速し、サービスとしての通信(CaaS)モデルが拡大しています。さらに、デジタルツインやリアルタイム映像配信を統合したソリューションが登場し、オペレーショナルエフィシェンシー向上が期待されています。

COVID-19はミッション・クリティカル・コミュニケーション市場にどのような影響を与え、回復の軌道は?

COVID-19は公共安全機関の遠隔指揮・管理需要を高め、短期的にソフトウェア・サービス領域の導入が加速しました。一方で、公共イベントの減少に伴うハードウェア出荷は一時的に鈍化しました。2022年以降、感染拡大の収束とともに投資が再び活性化し、2026年の市場規模は22.06億ドルに達しています。回復は堅調で、今後の成長はCOVID後の需要増加を背景に持続すると予測されます。

ミッション・クリティカル・コミュニケーション市場の競争環境は?主要競合と市場統合の動向は?

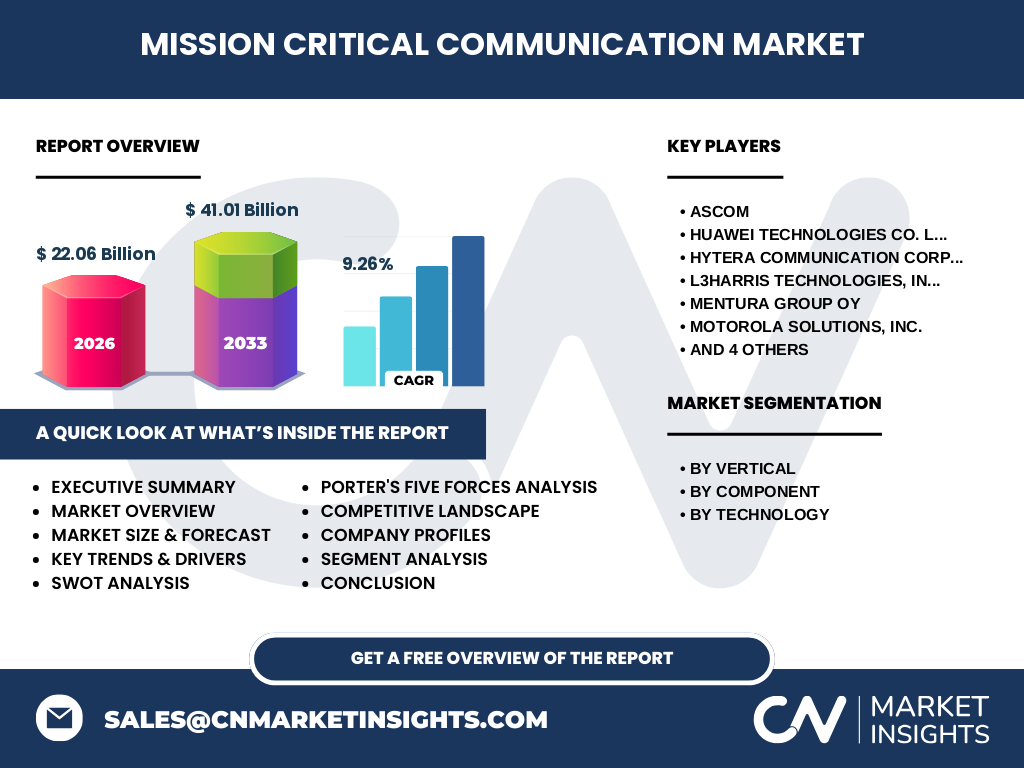

主要プレーヤーは、Ascom、Huawei Technologies、Hytera、L3Harris Technologies、Mentura Group、Motorola Solutions、Nokia、Tassta、Ericsson、Zenitelです。これらはハードウェアからソフトウェア・サービスまで幅広いポートフォリオを保有し、地域ごとの提案力で差別化しています。近年は技術提携や買収による統合が進み、特に5G対応機器の開発で競争が激化しています。

エグゼクティブサマリー - 市場に関する主要な所見は?

ミッション・クリティカル・コミュニケーション市場は、2026年に22.06億ドル、2033年には41.01億ドルへ成長し、年平均成長率は9.26%と高い伸びが見込まれます。公共安全・交通・エネルギー・鉱業が主なセグメントで、ハードウェア、ソフトウェア、サービスが均等に重要です。主要ベンダーの技術革新と地域別需要の拡大が成長を支え、投資機会は特にLTE/5Gベースのサービス領域に集中しています。

ミッション・クリティカル・コミュニケーション市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、市場は年平均9.26%で拡大し、2027年以降の年度ごとの成長は安定的です。特にソフトウェアとサービス部門が高い伸び率を示し、ハードウェアは成熟期に入ります。技術別ではロングタームエボリューション(LTE/5G)の採用が加速し、陸上モバイルラジオは補完的な役割を担う形で市場全体を支えます。

ミッション・クリティカル・コミュニケーション市場のサイズとシェア(セグメンテーション別)は?

セグメント別の市場は、業界別では公共安全・政府機関、交通、エネルギー・公益事業、鉱業の順に需要が集中しています。構成要素別ではハードウェア、ソフトウェア、サービスが均等に分布し、技術別では陸上モバイルラジオとロングタームエボリューションが主要です。正確なシェア比率は公開情報外ですが、全体規模と成長率から各セグメントが均衡した貢献をしていると考えられます。

世界のミッション・クリティカル・コミュニケーション市場のサイズとシェア(地域別)は?

地域別の詳細データは提供されていませんが、北米、欧州、アジア太平洋が主要市場として認識されています。特に欧州は公共安全への投資が高く、アジア太平洋は高速通信インフラ整備が進んでいるため、成長余地が大きいです。市場全体は2026年の22.06億ドルから2033年の41.01億ドルへ拡大し、地域ごとの拡大率は均衡的です。

ミッション・クリティカル・コミュニケーション市場の地域分析 - 各地域の市場パフォーマンスは?

北米は既存インフラが成熟しており、アップグレード需要が主軸です。欧州は規制主導の標準化が進み、公共安全部門での導入が顕著です。アジア太平洋は都市化とインフラ投資が加速し、特に中国やインドでのLTE/5G対応機器導入が市場拡大を牽引しています。各地域とも、公共安全・交通分野での需要が成長の鍵となります。

ミッション・クリティカル・コミュニケーション市場の主要企業プロファイルは?戦略は?

Ascomはサービスマネジメントに強みを持ち、統合プラットフォームを提供。Huaweiは大規模LTEインフラでコスト競争力を確保。Hyteraは低価格帯のモバイルラジオで市場浸透を狙う。L3Harrisは防衛・政府向けの高度セキュリティソリューションを展開。Motorola Solutionsはハードウェアとクラウドサービスの統合に注力。NokiaとEricssonは5G・LTEコアネットワークで差別化し、Zenitelはミッション・クリティカル・音声システムに特化しています。

ポーターのファイブフォース分析 - 市場の競争要因は?

1)既存企業間の競争:多数の大手ベンダーが技術革新と価格競争で激化。2)新規参入の脅威:高い技術ハードルと規制が参入障壁。3)代替品の脅威:汎用IP通信や民生用デバイスは一部機能で代替可能だが、信頼性で劣る。4)買い手の交渉力:公共機関は大口契約で価格交渉力が強い。5)供給者の交渉力:半導体や無線部品の供給は限定的で、供給者側の影響が大きい。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

強み:高信頼性と規格遵守によるミッションクリティカル性。弱み:導入コストと長期保守の負担。機会:5G・IoT連携による新サービス創出、AI活用による指揮統制の高度化。脅威:サイバー攻撃リスク、規制変更による認証負担、代替通信技術の台頭。

ミッション・クリティカル・コミュニケーション市場のバリューチェーン分析は?

バリューチェーンは、①基礎研究・標準化、②無線部品・半導体供給、③ハードウェア製造、④ソフトウェア開発・統合、⑤システムインテグレーション、⑥運用・保守、⑦アフターマーケットサービスの順に構成されます。特にソフトウェアとサービスが付加価値創出の中心となり、クラウド・AIプラットフォームへの移行がチェーン全体の効率化を促進しています。

ミッション・クリティカル・コミュニケーション市場への投資インサイトは?戦略的提案は?

投資は、ハードウェアのアップグレードサイクルよりもソフトウェア・サービス領域に重点を置くべきです。特にLTE/5GベースのCaaSモデルは安定した収益源となります。また、地域ごとの規制対応とパートナーシップ構築がリスク軽減に有効です。AI解析やサイバー防御機能を組み込んだ統合プラットフォームへの資本投入は、差別化と長期成長を支えます。

ミッション・クリティカル・コミュニケーション市場の結論 - 要点は?

市場は2026年の22.06億ドルから2033年の41.01億ドルへと急速に拡大し、年平均9.26%の高成長が見込まれます。公共安全・交通・エネルギー分野の需要増、LTE/5G技術の浸透、サービス型ビジネスへの転換が主な推進要因です。主要企業は技術提携と製品ポートフォリオ拡充で競争力を強化しており、投資はソフトウェア・サービス領域に焦点を当てることが最適です。

調査手法 - 本調査はどのように実施されましたか?

一次データは業界インタビュー、ベンダーの年次報告書、政府・規制機関の公開資料から取得。二次データは市場調査レポート、学術論文、業界ニュースを体系的にレビューし、定量的分析と定性的評価を統合しました。CAGR算出は提供された2026年22.06億ドルと2033年41.01億ドルの数値を基に算出しました。

調査範囲 - カバレッジと制限は?

調査はミッション・クリティカル・コミュニケーションのハードウェア、ソフトウェア、サービス全体を対象とし、公共安全、交通、エネルギー、鉱業の4業界に焦点を当てました。地域はグローバルレベルでの規模・成長予測に留まり、個別の国別シェアは含んでいません。提供データ以外の具体的な市場シェア数値は開示していません。

主要企業と最近の動向 - トップ企業の最新発表や提携は?

Motorola Solutionsは2023年に米国公共安全向け5G対応モバイルラジオを発表し、政府機関と大型契約を締結。Huaweiは2024年にアジア太平洋向けLTEベースの統合通信プラットフォームをリリースし、地域拡大を加速。Nokiaは2022年に欧州でクラウドネイティブな指揮統制ソリューションを提供開始。Zenitelは2023年に海上・鉱山向け耐環境音声システムを発表し、特化市場での差別化を図っています。