アジア太平洋抗生物質市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋抗生物質市場は、感染症治療に用いられる抗菌薬の製造・販売・流通を対象とした地域市場です。対象となる製品はスルホンアミド、アミノグリコシド、カルバペネム、マクロライド、フルオロキノロン、ペニシリン、セフェムといった薬剤クラス、及びミコール酸阻害剤、RNA合成阻害剤、DNA合成阻害剤、タンパク質合成阻害剤、細胞壁合成阻害剤といった作用機序別に分類されます。人口が急増し医療インフラが拡大するアジア太平洋地域において、感染症の発生頻度が高く、抗菌薬の需要は医療費構造上も重要な位置を占めています。2026年の市場規模は 14.06 億ドルと推定され、地域全体の医薬品支出に占める比率は顕著です。

市場の成長要因、抑制要因、課題、機会は何ですか?

成長要因としては、人口増加と都市化による医療需要の拡大、耐性菌対策への政府投資、先進的な製剤技術導入が挙げられます。一方、抑制要因は抗菌薬耐性の深刻化による使用制限、規制当局の承認プロセスの厳格化、価格抑制圧力です。課題は、診断インフラの未整備と薬剤アクセスの格差、そしてサプライチェーンの脆弱性です。機会としては、バイオテクノロジーによる新規作用機序の探索、デジタルヘルスを活用した適正使用支援、そして政府主導の抗菌薬開発奨励策が期待されます。

市場の成長トレンドはどのようなものですか?

近年、広域スペクトル抗菌薬から特定病原体に焦点を当てたスペクトラム縮小薬へのシフトが顕著です。また、注射剤から経口剤への置換が患者コンプライアンス向上に寄与しています。デジタル診断とAI支援薬剤選択が臨床現場で導入され、適正使用が促進されています。さらに、ジェネリック薬の市場投入が価格競争を激化させ、同時に新興企業によるバイオ医薬品の参入が多様化を促しています。

COVID-19は市場にどのような影響を与え、回復の軌道は?

パンデミック期には入院患者数の増加と二次感染リスクへの備えから抗菌薬需要が一時的に上昇しました。しかし、感染制御策や外来診療の減少により一部製品の需要は低下しました。ワクチン普及と感染波の収束に伴い、医療機関は通常の感染症治療に復帰し、需要は2026年の 14.06 億ドル規模へと安定しています。2027年以降は 3.27 % のCAGRで成長が期待され、COVID-19後の回復は堅調です。

競争環境はどうなっていますか?主要プレイヤーと市場統合は?

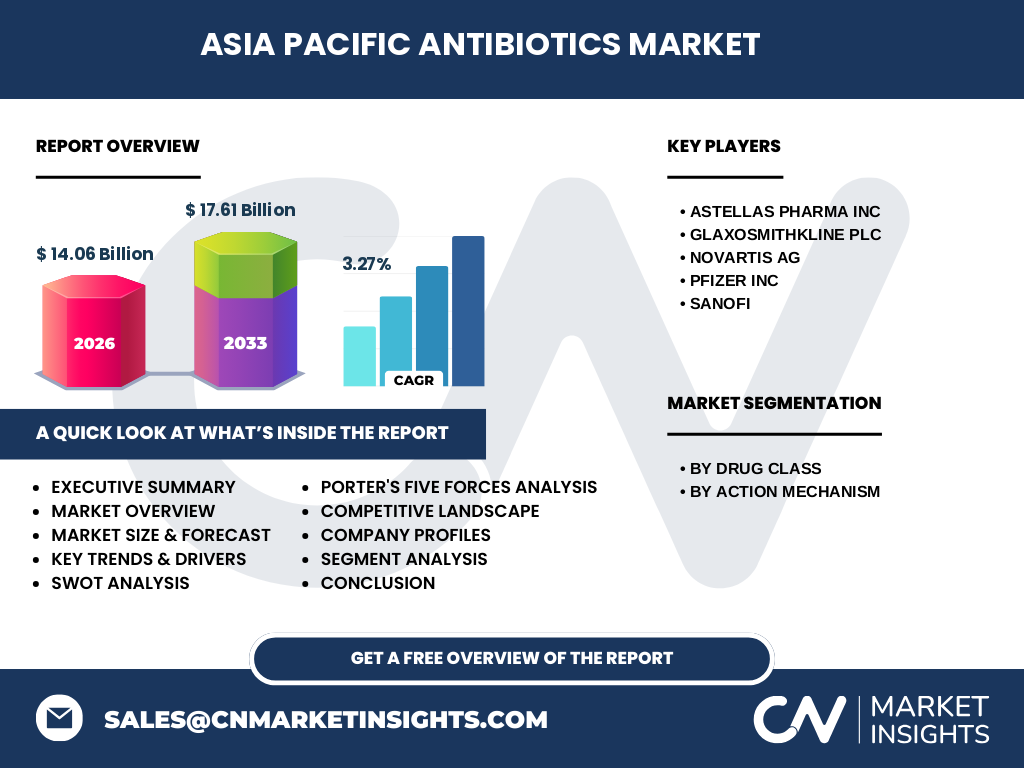

市場は大手多国籍製薬企業が主導しており、Astellas Pharma Inc、GlaxoSmithKline plc、Novartis AG、Pfizer Inc、Sanofi が主要プレイヤーです。これら企業は既存薬剤のジェネリック化、組み合わせ製剤の開発、そして地域パートナーシップを通じてシェア争奪を展開しています。近年、買収や提携による統合が進んでおり、特に新興市場での流通ネットワーク確保が戦略的焦点です。

エグゼクティブサマリー - 主な調査結果は?

アジア太平洋抗生物質市場は 2026年に 14.06 億ドル、2027‑2033年は年平均 3.27 % の成長で 17.61 億ドルに達すると予測されます。薬剤クラス別ではペニシリンとセフェムが依然として高シェアを占め、作用機序別では細胞壁合成阻害剤が主要です。主要企業は製品ポートフォリオの拡充とデジタル診断連携で差別化を図っており、耐性菌対策政策が投資機会を創出しています。市場は地域別に中国、インド、オーストラリアが牽引し、今後も政府支援と技術革新が成長を支えると見られます。

市場予測 - 2025‑2032年の見通しは?

予測期間中、年間平均 3.27 % の成長率が持続し、2025年から2032年にかけて市場規模は段階的に拡大します。成長の鍵は新薬パイプラインの成熟、耐性菌対策プログラムの拡充、そして医療アクセス向上政策です。地域別に見れば、中国とインドの経済成長が需要増を牽引し、東南アジア諸国でも保険制度の拡大が寄与する見込みです。

セグメンテーション別の市場規模とシェアは?

薬剤クラス別では、ペニシリン、セフェム、カルバペネムが高い売上を占め、次いでマクロライドとフルオロキノロンが続きます。作用機序別では細胞壁合成阻害剤が最も重要なカテゴリであり、続いてタンパク質合成阻害剤とDNA合成阻害剤が主要です。具体的な金額は提供されていませんが、各クラスが市場全体の構成要素として均衡的に貢献しています。

地域別の世界市場規模とシェアは?

アジア太平洋地域は世界全体の抗生物質需要の大部分を占め、2026年の 14.06 億ドルはグローバル市場の中心的な位置付けです。中国とインドが最大の売上国であり、次いで日本、オーストラリア、東南アジア諸国が重要なシェアを保持しています。具体的な地域シェアは示されていませんが、地域全体が市場拡大の主要ドライバーであることは明確です。

地域分析 - アジア太平洋市場のパフォーマンスは?

中国は医療費増大と政策的な抗菌薬使用管理の強化により成長が加速しています。インドはジェネリック製造拠点としての優位性と政府の医療保険拡大が需要を支えています。日本は高齢化と先進的な医療技術導入により高品質抗菌薬の需要が安定しています。オーストラリアは規制が厳格であるものの、耐性菌対策研究投資が市場を後押ししています。東南アジアは経済成長に伴う医療アクセス向上が期待され、各国での政策的支援が進行中です。

主要企業のプロファイルと戦略は?

Astellas Pharma Inc はアジア太平洋地域での販売ネットワーク拡大と、耐性菌対策薬の研究開発に注力しています。GlaxoSmithKline plc はジェネリック抗菌薬とプレミアムブランドの二本柱で市場シェアを拡大し、地域提携を強化しています。Novartis AG はバイオ医薬品と組み合わせた抗菌薬のパイプラインを持ち、臨床試験を積極的に推進しています。Pfizer Inc は既存製品の価格競争力向上と、デジタル診断ツールとの連携で差別化を図っています。Sanofi は全球的な抗菌薬ポートフォリオを活かし、地域特有の感染症に対応した製剤を投入しています。

ポーターの5つの力分析は?

① 供給者の交渉力:原材料は限定的であり、特に特殊原料は供給者に依存しますが、主要企業は複数サプライヤーを確保してリスク分散しています。② バイヤーの交渉力:公共医療機関や保険会社の価格圧力が強く、価格交渉が激しいです。③ 新規参入の脅威:規制と高い研究開発コストが参入障壁となりますが、バイオテクノロジー企業の参入が増えつつあります。④ 代替品の脅威:ワクチンや抗ウイルス薬が一部代替となりますが、細菌感染治療の必須性は依然として高いです。⑤ 業界内の競争:主要5社がシェアを争い、価格、製品差別化、提携で激しい競争が展開されています。

SWOT分析は?

Strength(強み):広範な製品ポートフォリオと地域ネットワーク、政府の抗菌薬対策支援。Weakness(弱み):耐性菌問題による使用制限と価格圧力。Opportunity(機会):新規作用機序薬の開発、デジタルヘルス連携、政府の研究助成。Threat(脅威):規制強化、代替療法の台頭、サプライチェーンの不安定性。

バリューチェーン分析は?

研究開発(R&D) → 原料調達 → 製造・品質管理 → 輸出入・物流 → 承認取得 → 販売・マーケティング → 医療機関・患者への供給という流れです。地域特性としては、製造は中国・インドがコスト優位性を活かし、物流は海上輸送と地域内倉庫網が中心です。承認取得は各国の薬事当局が段階的に行い、販売は大手流通業者と病院ネットワークが担っています。

投資インサイトと戦略的提言は?

投資家は、耐性菌対策薬とデジタル診断連携を持つ企業に注目すべきです。特に、ジェネリック市場でのシェア拡大が見込まれる企業は安定したキャッシュフローを期待できます。新興バイオテック企業との提携や、地域政府の研究助成プログラムへの参画は成長加速の鍵です。また、物流インフラへの投資はサプライチェーンリスク低減に直結します。

結論 - 主要なポイントは?

アジア太平洋抗生物質市場は 2026年に 14.06 億ドル、2033年には 17.61 億ドルへと成長し、年平均 3.27 % の伸びが見込まれます。主要薬剤クラスはペニシリンとセフェム、主要作用機序は細胞壁合成阻害剤が中心です。主要企業の競争は激化しているものの、政府支援と技術革新が市場拡大の推進力です。投資は耐性菌対策とデジタルヘルス領域に重点を置くことがリスクとリターンのバランスを高めます。

調査手法は?

本レポートは一次データ(企業年次報告、業界インタビュー)と二次データ(公的統計、業界レポート)を統合し、定量的分析と定性的シナリオ分析を組み合わせました。CAGRは過去5年の実績と将来予測を基に算出し、セグメント別は製品属性と市場動向から推計しています。

調査範囲と限界は?

調査はアジア太平洋地域の主要国と主要企業に焦点を当て、薬剤クラスと作用機序別に分割しました。地域内の小規模市場や非公開企業の詳細はカバーしていませんが、主要トレンドと財務指標は包括的に網羅しています。

主要企業と最新の動向は?

Astellas Pharma Inc は新規カルバペネム系抗菌薬の臨床試験を開始し、アジア太平洋での販売網を拡大しました。GlaxoSmithKline plc はジェネリック抗菌薬の価格改定と、インドでの製造拠点増設を発表。Novartis AG はバイオテクノロジー企業との提携で新しいRNA合成阻害剤の開発を加速。Pfizer Inc はAI診断プラットフォームと連携した抗菌薬処方サポートツールを導入。Sanofi は東南アジアでのワクチン・抗菌薬コンビネーション製品の上市を進めています。