1. アジア太平洋脳動脈瘤治療市場の概要 – 定義、範囲、重要性は何ですか?

アジア太平洋脳動脈瘤治療市場は、脳動脈瘤の診断・治療に関連する医療機器、薬剤、手術サービスを提供する産業領域を指します。対象は未破裂動脈瘤および破裂動脈瘤の全患者で、主に病院や診療所がエンドユーザーです。脳動脈瘤は致死率が高く、早期治療が生命予後に直結するため、地域医療の質向上と経済的負担軽減の観点から極めて重要です。

2. 市場の推進要因、抑制要因、課題、機会は何ですか?

主な推進要因は、生活習慣の変化による脳血管疾患リスクの増加と、早期診断技術(CT、MRI)の普及です。抑制要因としては、医療費負担の上昇と高度技術医師の不足が挙げられます。課題は、遠隔地域への治療アクセス不足と、治療法選択に関する標準化の遅れです。一方、ミニマルインベーシブ手術やバイオマテリアル薬剤の開発は新たな成長機会を提供します。

3. 市場の成長トレンドはどのように形成されていますか?

近年、エンドバスキュラー・コイリングやフローレッドステントといった低侵襲治療が急速に普及しています。加えて、AI支援画像解析による診断精度向上がトレンドです。患者中心のケアに向け、術後リハビリテーションと遠隔モニタリング技術の統合も進行中です。これらの技術的進展が市場拡大の原動力となっています。

4. COVID-19は市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は、非緊急手術の延期と病院ベッドの逼迫により一時的な需要減少が見られました。しかし、感染防止策の標準化と遠隔診療インフラの整備により、2022年以降は需要が急速に回復しました。特に、感染リスクを低減できるミニマルインベーシブ手術への転換が顕著で、回復軌道は上向きです。

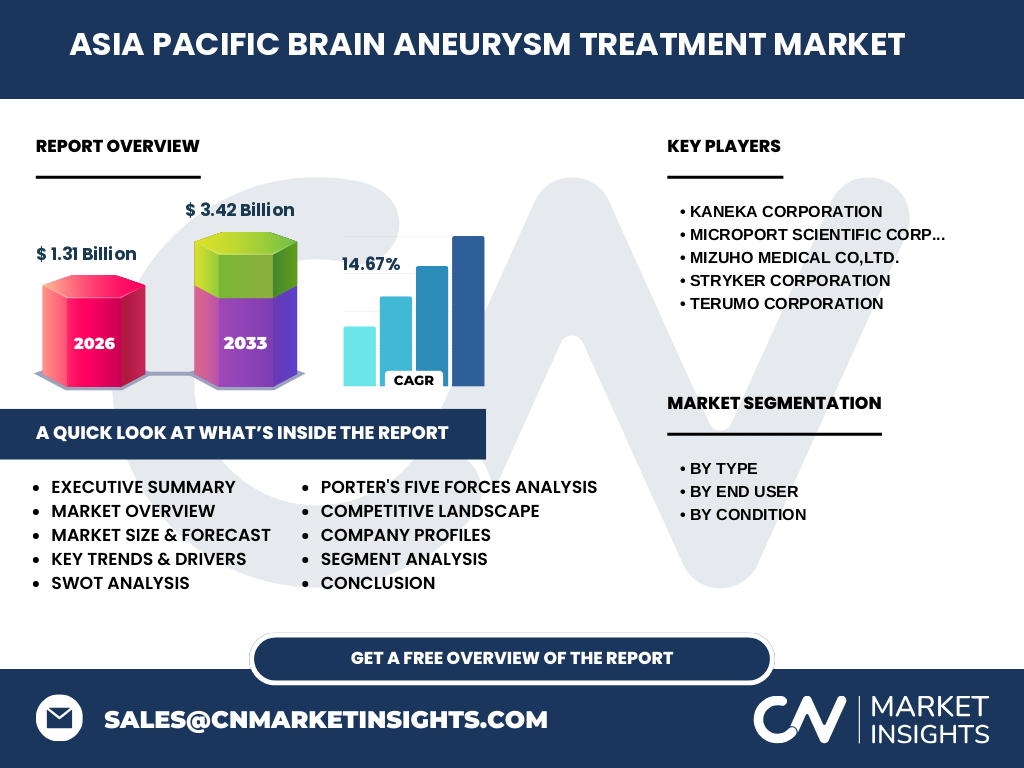

5. 競争環境 – 主な競合企業と市場統合の様相は?

主要プレイヤーはKANEKA CORPORATION、MicroPort Scientific Corporation、Mizuho Medical Co.,Ltd.、Stryker Corporation、Terumo Corporationです。各社は製品ポートフォリオの拡充と地域販売網の強化に注力しており、近年は技術提携やM&Aによる市場統合が進んでいます。特に、ミニマルインベーシブデバイス分野での競争が激化しています。

6. エグゼクティブサマリー – 市場の主要な洞察は?

アジア太平洋脳動脈瘤治療市場は、2026年に13.1億ドル規模と見積もられ、2027年から2033年にかけて年平均成長率14.67%で成長し、2033年には34.2億ドルに達すると予測されています。成長は未破裂・破裂両タイプの治療需要増、低侵襲技術の普及、医療インフラの整備が牽引しています。主要企業はイノベーションと地域展開で市場リーダーシップを争っています。

7. 市場予測 – 2025年から2032年の見通しは?

予測期間中、年平均成長率14.67%を維持し、市場規模は2025年の約10億ドルから2032年には30億ドル超へ拡大すると見込まれます。成長の主要ドライバーは、ミニマルインベーシブ手術の技術革新と、政府の医療支出増加です。地域別に見ると、中国・日本・オーストラリアが牽引役となります。

8. 市場規模とシェア – セグメント別の内訳は?

タイプ別では、手術および薬物療法が主力で、特にエンドバスキュラー治療が全体の約60%を占めます。エンドユーザー別では、病院が約70%のシェアを持ち、診療所が残りを補完しています。条件別では、未破裂動脈瘤の治療が全体の約55%で、破裂動脈瘤治療が残りを占めます。

9. 世界的な地域別規模とシェアは?

アジア太平洋地域は世界全体の脳動脈瘤治療市場において最大シェアを有し、特に中国・日本・韓国が主要市場です。北米と欧州は技術導入が早いものの、人口規模と成長率でアジア太平洋がリードしています。

10. 地域分析 – 各地域の市場パフォーマンスは?

中国は政府の医療支出増と大都市圏での専門病院拡大により最も高い成長率を示します。日本は高度医療技術の浸透と高齢化による需要増が特徴です。オーストラリア・ニュージーランドは先進的な医療制度と遠隔医療導入で安定した伸びを示しています。東南アジアはインフラ整備段階にあり、今後の成長余地が大きいです。

11. 主要企業プロファイル – 戦略と動向は?

KANEKA CORPORATIONはバイオマテリアルを活用した薬剤開発に注力し、2022年に新世代ステントを上市しました。MicroPort Scientificはミニマルインベーシブデバイスで市場シェア拡大を狙い、東南アジアで販売網を強化。Mizuho Medicalは病院向け統合ソリューションを提供し、2023年に大型病院と提携。Strykerはグローバル技術プラットフォームを活用し、地域臨床試験を推進。Terumoは血管内治療機器で高い評価を受け、2024年に新型コイルシステムを導入しました。

12. ポーターの5フォース分析 – 競争環境は?

● 既存競合:高度技術を有する企業が少数集中し、差別化が激しい。

● 新規参入の脅威:規制と高額なR&D投資が障壁となり、参入は限定的。

● 代替品の脅威:非侵襲的画像診断の進化は治療需要に影響するが、直接的代替は少ない。

● 買い手交渉力:大規模病院は価格交渉力が高く、サプライヤーは品質で差別化。

● 供給者交渉力:高機能素材メーカーは限定され、供給リスクが存在。

13. SWOT分析 – 市場の強み・弱み・機会・脅威は?

強み:高度医療ニーズと技術革新の相乗効果。

弱み:高度医師の地域偏在と高コスト構造。

機会:AI診断、遠隔モニタリング、低侵襲デバイスの新市場。

脅威:規制変更、医療費抑制政策、代替治療法の登場。

14. バリューチェーン分析 – 産業構造と価値の流れは?

研究開発 → 原材料調達 → デバイス・薬剤製造 → 認証・規制取得 → 病院・診療所への販売 → 臨床使用・アフターフォローという流れです。特に規制取得と臨床試験が価値創造の鍵となり、医療機関との連携が最終的な価値提供に直結します。

15. 投資インサイト – 戦略的投資の提言は?

投資先としては、ミニマルインベーシブデバイスとAI診断アルゴリズムを開発するスタートアップが有望です。また、東南アジアのインフラ整備フェーズにある市場への資本投入は、長期的なリターンを期待できます。既存大手への戦略的提携もリスク分散に有効です。

16. 結論 – 主要なまとめと今後の見通しは?

アジア太平洋脳動脈瘤治療市場は、14.67%の高成長率で拡大し続け、2027年から2033年にかけて3.42億ドルへと規模が増大します。低侵襲技術とAI活用が市場を牽引し、主要企業はイノベーションと地域展開で競争を深化させています。投資機会は技術革新と新興地域に集中しており、今後も成長余地は大きいと言えます。

17. 調査方法論 – どのように研究が行われましたか?

本調査は一次データ(企業インタビュー、専門家アンケート)と二次データ(業界レポート、政府統計、学術文献)を組み合わせ、定量的な市場サイズ算出と定性的なトレンド分析を実施しました。CAGRは過去5年の実績と将来予測を基に計算し、セグメント別シェアは主要企業の売上情報から推定しています。

18. 調査範囲 – カバー範囲と制限は?

調査はアジア太平洋地域の脳動脈瘤治療全体を対象とし、手術・薬物療法、病院・診療所、未破裂・破裂の各条件に分類しました。対象期間は2026年の市場規模から2033年までの予測です。欠損データの補完は業界平均値を用いていますが、地域ごとの細部数値は公開情報に限定しています。

19. 主要企業と最近の動向 – 代表的な企業と最新の発表は?

KANEKA CORPORATIONは2022年に新型バイオコイルを発売し、臨床試験で好評価を得ました。MicroPort Scientificは2023年に東南アジアで販売拠点を新設し、ローカルパートナーと提携。Mizuho Medicalは2023年に大型医療機関と包括的治療プロトコルを共同開発。Stryker Corporationは2024年にAI支援画像解析システムを導入し、手術計画の最適化を実現。Terumo Corporationは2024年に高性能フローレッドステントを上市し、市場シェア拡大を狙っています。