アジア太平洋米シロップ市場の概要 - 定義、範囲、重要性は何ですh3>

アジア太平洋米シロップ市場は、米を原料としたシロップ(有機・従来型)の製造・販売を対象とし、玄米・白米別、ベーカリー・菓子類、飲料、デザート・乳製品、乳児用フォーミュラなどの用途別に分類されます。地域的にはアジア太平洋全域が対象で、甘味料としての需要増加、健康志向の高まり、食品加工産業の拡大が市場の重要性を支えています。

アジア太平洋米シロップ市場のドライバー、抑止要因、課題、機会は何ですh3>

主要なドライバーは、低カロリーかつ天然甘味料への消費者志向と、ベーカリー・飲料業界の成長です。一方、原料米価格の変動や製造コストが抑止要因となります。課題としては、規制対応や品質管理の厳格化が挙げられますが、オーガニック米シロップへの需要拡大や新興国の市場開拓が大きな機会となります。

アジア太平洋米シロップ市場の成長トレンドは何ですh3>

現在、健康志向に合わせた有機米シロップの導入が加速しており、特に日本・韓国・オーストラリアでのプレミアム製品の需要が顕著です。また、植物性代替食品の拡大に伴い、デザート・乳製品分野での利用が増加しています。デジタル販売チャネルの活用も新興トレンドとして注目されています。

COVID-19がアジア太平洋米シロップ市場に与えた影響と回復の軌跡は

パンデミック初期は外食産業の縮小により需要が一時的に低下しましたが、在宅需要の増加と健康志向の高まりにより、家庭用ベーカリー・飲料用途での売上が回復しました。2022年以降は供給チェーンが安定し、2023年には市場は前年同期比で回復基調を示しています。

アジア太平洋米シロップ市場の競争環境はどのようになっていますか

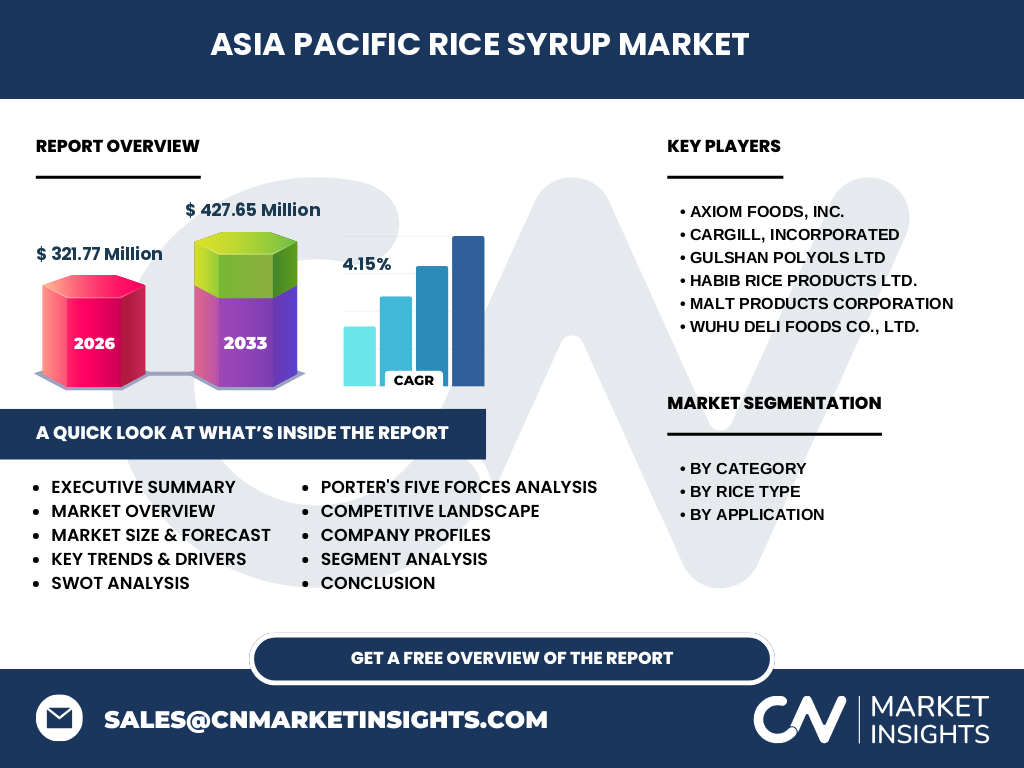

主要プレイヤーとしてAxiom Foods, Inc.、Cargill, Incorporated、Gulshan Polyols Ltd、Habib Rice Products Ltd.、Malt Products Corporation、Wuhu Deli Foods Co., Ltd.が挙げられます。これら企業は製品ライン拡充や地域別販売網の強化に注力しており、M&Aや戦略的提携を通じた市場統合が進行中です。

エグゼクティブサマリー - アジア太平洋米シロップ市場の主要な所見は

2026年の市場規模は3.2177億ドルで、2027年から2033年にかけて4.2765億ドルへ成長し、年平均成長率は4.15%と見込まれます。健康志向とオーガニック製品への需要が牽引し、主要企業は製品差別化と地域展開で競争力を強化しています。投資家にとっては、成長率が安定している点と新興国での拡大余地が魅力です。

アジア太平洋米シロップ市場の予測 - 2025〜2032年の見通しは

予測期間中、年平均成長率4.15%を維持し、市場規模は2027年の4.2765億ドルをピークとし、2032年までに更なる拡大が期待されます。特に有機部門と乳児用フォーミュラ用途の伸びが顕著になると予想され、企業はこれらのセグメントへの投資を強化すべきです。

アジア太平洋米シロップ市場の規模とシェア - セグメント別の内訳は

カテゴリー別では有機と従来型に分かれ、有機が高付加価値市場として成長をリードしています。米種別では玄米シロップが健康志向の消費者に好まれ、白米シロップはコスト面で優位です。用途別ではベーカリーおよび菓子類が最大シェアを占め、続いて飲料、デザート・乳製品、乳児用フォーミュラの順です。

グローバルアジア太平洋米シロップ市場の規模とシェア - 地域別分布は

アジア太平洋地域全体が市場の中核を占め、特に東南アジアと東アジアが主要供給・消費拠点です。オーストラリア・ニュージーランドはプレミアム有機シロップの需要が高く、地域別の成長率は全体と同様に約4%前後です。

地域別分析 - アジア太平洋米シロップ市場の地域別パフォーマンスは

日本は有機米シロップの高価格帯製品でリーダーシップを持ち、韓国は飲料用途の拡大が目立ちます。中国本土は大量生産とコスト競争力で従来型シロップ市場を牽引し、東南アジア諸国はベーカリー需要の増加に伴い急速にシェアを伸ばしています。

主要企業プロファイル - アジア太平洋米シロップ市場の主要企業と戦略は

Axiom Foodsは有機米シロップの研究開発に注力し、Cargillはグローバル物流ネットワークで供給安定性を確保しています。Gulshan Polyolsはコスト効率の高い従来型製品を提供し、Habib Rice Productsはアジア市場向けのローカライズ製品を展開。Malt Productsは新規用途(乳児用フォーミュラ)への参入を進め、Wuhu Deli Foodsは産業向け大量供給に特化しています。

ポーターのファイブフォース分析 - アジア太平洋米シロップ市場の競争要因は

① 既存競合:主要プレイヤー間の製品差別化が激化。② 新規参入障壁:規制と品質基準が参入ハードルを形成。③ 代替品の脅威:甘味料市場全体でステビアやエリスリトールが競合。④ 供給者の交渉力:米供給は地域別に価格変動があるため、供給者の交渉力は中程度。⑤ バイヤーの交渉力:大手食品メーカーの大量購買によりバイヤー側の交渉力は高い。

SWOT分析 - アジア太平洋米シロップ市場の強み・弱み・機会・脅威は

強み:天然由来で低アレルギー、健康志向に合致。弱み:原料米価格の変動リスク。機会:有機・プレミアム市場の拡大、乳児用フォーミュラへの適用。脅威:人工甘味料や他の天然甘味料との競争、規制強化。

バリューチェーン分析 - アジア太平洋米シロップ市場の産業構造と価値の流れは

原料米の調達 → 米の浸漬・加水分解 → 精製・濃縮 → 品質検査・認証(有機) → パッケージング → 国内外流通 → 食品メーカー・小売へ供給。各段階でコスト削減と品質向上が競争優位の鍵となります。

投資インサイト - アジア太平洋米シロップ市場への戦略的投資提案は

有機部門への資本投入と、東南アジアにおける生産拠点の拡大が有望です。また、乳児用フォーミュラ向けの安全性認証取得は高付加価値化に直結します。M&Aによる供給チェーン統合も投資リターンを高める手段です。

結論 - アジア太平洋米シロップ市場の要点と今後の展望は

市場は安定した4.15%の成長率で拡大し、特に有機・プレミアムセグメントと新用途が成長ドライバーです。主要企業は製品差別化と地域拡大で競争力を強化しており、投資家は健康志向と地域需要を見据えた戦略的投資が求められます。

調査手法 - 本調査はどのように実施されましたか

一次データとして主要企業の年次報告書・プレスリリース、業界団体の統計を収集し、二次データとして市場調査レポートと公的統計を組み合わせました。定量分析はCAGR算出とセグメント別売上推定、定性分析はSWOT・ポーター分析を用いて市場全体像を描出しています。

調査範囲 - カバーした領域と制限は何ですか

調査はアジア太平洋地域全体を対象とし、米シロップの有機・従来型、玄米・白米、ベーカリー・飲料・デザート・乳児用フォーミュラの用途別に細分化しました。制限としては、具体的な地域別シェアや価格帯の詳細は公開データが限定的である点です。

主要企業と最近の動向 - アジア太平洋米シロップ市場におけるトップ企業の最新情報は

Axiom Foodsは2023年に有機米シロップの新ラインを発売、Cargillは東南アジアでの生産拠点拡張を発表。Gulshan Polyolsは低価格従来型シロップの大型商談を成立させ、Habib Rice Productsは日本向けオーガニック認証取得。Malt Productsは乳児用フォーミュラ向けの安全性試験を完了し、Wuhu Deli Foodsは産業用大口供給契約を更新しました。