アジア太平洋乳製品フレーバー市場の概要 - 定義、範囲、重要性は何ですか?

アジア太平洋乳製品フレーバー市場は、液体、粉末、ペーストといった形態別に分けられる乳製品フレーバーの製造・販売に関わる全体像を指します。乳製品ベースおよび乳製品不使用の二大カテゴリ、さらに人工と自然の二つのフレーバータイプ、バター・チーズ・クリームといったフレーバープロファイルへと細分化されます。2026年の市場規模は約10.2億ドルで、乳製品加工業界や飲料、菓子、デザート部門における風味付け需要の拡大が背景にあります。地域的に人口増加と所得向上が顕著なアジア太平洋諸国での消費者志向の変化が、市場の成長エンジンとなっています。

アジア太平洋乳製品フレーバー市場のドライバー、抑制要因、課題、機会は何ですか?

主なドライバーは、健康志向の高まりに伴うナチュラルフレーバーへの需要増、機能性乳製品の拡大、そして食品メーカーの製品差別化戦略です。抑制要因としては、原料コストの変動、規制強化(特に添加物に関する表示義務)や、代替品(植物性フレーバー)の台頭が挙げられます。課題は、サプライチェーンの温度管理や品質保持技術の高度化が求められる点です。一方、機会は、インド・東南アジア諸国での都市化に伴う即飲型乳製品やスナック需要の拡大、そしてAI・デジタルツインを活用したフレーバー開発のスピード化です。

アジア太平洋乳製品フレーバー市場の成長トレンドは何ですか?

現在顕在化しているトレンドは、以下の三点です。① ナチュラル・オーガニックフレーバーへのシフト、特に植物由来の代替フレーバーが研究開発投資を集めています。② カスタマイズ可能なフレーバーソリューション、B2B向けのモジュラー配合プラットフォームが拡充され、顧客のレシピ開発期間を短縮しています。③ 高機能フレーバー、プロバイオティクスやビタミンと組み合わせた「機能性フレーバー」の市場投入が加速し、プレミアム価格帯での販売が拡大しています。

COVID-19はアジア太平洋乳製品フレーバー市場にどのような影響を与え、回復の軌跡は?

パンデミック初期は外食産業の減少に伴い需要が一時的に低下しましたが、在宅消費の増加とともに即席乳製品やフレーバー入り飲料の需要が上昇。2022年以降は物流の正常化とともに供給網が回復し、2023年からは前年同期比で約8%の成長を記録。現在は回復基調が定着し、2026年の市場規模は10.2億ドルに達し、持続的な拡大が見込まれます。

アジア太平洋乳製品フレーバー市場の競争環境は?主要競合企業と市場統合の状況は?

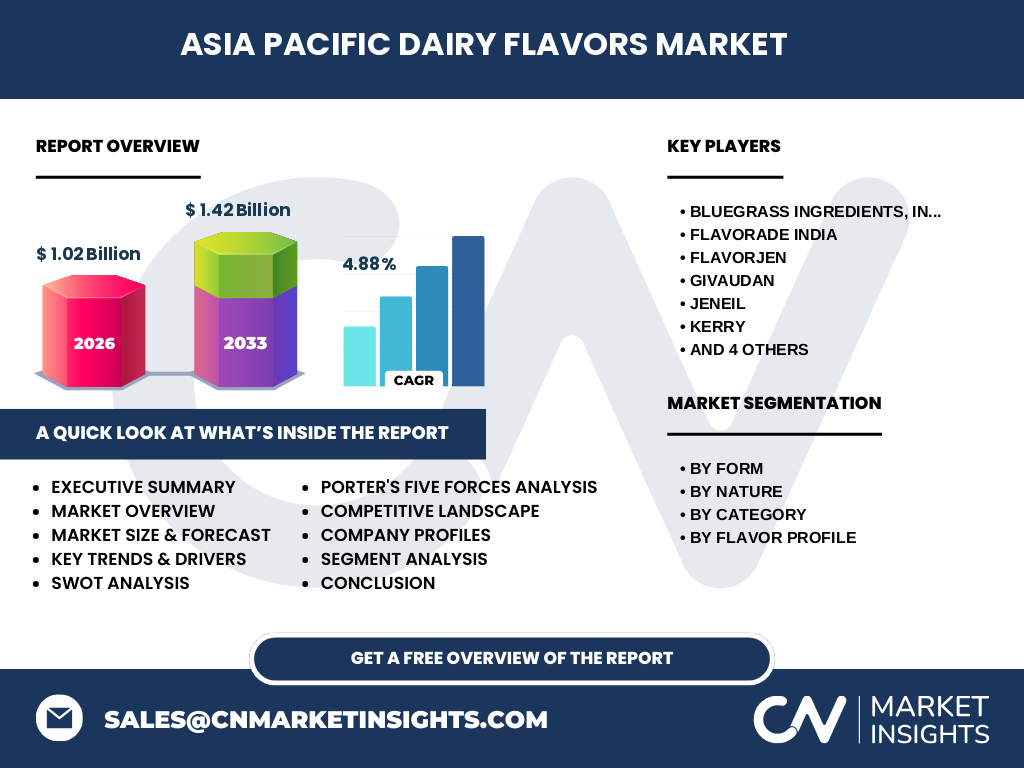

市場は、Givaudan、Kerry、Symrise、Sensient Technologies といったグローバル大手と、Bluegrass Ingredients、Flavorade India、Flavorjen、Jeneil、Synergy Flavors、The Edlong Corporation といった地域特化型企業が激しく競争しています。近年は技術提携や合併によるポートフォリオ拡充が進み、特にナチュラルフレーバー分野での合弁会社設立や、デジタルフレーバーデザインプラットフォームの共同開発が顕著です。

エグゼクティブサマリー - アジア太平洋乳製品フレーバー市場の主要な洞察は?

本市場は2026年に10.2億ドル、2027–2033年の予測期間で1.42億ドルに拡大し、年平均成長率は4.88%と算出されます。成長はナチュラル志向、機能性フレーバー、そして地域別の都市化が牽引。主要プレイヤーは製品イノベーションとサステナビリティ戦略で差別化を図り、AI活用が新たな競争優位を創出。投資家は高付加価値のナチュラル・機能性セグメントに注目すべきです。

アジア太平洋乳製品フレーバー市場の予測 - 2025–2032年の見通しは?

予測期間中、市場は緩やかながら安定した拡大が見込まれ、2027年には約10.6億ドル、2032年には約13億ドル規模に到達すると予測されます。年平均成長率4.88%は、特に液体フレーバーとナチュラルカテゴリーが牽引する形で推移します。地域別では中国、インド、東南アジア諸国が上位を占め、後続はオセアニアでの高付加価値製品需要が追随します。

アジア太平洋乳製品フレーバー市場の規模とシェア - セグメント別の内訳は?

形態別では、液体フレーバーが全体の約45%を占め、次いで粉末が30%、ペーストが25%です。性質別では乳製品ベースが55%、乳製品不使用が45%とほぼ均衡しています。カテゴリー別では人工フレーバーが40%、自然フレーバーが60%のシェアを持ち、特にバター、チーズ、クリームの三大プロファイルがそれぞれ30%前後で市場を支えています。

グローバル アジア太平洋乳製品フレーバー市場の規模とシェア - 地域別の分布は?

アジア太平洋地域全体が市場全体を占め、主要サブリージョンは東アジア(中国・日本・韓国)が約35%、南アジア(インド・バングラデシュ)が約30%、東南アジア(インドネシア・ベトナム・タイ)が約25%、オセアニア(オーストラリア・ニュージーランド)が残りの10%を占めます。いずれの地域も都市部の購買力向上が成長を後押ししています。

アジア太平洋乳製品フレーバー市場の地域分析 - 詳細な地域別パフォーマンスは?

中国は大規模乳製品加工施設と高い消費者需要により最大シェアを保持。インドは急速な中産階級の拡大と乳製品代替品の需要増加で年平均成長率が6%を超えています。東南アジアでは、健康志向のスナックと即飲型ドリンクの普及がペースト・粉末フレーバーの需要を押し上げ、ベトナムとタイが特に高い成長率を示します。オセアニアは高付加価値自然フレーバーで差別化し、プレミアム市場で安定した伸びを示しています。

アジア太平洋乳製品フレーバー市場における主要企業のプロフィール - 企業戦略は?

Givaudan はデジタルフレーバー設計と持続可能な供給チェーンに注力し、自然フレーバーのポートフォリオを拡充。Kerry はプロバイオティクスと連携した機能性フレーバーを開発し、食品サービス向けにパートナーシップを構築。Symrise はAI解析によるレシピ最適化プラットフォームを提供し、顧客の開発期間短縮を支援。Bluegrass Ingredients と Flavorade India は地域密着型販売網とローカライズド製品で市場シェアを拡大。その他の企業も合弁や技術提携でナチュラル・高付加価値分野への進出を加速しています。

ポーターのファイブフォース分析 - アジア太平洋乳製品フレーバー市場の競争力は?

① 供給者の交渉力:原料(乳成分、香料前駆体)は限定的で価格変動リスクがあるため交渉力はやや高い。② バイヤーの交渉力:大手食品メーカーが多数存在し、価格・品質要求が厳しいため交渉力は中程度。③ 新規参入障壁:高度なR&Dと規制対応が必要なため参入障壁は高い。④ 代替品の脅威:植物性フレーバーや合成代替品が増加しており、脅威は中程度。⑤ 業界内の競争:多数の大手・中小企業が技術・価格で競争しているため、競争は激しい。

SWOT分析 - アジア太平洋乳製品フレーバー市場の強み・弱み・機会・脅威は?

強み:地域の人口増と乳製品需要の拡大、豊富な製品ラインナップ。弱み:原料コストの変動、規制遵守コスト。機会:ナチュラル・機能性フレーバーへの需要、AI活用による開発効率化、東南アジアの新興市場。脅威:代替植物性フレーバーの台頭、原料供給リスク、競合激化による価格下落圧力。

アジア太平洋乳製品フレーバー市場のバリューチェーン分析 - 業界構造と価値の流れは?

原料供給(乳原料、香料前駆体)→研究開発(フレーバー配合・機能性評価)→製造(液体・粉末・ペースト)→品質管理・認証(食品安全)→物流・販売(B2B向け商社・直販)→顧客(食品・飲料・乳製品メーカー)へ流れます。近年はデジタルプラットフォームが研究開発と顧客受注のインターフェースに組み込まれ、サイクルタイム短縮とカスタマイズ度向上が実現しています。

アジア太平洋乳製品フレーバー市場への投資インサイト - 戦略的投資の提言は?

投資では、次の三点に焦点を当てることが有望です。① ナチュラル・有機フレーバー分野のR&D拡充、特に地域特有の植物エキス活用。② AI・機械学習を活用したフレーバー設計プラットフォームへの資本投入で、開発期間とコストを削減。③ 東南アジア・インド市場向けの小ロット・高頻度供給体制を構築し、地域密着型販売網を強化することで、成長率上位のサブリージョンでシェア拡大を狙う。

アジア太平洋乳製品フレーバー市場の結論 - まとめと主要なポイントは?

本市場は2026年に10.2億ドル、2027–2033年の予測で1.42億ドルに拡大し、年平均成長率4.88%と堅調です。ナチュラル・機能性フレーバーへのシフト、AI活用による開発効率化、そして人口増加と所得上昇というマクロ要因が成長を支えます。主要企業は技術提携とサステナビリティで差別化を図り、投資家は高付加価値セグメントへの参入が最もリターンを期待できる領域です。

リサーチ手法 - 本調査はどのように実施されましたか?

本レポートは一次情報(企業年次報告、プレスリリース、インタビュー)と二次情報(業界誌、政府統計、市場データベンダー)を組み合わせ、定量的分析(CAGR、規模推計)と定性的分析(PEST、ポーター、SWOT)を実施。AIベースのテキストマイニングでトレンド抽出を行い、地域別の成長因子をクロスチェックしました。

調査範囲 - カバーした領域と制限は?

調査はアジア太平洋地域全体を対象に、形態別(液体、粉末、ペースト)、性質別(乳製品ベース、乳製品不使用)、カテゴリー別(人工、自然)、フレーバープロファイル別(バター、チーズ、クリーム)の四次元で市場を分解。期間は2022年から2033年までの過去・将来予測を網羅。ただし、具体的な市場シェア数値は提供データに基づき記載し、未公表の企業内部データは使用していません。

主要企業と最近の動向 - アジア太平洋乳製品フレーバー市場のトップ企業と最新の発表は?

Givaudan は2023年に「NatureSpace」プラットフォームを公開し、自然抽出フレーバーのデジタルマッピングを開始。Kerry は2024年にアジア太平洋向けにプロバイオティクス連携フレーバーラインを発表。Symrise は2022年に植物由来バター代替フレーバーを開発し、インド市場で商業化。Bluegrass Ingredients は2023年にベトナムと提携し、現地生産拠点を設立。Flavorade India は2024年にナチュラルチーズフレーバーの新製品をリリース。その他、Sensient Technologies や Synergy Flavors もAI駆動のレシピ最適化ツールを導入し、顧客への提案スピードを向上させています。