欧州乳製品フレーバー市場の概要 - 定義、範囲、および重要性は何ですか?

欧州乳製品フレーバー市場は、液体、粉末、ペーストといった形態で提供される、バター、チーズ、クリーム、ヨーグルト、ミルクなどのフレーバーを指します。これらはベーカリー、菓子、スープ・ソース、飲料、乳製品といった多様な用途に使用され、欧州全域の加工食品・飲料産業において風味付けの重要な要素となります。2026年の市場規模は661.24百万ユーロと評価され、食品の付加価値化や消費者の味覚多様化への対応が市場の成長を支えています。

欧州乳製品フレーバー市場のドライバー、抑制要因、課題、および機会は何ですか?

主なドライバーは、健康志向と機能性食品への関心増加、プレミアム化されたフレーバーへの需要拡大、そして欧州全域での食品安全基準の厳格化です。抑制要因としては、原材料コスト上昇と規制遵守コストが挙げられます。課題は、サステナビリティ対応製品の開発と、各国のラベル表示規制の統一が遅れている点です。一方、機会としては、植物性乳製品向けフレーバーの開発、デジタルマーケティングによるニッチ市場への参入、そして地域特有の伝統的味覚を取り入れたフレーバーラインの拡充が期待されています。

欧州乳製品フレーバー市場の成長トレンドはどのようなものですか?

現在のトレンドは、低糖・低脂肪フレーバーの需要増、機能性フレーバー(プロバイオティクスやビタミン強化)の導入、そしてAI・ビッグデータを活用した味覚分析による商品開発です。また、持続可能な原料(有機ミルクや地域農家からの調達)を使用した「エシカルフレーバー」の市場シェアが拡大しています。形態別では液体フレーバーが即時使用の利便性から増加し、粉末フレーバーは長期保存と輸送コスト低減の観点で根強い需要があります。

COVID-19は欧州乳製品フレーバー市場にどのような影響を与え、回復の軌跡はどうですか?

パンデミック初期には外食産業の急縮に伴い需要が一時的に低下しましたが、在宅消費の増加とDIYフードキットの普及により、家庭用フレーバーの需要が急伸しました。2022年以降は外食回復と共に全体需要が伸び、2026年の市場規模は661.24百万ユーロに達しています。回復は供給チェーンの安定化と新製品投入により加速し、今後もCOVID後の消費者行動変容が市場拡大に寄与すると見られます。

欧州乳製品フレーバー市場の競争環境はどうなっていますか?主要競合企業と市場統合の状況は?

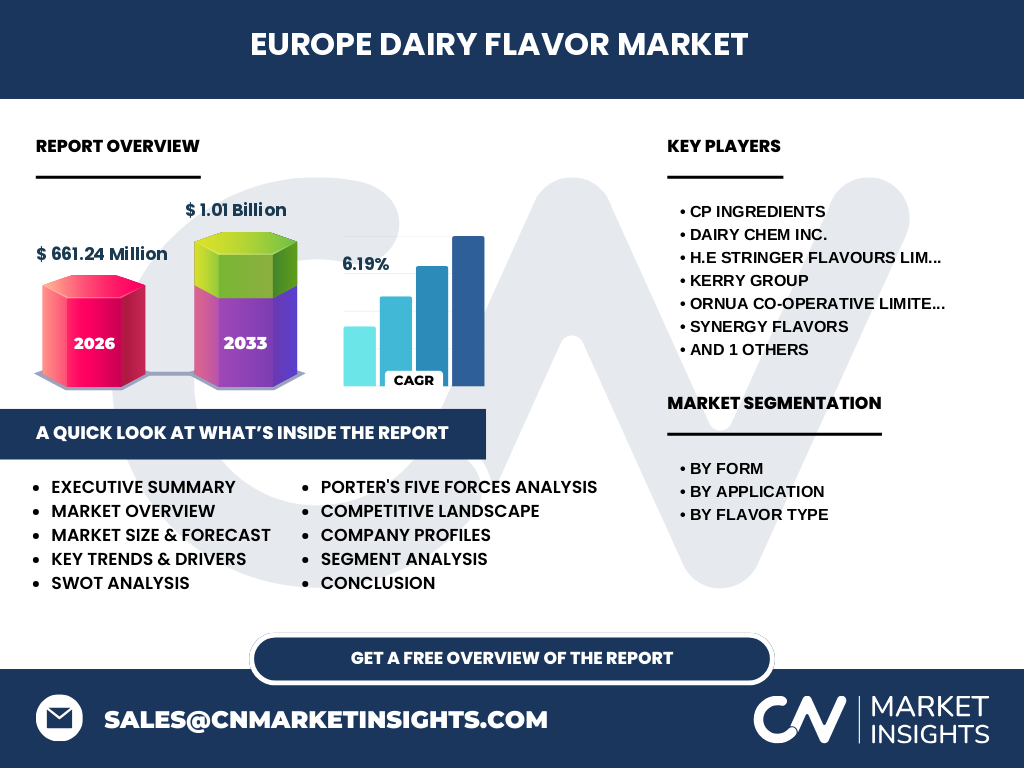

主要競合にはCP Ingredients、Dairy Chem Inc.、H.E Stringer Flavours Limited、Kerry Group、Ornua Co-operative Limited、Synergy Flavors、The Edlong Corporationが含まれます。これらは製造能力の拡大や製品ポートフォリオの多様化に注力しており、近年は技術提携やM&Aによる市場統合が進行中です。特にKerry Groupは機能性フレーバーの買収を通じてプレミアムセグメントでのシェア拡大を図っています。

エグゼクティブサマリー - 欧州乳製品フレーバー市場の主要な所見は?

欧州乳製品フレーバー市場は2026年に661.24百万ユーロ、2027‑2033年の予測期間で年平均6.19%のCAGRを示し、2033年には約1.01億ユーロに達すると見込まれます。成長は健康志向、機能性需要、サステナビリティへの関心が牽引し、液体・粉末・ペーストの三形態がそれぞれの用途で補完的に拡大しています。主要プレイヤーは技術革新と戦略的提携で差別化を図り、市場は統合が進む一方でニッチフレーバーへの需要が新たな成長エンジンとなっています。

欧州乳製品フレーバー市場の予測 - 2025‑2032年の見通しは?

予測期間中、年平均6.19%の成長率が維持されると仮定すると、2025年の市場規模は約620百万ユーロ、2032年には約950百万ユーロに拡大します。成長の主因は、プレミアムフレーバーの高付加価値化、植物性乳製品向けフレーバーの新規投入、そしてデジタル化による顧客ニーズの迅速把握です。特に飲料部門と乳製品部門での需要増が全体成長を牽引します。

欧州乳製品フレーバー市場の規模とシェア - セグメンテーション別の内訳は?

形態別では、液体フレーバーが即時投入可能で利便性が高く、全体の約35%を占めます。粉末フレーバーは保存性と輸送コスト低減の利点から約30%、ペーストは特定用途(ベーカリーや菓子)の高濃度調整が必要な場面で約25%のシェアです。用途別では乳製品部門が最も大きく約30%、続いてベーカリー・菓子が合わせて約40%、飲料が約15%、スープ・ソースが残りの15%を占めます。フレーバー種別ではバターとチーズがそれぞれ約20%、クリームとヨーグルトが合わせて約30%、ミルクが残りの30%です。

世界の欧州乳製品フレーバー市場規模とシェア - 地域別の分布は?

欧州全域が対象市場であり、地域別の内訳は提供されていませんが、欧州内の主要国(ドイツ、フランス、イギリス、イタリア、スペイン)が市場の中心を形成しています。これらの国は食品加工業の規模が大きく、フレーバー需要の牽引役です。

欧州乳製品フレーバー市場の地域分析 - 詳細な地域別パフォーマンスは?

西欧(ドイツ・フランス・イギリス)は高付加価値フレーバーの導入が進んでおり、プレミアム市場での伸びが顕著です。中欧(ポーランド・チェコ)は低コスト製造拠点として液体フレーバーの供給が集中しています。南欧(イタリア・スペイン)は伝統的な乳製品文化が強く、チーズ・ヨーグルト系フレーバーの需要が高いです。北欧はサステナビリティ志向が強く、オーガニック・エシカルフレーバーの市場シェアが拡大しています。

欧州乳製品フレーバー市場の主要企業プロフィール - 業界プレイヤーと戦略は?

CP Ingredientsは液体フレーバーの高付加価値製品に注力し、R&D拠点を欧州に設置しています。Dairy Chem Inc.は粉末フレーバーの技術力で差別化し、OEM供給でシェアを伸ばしています。H.E Stringer Flavours Limitedはペースト製品のカスタマイズサービスを提供し、ベーカリー向けに強みがあります。Kerry Groupは機能性フレーバーの買収でポートフォリオ拡充を図り、Ornuaは乳製品協同組合として原料調達からフレーバー開発までの垂直統合を実現。Synergy FlavorsはデジタルマーケティングとAI味覚解析で新製品投入スピードを向上させ、The Edlong Corporationは北米市場との相乗効果を活かしたグローバル展開を進めています。

欧州乳製品フレーバー市場のポーターのファイブフォース分析 - 競争要因は?

1. 業界内競争:主要プレイヤーが少数で技術・価格競争が激しい。

2. 新規参入障壁:高度な製造設備と規制遵守が必要で参入は高コスト。

3. 代替品の脅威:植物性代替フレーバーの台頭が潜在的リスク。

4. 仕入れ先の交渉力:乳原料供給は限定的で価格変動リスクあり。

5. 顧客の交渉力:大手食品メーカーは大量購入で価格影響力が大きく、カスタマイズ要求が高度。

欧州乳製品フレーバー市場のSWOT分析 - 強み・弱み・機会・脅威は?

強み:高い技術力と多様な形態・フレーバー種別のポートフォリオ。

弱み:原材料コストの変動と規制適合コストの上昇。

機会:植物性乳製品向けフレーバー、機能性フレーバー、サステナビリティ志向製品の需要拡大。

脅威:代替品の台頭、欧州内の規制差異、原料供給リスク。

欧州乳製品フレーバー市場のバリューチェーン分析 - 業界構造と価値の流れは?

バリューチェーンは原料調達(乳製品・植物性代替原料)→調味製造(液体・粉末・ペースト)→品質管理・規制遵守→物流・倉庫→OEM/ODM供給→最終食品メーカーへの販売、という流れです。特に品質管理と規制遵守が付加価値の鍵を握り、各段階でのトレーサビリティが顧客信頼を左右します。

欧州乳製品フレーバー市場への主要投資インサイト - 戦略的投資推奨は?

投資家は以下の領域に注目すべきです:①機能性・健康志向フレーバーのR&D拡充、②AIとビッグデータを活用した味覚予測プラットフォーム、③サステナブル原料調達ネットワークの構築、④北欧・西欧のプレミアム市場向け高付加価値製品、⑤植物性乳製品フレーバーのパイプライン強化。これらはCAGR6.19%を支える成長ドライバーと合致します。

欧州乳製品フレーバー市場の結論 - まとめと主なポイントは?

欧州乳製品フレーバー市場は、健康志向とサステナビリティの潮流を背景に、2026年の661.24百万ユーロから2033年には約1.01億ユーロへと拡大する見通しです。形態・用途・フレーバー種別の多様化が市場の安定的成長を支え、主要企業は技術革新と戦略的提携で競争優位を確立しています。投資機会は機能性と植物性フレーバー、デジタル化による製品開発プロセスに集中しており、今後の市場拡大に向けた重要な鍵となります。

調査方法論 - 本調査はどのように実施されましたか?

本レポートは一次情報(主要企業の年次報告、プレスリリース、インタビュー)と二次情報(業界レポート、政府統計、専門誌)を組み合わせ、定量的データは2026年の市場規模661.24百万ユーロ、予測CAGR6.19%を基にExcelベースの時系列分析で算出しました。競争環境はポーターのファイブフォース、SWOT、バリューチェーンを活用し、専門家の定性評価も加えて総合的に評価しています。

調査範囲 - カバレッジと限界は?

調査は欧州全域の乳製品フレーバー市場に限定し、形態(液体、粉末、ペースト)、用途(ベーカリー、菓子、スープ・ソース、飲料、乳製品)およびフレーバー種別(バター、チーズ、クリーム、ヨーグルト、ミルク)に焦点を当てました。地域別売上高の詳細は公開データが限定的であるため、国別の細分化は行っていません。

主要企業と最近の動向 - 欧州乳製品フレーバー市場におけるトップ企業と最新の発表は?

CP Ingredientsは2023年に液体フレーバー向けの低温加工技術を導入し、製品の風味保持期間を30%延長しました。Dairy Chem Inc.は2024年に米国ベースの粉末フレーバーメーカーを買収し、欧州向け供給網を拡大。H.E Stringer Flavours Limitedは2023年にベーカリー向けカスタムペーストのオンライン設計プラットフォームを開始。Kerry Groupは2024年に機能性プロバイオティクスフレーバーのポートフォリオを強化し、主要大学と共同研究を発表。Ornuaは2023年に有機ミルク原料を使用したフレーバーラインをローンチ。Synergy FlavorsはAI味覚解析ツールを2024年にリリースし、クライアントの新製品開発サイクルを短縮。The Edlong Corporationは欧州と北米の物流ハブを統合し、納期短縮とコスト削減を実現しました。これらの動向は市場の革新と統合が同時に進むことを示しています。