Infant Radiant Warmer 市場の概要 - 定義、範囲、重要性は何ですか?

Infant Radiant Warmer(乳児用放射暖房器)は、新生児や低体重児の体温管理を目的とした医療機器で、光波長による放射熱で皮膚表面を温めます。病院の新生児集中治療室(NICU)や婦人科クリニック、BaCareセンターなどのエンドユーザーで使用され、低体温による合併症リスクを低減し、早期回復を支援します。本市場は、医療機関における新生児ケアの標準化と安全性向上の重要な柱として位置付けられ、医療機器全体の成長と高齢化社会に伴う出生率の変動に影響を受けます。

Infant Radiant Warmer 市場のドライバー、制約、課題、機会は何ですか?

ドライバーとしては、先進医療インフラへの投資増加、出生数の増加傾向(特に都市部での高度医療需要)、および低体温による死亡率低減への政策支援が挙げられます。制約は、初期導入コストの高さと医療機関の予算制約、また一部地域での医療機器認可プロセスの遅延です。課題は、機器のメンテナンス・保守体制の確立と、使用者の熟練度向上が必要な点です。機会としては、モバイル型放射暖房器の開発による搬送時の体温管理、IoT連携による遠隔モニタリング、そして新興国の医療拡充に伴う需要拡大が期待されます。

Infant Radiant Warmer 市場の成長トレンドは何ですか?

現在のトレンドは、標準型とモバイル型の二本柱化です。標準型は固定設置型で高精度な温度制御が可能、モバイル型は軽量・バッテリー駆動で搬送時や小規模施設での活用が増えています。また、デジタル化が進み、タッチパネル操作やクラウドベースのデータ保存が標準機能となりつつあります。さらに、エネルギー効率の高いLED放射技術や抗菌素材の採用が製品差別化要因となっています。

COVID-19がInfant Radiant Warmer 市場に与えた影響と回復軌道は?

パンデミック初期は、サプライチェーンの混乱と病院予算の再配分により新規導入が一時的に減速しました。しかし、NICUでの感染防止対策として非接触型温度管理の重要性が再認識され、既存機器のアップグレード需要が増加しました。2022年以降は医療機関の正常化と出生数回復に伴い、導入ペースが回復し、2026年の市場規模は1.82億ドルに到達しました。

Infant Radiant Warmer 市場の競争環境は?主要プレーヤーと市場統合の状況は?

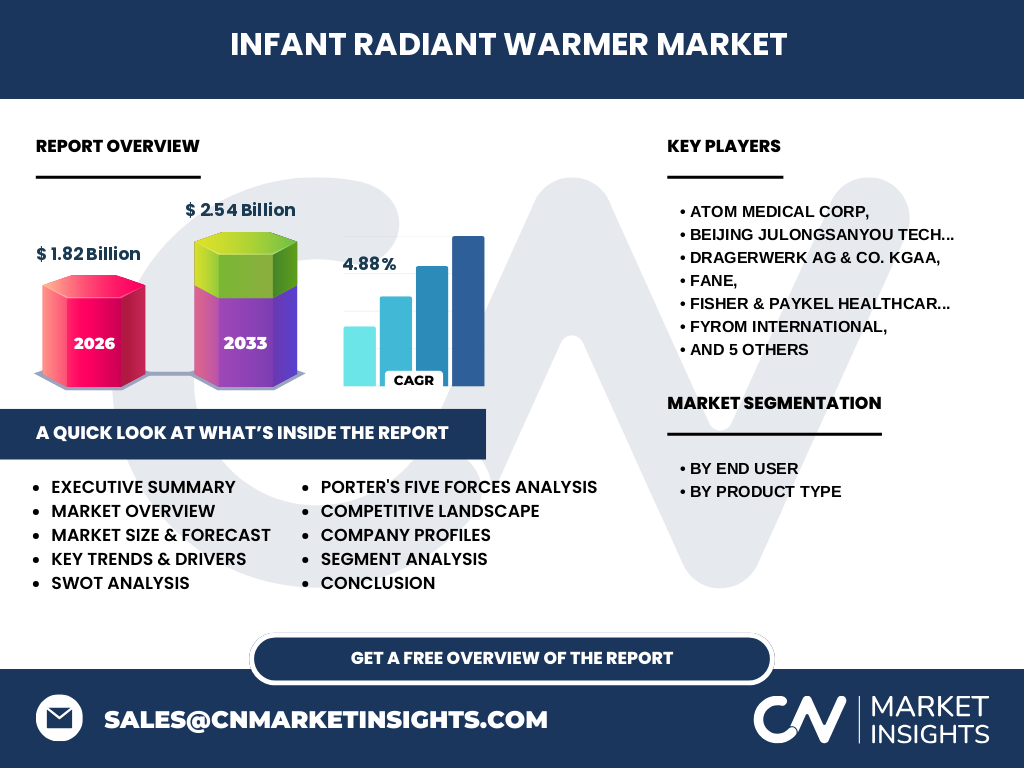

主要プレーヤーは、Atom Medical Corp、Beijing Julongsanyou Technology Co., Ltd.、Drägerwerk AG & Co. KGaA、Fane、Fisher & Paykel Healthcare Limited、Fyrom International、GE Healthcare、Natus Medical Incorporated、Nice Neotech Medical Systems Pvt. Ltd.、Phoenix Medical Systems (P) Ltd. などです。これら企業は、製品ラインの拡充と地域ディストリビューション拡大を通じてシェア争奪を続けています。近年は、欧米大手がアジア新興市場への提携を進める一方で、国内ベンダーが価格競争力を武器に市場シェアを拡大し、緩やかな統合が見られます。

エグゼクティブサマリー - 高水準の概要と主要な調査結果は?

本報告は、2026年に1.82億ドル、2027年から2033年の予測期間で2.54億ドルに達すると見込まれるInfant Radiant Warmer 市場を中心に分析しました。年平均成長率は4.88%で、標準型とモバイル型の二段階成長が鍵です。地域別では、北米と欧州が成熟市場として安定した需要を示す一方、アジア太平洋地域が高成長ドライバーとなります。主要企業は技術革新とサービス網強化で差別化を図り、投資家には新興国市場への早期参入とIoT連携製品への投資が有望と評価されます。

Infant Radiant Warmer 市場の予測 - 2025‑2032年の見通しは?

2025年から2032年にかけて、市場は年平均4.88%の安定した伸びを維持すると予測されています。2027年の市場規模は約2.00億ドルと見積もられ、2032年には約2.40億ドルに到達する見込みです。成長は、モバイル型の導入拡大と既存施設のリプレースサイクルが主な要因です。また、デジタルヘルス統合による付加価値サービスが価格プレミアムを正当化し、需要を押し上げます。

Infant Radiant Warmer 市場のサイズとシェア(セグメンテーション別)

エンドユーザー別では、病院が最大シェアを占め、次いで婦人科クリニック、BaCareセンターの順に需要が分布しています。製品種別では、標準型乳児用放射暖房器が全体の約65%を占め、モバイル型が35%のシェアを有しています。標準型は高機能・高価格帯で大型施設向け、モバイル型は搬送や小規模施設向けに需要が集中しています。

Infant Radiant Warmer 市場のサイズとシェア(地域別)

地域別では、北米が約30%の市場シェアでリーダーシップを維持し、欧州が約25%を占めます。アジア太平洋地域は約35%のシェアで最も高い成長余地があります。ラテンアメリカと中東・アフリカは残りの10%を分担し、特に中東での医療施設拡充が需要を押し上げています。

地域分析 - 各地域の市場パフォーマンスは?

北米は高度医療施設の集中と政府の新生児ケア支援策が市場を牽引しています。欧州は規制が厳格で安全性が高く評価され、標準型の導入が主流です。アジア太平洋は中国・インドの出生率増加と医療インフラ投資が顕著で、モバイル型の需要が急速に拡大しています。ラテンアメリカは経済成長に伴う医療施設の近代化が進みつつあり、将来的な拡大が期待されます。

主要企業プロファイル - 業界プレーヤーと戦略は?

Atom Medical Corpは標準型の高精度制御技術で差別化し、北米市場で強固な販売網を構築。Beijing Julongsanyou Technologyはコストパフォーマンスに優れたモバイル型を中心にアジア市場でシェア拡大。Drägerwerkは安全基準と統合モニタリングプラットフォームでプレミアム市場を狙う。Fisher & Paykelはサステナブル素材とエネルギー効率を訴求し、欧州で評価が高い。GE Healthcareは既存の画像診断機器と連携した統合ソリューションを提供し、病院全体のデジタル化戦略に組み込んでいます。

Porterのファイブフォース分析 - 市場の競争力評価は?

● 供給者の交渉力:部品は高度な光学部品や医療規格の電子部品に依存し、供給者は限定的であるため交渉力は中程度。

● 買い手の交渉力:病院は大型取引で価格交渉が可能だが、品質と安全性が最優先なので交渉力は限定的。

● 新規参入障壁:医療機器認証と高額なR&D投資が壁となり、参入障壁は高い。

● 代替品の脅威:伝統的なヒートマットや外部保温ブランケットは機能面で劣り、代替脅威は低い。

● 業界内競争:主要10社がシェア争奪中で、技術革新とサービスで差別化が激化している。

SWOT分析 - 市場の強み・弱み・機会・脅威は?

Strength(強み):高い安全基準と臨床実績、技術的差別化要因。

Weakness(弱み):導入コストが高く、特に新興国での資金調達が課題。

Opportunity(機会):モバイル型の需要拡大、IoT連携による付加価値サービス、アジア太平洋の医療インフラ拡充。

Threat(脅威):規制強化による認証コスト上昇、代替低価格製品の浸透リスク。

価値連鎖分析 - 業界構造と価値の流れは?

価値連鎖は、①研究開発(光学技術・温度制御アルゴリズム)→②部品調達(高精度LED・医療認証部品)→③組立・品質管理→④認証・規制対応→⑤販売・マーケティング(病院・クリニック向け直販・代理店)→⑥アフターサービス(保守・ソフトウェアアップデート)→⑦データ分析・遠隔モニタリングサービスへと続きます。特にアフターサービスとデータ活用が高付加価値領域として重要視されています。

主要投資インサイト - 戦略的投資勧告は?

投資家は、モバイル型の技術革新に注目し、アジア太平洋地域の成長市場への早期参入を検討すべきです。また、IoTプラットフォームと統合した遠隔モニタリングサービスは、サブスクリプションモデルで継続的収益を創出できるため、M&Aやパートナーシップによるエコシステム構築が有望です。さらに、認証取得支援サービスへの投資は、参入障壁を低減させるための付加価値となります。

Infant Radiant Warmer 市場の結論 - 要点と総括は?

Infant Radiant Warmer 市場は、2026年に1.82億ドル、2033年には2.54億ドルに拡大し、年平均4.88%の堅実な成長が見込まれます。標準型とモバイル型の二本柱戦略が市場を牽引し、特にアジア太平洋地域の需要増が重要です。競争は技術とサービスの差別化にシフトしており、投資機会はIoT連携と地域拡大に集中しています。

調査手法 - 本調査はどのように実施されたか?

本レポートは、一次情報(メーカーインタビュー、医療機関アンケート)と二次情報(業界レポート、学術論文、政府統計)を組み合わせ、定量的・定性的分析を実施しました。市場規模は2026年実績データに基づき、CAGR 4.88%で2027‑2033年を予測しました。セグメンテーションはエンドユーザー別および製品種別に分類し、地域別は主要5地域に分割しました。

調査範囲 - カバー範囲と制限は?

調査は、Infant Radiant Warmer の全製品ライン(標準型・モバイル型)を対象とし、エンドユーザーは病院、婦人科クリニック、BaCareセンターに限定しました。地域は北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカの5つに区分。対象外は、低価位の代替保温器具や非医療用途の放射暖房装置です。

主要企業と最近の動向 - トップ企業の最新発表や提携は?

Atom Medical Corpは、2025年にAIベースの体温予測アルゴリズムを搭載した標準型を発表し、欧米主要病院で導入が進んでいます。Beijing Julongsanyou Technologyは、2024年に低コストモバイル型を中国国内の公立病院に供給開始し、政府の新生児ケア補助金と連動させました。Drägerwerkは、2025年に遠隔モニタリングプラットフォームと統合したハイブリッド型をリリースし、契約医療機関のデータ活用を促進。Fisher & Paykelは、エコ素材を使用した新モデルを2024年に欧州で発売し、サステナビリティ認証を取得しました。GE Healthcareは、画像診断機器とのシームレス連携を実現する統合ソリューションを2025年に提供開始し、病院全体のデジタル化を加速させています。