フロートガラス市場の概要:定義、範囲、意義とは?

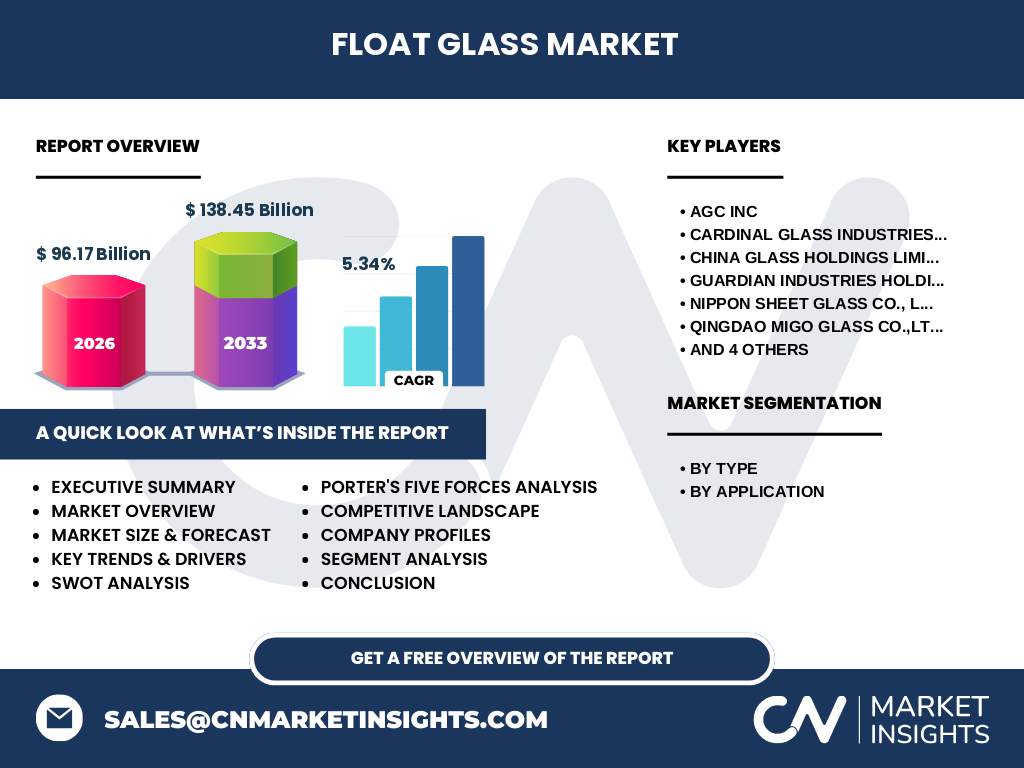

フロートガラス市場とは、溶融ガラスを溶融スズの浴上に浮遊させて製造される平板ガラスの世界的な需要と供給を対象とする市場です。本市場は透明ガラス、着色ガラス、型板ガラスの3つの主要種類と、自動車・輸送、建築・建設、電子機器という3つの主要用途に区分されます。2026年の市場規模は961.7億ドルに達し、現代社会のインフラ基盤を支える不可欠な素材産業として位置づけられています。建築物の窓ガラスから自動車のウィンドシールド、スマートフォンのディスプレイカバーまで、生活のあらゆる場面で使用される基盤素材であり、都市化と工業化の進展に伴いその重要性は増大し続けています。

フロートガラス市場の促進要因、阻害要因、課題、機会は?

市場成長の主な促進要因には、新興国における急速な都市化と建設ブーム、自動車生産の回復と電動化に伴うガラス需要増、省エネ建築基準の強化による高機能ガラス需要の拡大が挙げられます。一方、阻害要因としては、原材料価格の変動(特にソーダ灰とシリカ砂)、エネルギー集約的な製造プロセスによるコスト圧力、環境規制の厳格化があります。課題には、中国を中心とした過剰生産能力による価格競争、リサイクルインフラの未整備、技術革新への多額の設備投資必要性が含まれます。機会としては、スマートガラスや薄型化ガラスなどの高付加価値製品開発、太陽光パネル用ガラス需要の拡大、グリーンビルディング認証普及に伴う高性能ガラス採用増が期待されます。

フロートガラス市場を形作る現在および新興の成長トレンドは?

現在の主要トレンドとして、Low-Eガラスなど省エネ性能を持つ高機能コーティングガラスの採用拡大、自動車用途での軽量化・遮熱・防音機能を統合した多機能ガラス需要の増加が挙げられます。新興トレンドでは、電気着色ガラスやPDLC(高分子分散型液晶)などスマートガラス技術の実用化、超薄型ガラス(0.1mm以下)を用いたフレキシブルディスプレイ・フォルダブルデバイス向け需要の急拡大、製造プロセスにおけるAI・IoT活用による品質管理自動化とエネルギー効率改善が進行中です。また、カーボンニュートラル達成に向けた水素燃焼溶解炉の導入検討や、ガラスリサイクル率向上に向けたサーキュラーエコノミー型ビジネスモデルの構築も注目されています。

COVID-19がフロートガラス市場に与えた影響と回復軌道は?

COVID-19パンデミック初期には、建設現場の一時閉鎖、自動車工場の操業停止、サプライチェーン寸断により需要が急減しました。しかし、2021年以降、「巣ごもり需要」による住宅リフォーム増加、換気重視の建築設計変更による窓面積拡大、自動車需要のV字回復により市場は力強く反発しました。特にアジア太平洋地域では中国のインフラ投資拡大とインドの建設ブームが回復を牽引しました。現在ではパンデミック前の水準を上回る成長軌道に乗っており、CAGR 5.34%で2033年までに1,384.5億ドルへの成長が予測されています。パンデミックはデジタル化と自動化投資を加速させ、業界の構造的強靭性を高める契機となりました。

フロートガラス市場の競争状況と市場統合の状況は?

市場はAGC Inc、Saint-Gobain、Guardian Industries、NSG Group(日本板硝子)、Xinyi Glass、中国ガラスホールディングス、SCHOTT AG、Cardinal Glass Industries、青島ミゴガラス、深センサン・グローバルガラスの主要10社がグローバルシェアの大部分を占める寡占的構造です。上位5社で世界生産能力の過半を掌握しており、特にアジア太平洋地域ではXinyi Glassと中国ガラスホールディングスが急速にシェアを拡大しています。近年はM&Aによる統合が進み、技術力強化と地域カバー拡大を目的とした戦略的提携が活発化しています。各社は高付加価値製品比率の向上、グローバルサプライチェーンの最適化、カーボンニュートラル対応投資で差別化を図っています。

フロートガラス市場のエグゼクティブサマリー:主要調査結果のハイレベル概要

フロートガラス市場は2026年に961.7億ドル規模に達し、2027年から2033年にかけてCAGR 5.34%で成長し、2033年には1,384.5億ドルに拡大すると予測されます。成長は建築・建設セクターの都市化投資、自動車産業の電動化・高機能化、電子機器向け超薄型ガラス需要が牽引します。種類別では透明ガラスが基盤需要を支え、着色ガラスと型板ガラスが高付加価値領域で成長します。地域別ではアジア太平洋が最大市場を維持し、中国とインドが成長エンジンとなります。主要プレーヤーは技術革新と脱炭素投資で競争優位性を確保しつつ、サステナビリティ対応と高機能製品シフトで収益性改善を目指しています。

フロートガラス市場の予測:2025年から2032年期間の予測

本市場は2026年の961.7億ドルから着実に拡大し、予測期間終了時点である2033年には1,384.5億ドルに達すると見込まれます。年平均成長率5.34%は、世界経済の緩やかな成長と建設・自動車という二大需要産業の構造的拡大を反映した堅実な数値です。2025年から2027年にかけてはパンデミック後の回復需要とグリーンビルディング投資が下支えし、2028年以降はスマートガラス・薄型ガラスなど次世代製品の商業化本格化が追い風となります。建築用途が全体の約6割を占める基盤需要を維持する一方、自動車用途の電動化シフトと電子機器用途の高度化が成長率を押し上げる構造です。為替変動とエネルギーコストが予測の主要な不確実性要因となります。

フロートガラス市場のセグメンテーション別規模とシェア:種類別・用途別の内訳

種類別セグメントでは、透明ガラスが建築・自動車の基盤需要を支える最大セグメントを形成し、着色ガラスは日射遮蔽・プライバシー保護ニーズで建築採用が拡大、型板ガラスは装飾性と機能性を両立するニッチながら高付加価値領域として成長しています。用途別では、建築・建設が最大シェアを占め、都市化と省エネ基準強化が持続的需要を創出します。自動車・輸送はEVシフトに伴う軽量化・熱管理ニーズで高機能ガラス比率が上昇中です。電子機器はスマートフォン・タブレット向けカバーガラス、車載ディスプレイ向け超薄型ガラスで高成長が続き、将来的にはフレキシブルデバイス用途が新たな成長ドライバーとなります。

グローバルフロートガラス市場の地域別規模とシェア:地理的分布

アジア太平洋地域が世界最大の市場シェアを占め、中国、インド、日本、韓国、東南アジア諸国の建設ブームと自動車生産集積が需要を牽引します。中国は世界最大の生産・消費国であり、Xinyi Glassや中国ガラスホールディングスなど地場大手がグローバル展開を加速しています。北米は成熟市場ながら、住宅リフォーム需要と自動車生産回復、省エネ建築コード更新で安定成長を維持します。欧州は厳格な環境規制とグリーンディール政策が高機能ガラス需要を刺激し、技術革新の先導地域となっています。中東・アフリカ、中南米はインフラ投資拡大に伴い新興市場としてのポテンシャルを秘めていますが、政治・経済リスクが成長の変動要因となります。

フロートガラス市場の地域別詳細分析:各地域の市場パフォーマンス

中国は「双循環」戦略と新型都市化政策、グリーンビルディング義務化により需要拡大が継続し、生産能力も世界最大を維持します。インドは「スマートシティ」ミッションとインフラ投資拡大、自動車生産ハブ化で高成長が期待されます。日本・韓国は成熟市場ながら、高付加価値製品(車載ディスプレイ用超薄型ガラス、建築用高機能コーティングガラス)で高収益構造を維持します。北米ではインフレ抑制法(IRA)によるグリーン建築投資促進と、EV生産拠点シフトが需要を支えます。欧州はEPBD(建築物エネルギー性能指令)改正とリノベーション波及戦略が三重ガラス・Low-Eガラス需要を押し上げます。東南アジアは製造拠点移転と都市化で建設・自動車需要が拡大中です。

フロートガラス市場の主要企業プロファイル:業界プレーヤーと戦略

AGC Incは建築・自動車・電子の三事業でグローバル展開し、フロートガラスから高機能コーティング、車載ディスプレイ用ガラスまで垂直統合モデルを構築。Saint-Gobainは建材総合メーカーとして欧州基盤にグローバル展開し、サステナビリティ重視の製品ポートフォリオで差別化。Guardian Industriesはコーティング技術に強みを持ち、北米・欧州・アジアでフロート・加工拠点を展開。NSG Group(日本板硝子)はピルキントンブランドで自動車ガラス世界首位級、建築・スペシャリティガラスで技術リード。Xinyi Glassは中国最大手で垂直統合とコスト競争力でグローバルシェア拡大中。中国ガラスホールディングスは華南・華東基盤に建築・自動車向け拡大。SCHOTTはスペシャリティガラス特化で高付加価値領域に集中。Cardinal Glassは北米住宅用Low-Eガラスで圧倒的シェア。青島ミゴと深センサン・グローバルは中国国内・輸出で成長中。

フロートガラス市場のポーターの五力分析:競争力の評価

既存競合間の競争は激しく、上位10社による寡占下で価格競争と技術差別化が並行しています。新規参入の脅威は高い資本的参入障壁(巨額設備投資、エネルギーインフラ、技術ノウハウ)と規模の経済性により低いです。買い手の交渉力は大手建設・自動車メーカーが集中的な購買力を持つため中程度ですが、高機能製品ではスイッチングコストが働きます。供給者の交渉力はソーダ灰・シリカ砂など汎用原料では低い一方、特殊コーティング材料・設備では中程度です。代替品の脅威は建築ではポリカーボネート・アクリル、自動車では軽量化素材、電子機器ではプラスチックフィルムが存在しますが、ガラスの光学特性・耐久性・リサイクル性で優位性を維持しています。

フロートガラス市場のSWOT分析:強み、弱み、機会、脅威

強み:成熟した製造技術と安定したサプライチェーン、幅広い用途への汎用性、リサイクル可能な持続可能な素材、主要プレーヤーの強固な財務基盤とグローバル生産ネットワーク。弱み:エネルギー集約的製造によるコスト構造の脆弱性、輸送コストと破損リスクによる物流制約、過剰生産能力による価格下押し圧力、環境負荷(CO2排出)への対応遅れリスク。機会:カーボンニュートラル政策による高機能ガラス需要拡大、スマートガラス・超薄型ガラス等次世代市場の創出、新興国インフラ投資の本格化、サーキュラーエコノミー対応による新ビジネスモデル。脅威:エネルギー価格高騰と炭素税導入、地政学リスクによるサプライチェーン分断、代替素材の技術進歩、建設・自動車の景気循環依存度の高さ。

フロートガラス市場のバリューチェーン分析:産業構造と価値の流れ

バリューチェーンは上流の原材料(シリカ砂、ソーダ灰、石灰石、ドルマイト、リサイクルカルーレット)、中流のフロートガラス製造(溶解・成形・アニーリング・切断)、下流の加工・二次製品(強化・合わせ・コーティング・複層・曲面加工)、エンドユーザー(建築・自動車・電子機器メーカー)で構成されます。価値創造の大部分は中流の大規模フロートライン運営効率と下流の高付加価値加工技術に集中します。主要プレーヤーは原材料確保から最終製品まで垂直統合を進め、品質管理とコスト最適化を図っています。物流・倉庫・施工サービスを含むサプライチェーンマネジメント能力も競争力の源泉です。デジタル化による需要予測精度向上と在庫最適化が新たな価値創出領域となっています。

フロートガラス市場への主要投資インサイト:戦略的投資推奨

投資優先領域は三つあります。第一に、高付加価値製品ラインへの設備投資:Low-Eコーティングライン、超薄型ガラス製造設備、スマートガラス生産ラインはマージン改善と差別化に直結します。第二に、脱炭素化投資:酸素燃焼炉、水素混焼技術、廃熱回発電、CCUS(二酸化炭素回収・利用・貯留)導入は将来的な炭素コスト回避とESG評価向上に寄与します。第三に、新興市場における生産拠点拡大:インド、東南アジア、中東でのグリーンフィールド投資またはM&Aは成長市場へのアクセス確保に有効です。財務的には、安定した建築基盤需要によるキャッシュフローを次世代成長領域へ再配分するポートフォリオ経営が推奨されます。

フロートガラス市場の結論:要約と主要なポイント

フロートガラス市場は2026年961.7億ドルから2033年1,384.5億ドルへ、CAGR 5.34%で着実に成長する成熟かつ安定的な市場です。建築・建設、自動車・輸送、電子機器という三大用途が多様な需要基盤を形成し、景気循環への耐性を持っています。今後の鍵は、コモディティ化した標準品から高機能・高付加価値製品へのシフト、カーボンニュートラル対応によるコスト構造変革、新興市場での需要取り込みの三点です。主要プレーヤーは垂直統合とグローバル生産ネットワークを武器に、技術革新とサステナビリティ対応で競争優位を構築しています。投資家・参入企業にとっては、成長領域への選択的集中と脱炭素投資のタイミングがリターンを分ける重要な意思決定ポイントとなります。

調査方法論:本調査の実施方法

本調査は一次調査と二次調査を組み合わせた包括的な手法で実施しました。一次調査では、主要メーカー経営層、調達責任者、技術開発責任者、業界団体関係者、エンドユーザー企業の調達・技術担当者への構造化インタビューを実施し、市場動向、技術ロードマップ、競争環境、投資計画に関する定性・定量情報を収集しました。二次調査では、企業決算資料、有価証券報告書、業界レポート、政府統計、貿易データ、特許情報、学術論文、専門メディア記事を体系的に分析し、市場規模推計、セグメント別内訳、地域別動向、企業別戦略を検証しました。市場規模算出にはボトムアップ(生産能力ベース)とトップダウン(需要ベース)の両アプローチを用い、整合性を確認しています。

調査範囲:カバレッジと制限事項

本調査の対象範囲は、フロート法で製造される平板ガラス(透明ガラス、着色ガラス、型板ガラス)の世界市場とし、期間は2025年から2033年までの予測期間をカバーします。用途別は建築・建設、自動車・輸送、電子機器の三セグメント、地域別は北米、欧州、アジア太平洋、中東・アフリカ、中南米の五大地域で分析しています。対象企業はグローバル主要10社(AGC、Saint-Gobain、Guardian、NSG、Xinyi Glass、中国ガラスHD、SCHOTT、Cardinal、青島ミゴ、深センサン・グローバル)を中心に、地域有力企業も補完的にカバーしています。本調査には、フロートガラス以外の製法(ロール法、押出法等)で製造される特殊ガラス、二次加工製品単体の市場、ガラス繊維・ガラス容器等の非平板ガラス市場は含まれていません。

フロートガラス市場の主要企業と最近の動向:トップ企業の紹介と最新発表、製品発売、提携、戦略的展開

AGC Incは2023-2024年にかけて車載ディスプレイ用超薄型ガラス「Dragontrail®」の新グレード投入と、建築用高断熱複層ガラスの生産能力増強を発表。Saint-Gobainは「GLASSOLUTIONS」ブランドでデジタル受発注プラットフォーム展開と、欧州での水素燃焼溶解炉実証プロジェクトを推進。Guardian Industriesは北米で「SunGuard®」コーティングガラス新シリーズ発売と、自動車用軽量合わせガラスの新工場建設を決定。NSG Groupはピルキントンブランドで建築用真空ガラス「Spacia®」の量産体制強化と、車載LiDAR用透過ガラス開発で提携拡大。Xinyi Glassはマレーシア新工場稼働と、太陽光発電用超白ガラス生産能力大幅拡大を実施。中国ガラスホールディングスは華南地区でフロートライン新設と、自動車ガラス事業の垂直統合を加速。SCHOTTは医薬品用ガラスと車載ディスプレイ用超薄型ガラスで高付加価値領域に集中投資。Cardinal Glassは北米住宅向け「LoĒ-452+」新発売と、複層ガス充填自動化ライン導入。青島ミゴと深センサン・グローバルは東南アジア向け輸出拡大と、建築用着色・型板ガラスの新製品ラインナップ拡充を進めています。