亚太配送管理软件市场概述 - 定义、范围和重要性是什么?

亚太配送管理软件市场是指为该地区各类企业提供端到端配送调度、路线优化、实时追踪和客户通知等功能的软件解决方案集合。其范围涵盖餐饮配送、物流、快递业务三大最终用户细分,以及云部署与本地部署两种部署模式,服务于中小企业与大型企业。该市场的重要性在于助力企业提升最后一公里配送效率、降低运营成本并增强客户体验,成为数字化供应链转型的核心支撑。

亚太配送管理软件市场驱动因素、制约因素、挑战与机遇有哪些?

主要驱动因素包括电商与外卖平台的爆发式增长、企业对实时可视性需求上升以及云计算普及降低部署门槛。制约因素表现为中小企业预算有限、数据安全顾虑及跨国合规复杂性。挑战在于多模式配送协同、高峰期弹性扩容与遗留系统集成。机遇集中在AI驱动的动态路由、自动化调度引擎、绿色物流碳排放管理以及向东南亚新兴市场的渗透扩张。

亚太配送管理软件市场增长趋势有哪些?

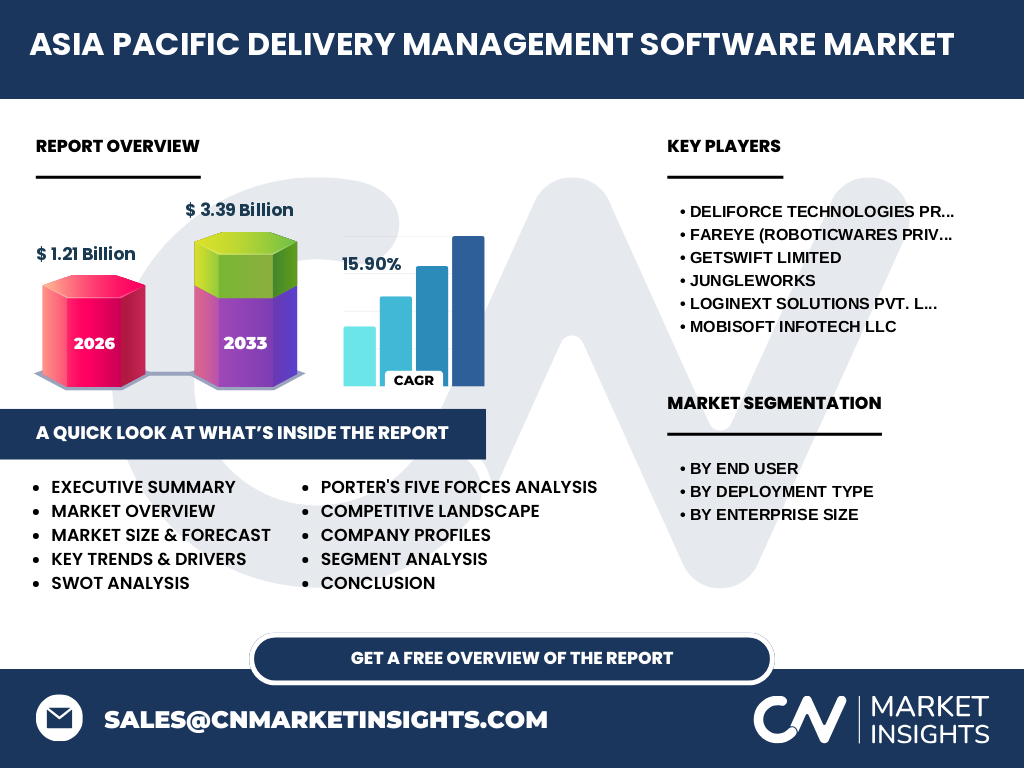

当前趋势呈现云原生架构加速替代本地部署、SaaS订阅模式成为主流、低代码配置平台缩短上线周期。新兴趋势包括引入生成式AI辅助异常处理、区块链溯源提升跨境信任、无人配送车辆与机器人调度接口标准化、以及ESG指标嵌入配送决策引擎。这些趋势共同推动市场在2027-2033年间以15.90%的复合年增长率扩张。

COVID-19对亚太配送管理软件市场的影响及复苏轨迹如何?

疫情初期引发配送需求激增,迫使餐饮、零售企业紧急采购或升级配送管理系统,云部署因快速交付优势占据主导。后疫情期,企业将临时应对转为长期数字化战略,持续投资路线优化、无接触交付验证及多渠道订单聚合功能。市场规模从2026年的12.1亿美元加速向2033年33.9亿美元预测值迈进,复苏呈现“V型”强劲态势。

亚太配送管理软件市场竞争格局及市场整合情况怎样?

市场呈现头部厂商领跑、细分领域专业玩家并存的格局。主要参与者包括Deliforce Technologies Private Limited、FarEye (RoboticWares Private Limited)、GetSwift Limited、JungleWorks、Loginext Solutions Pvt. Ltd及Mobisoft Infotech LLC。大厂通过并购扩充产品线、拓展地理覆盖,中小厂商聚焦垂直场景差异化竞争。整合趋势加剧,战略合作伙伴关系与生态开放平台成为核心竞争杠杆。

亚太配送管理软件市场执行摘要 - 高层概览与关键发现有哪些?

本报告显示亚太配送管理软件市场正处于高速增长期,2026年市场规模达12.1亿美元,预计2027-2033年将达到33.9亿美元,复合年增长率15.90%。云部署与SaaS模式占据主导,餐饮配送、物流、快递业务三大终端需求旺盛。头部六家厂商掌握核心技术与渠道优势,AI驱动路由优化、绿色物流与跨境合规成为未来核心增长极,投资回报窗口期已全面打开。

亚太配送管理软件市场预测 - 2025-2032年期间的预测情况如何?

基于现有数据推演,市场将在2025年突破10亿美元关口,2026年确认为12.1亿美元。预测期内(2027-2033年)复合年增长率维持15.90%,至2033年市场规模将达33.9亿美元。增长动力源于云部署渗透率提升、中小企业数字化转型加速、东南亚及南亚新兴市场配送基建完善。预测模型假设宏观经济平稳、无重大政策反转及技术迭代按现有节奏演进。

亚太配送管理软件市场规模与份额按细分划分 - 按最终用户、部署类型、企业规模如何细分?

市场按最终用户细分为餐饮配送、物流、快递业务三大板块,其中餐饮配送受外卖平台驱动增速最快。按部署类型分为云部署与本地部署,云部署因低前期投入、弹性扩缩容占据过半份额并持续扩大。按企业规模分为中小企业与大型企业,中小企业数量庞大但单客贡献较低,大型企业采购金额高、定制化需求强,两者共同构建市场收入金字塔。

全球亚太配送管理软件市场规模与份额按地区划分 - 地理分布情况如何?

报告聚焦亚太区域,涵盖中国、印度、日本、韩国、东盟及澳新等核心市场。中国凭借庞大电商体量与外卖生态占据最大份额,印度紧随其后得益于快递网络扩张与数字化政策红利。东南亚国家呈现高增速潜力,日韩澳新市场成熟度高但增速相对平缓。具体各国市场规模数值未在提供数据中列出,整体区域合计符合前述总量预测。

亚太配送管理软件市场区域分析 - 详细区域市场表现如何?

中国市场受益于即时配送网络成熟、平台经济监管规范化,头部厂商本地化部署能力强。印度市场由“数字印度”战略推动,物流科技初创企业活跃,云部署接受度极高。东盟市场碎片化特征明显,跨境电商拉动跨国配送管理需求。日韩澳新市场侧重高阶功能如AI预测性调度、碳足迹追踪,价格敏感度低但决策周期长。区域差异化策略是厂商制胜关键。

亚太配送管理软件市场领先公司简介 - 行业参与者及其策略有哪些?

六大核心厂商各具特色:Deliforce主打低代码配置快速交付中小客户;FarEye以企业级AI路由引擎切入大型物流商;GetSwift专注实时追踪与动态调度SaaS平台;JungleWorks提供全栈按需配送操作系统;Loginext强调端到端供应链可视化与异常管理;Mobisoft侧重移动优先架构与白标解决方案。战略共性包括生态伙伴招募、垂直行业模板化、国际化扩张与持续研发投入。

亚太配送管理软件市场波特五力分析 - 竞争力量评估如何?

供应商议价力中等,云基础设施与地图数据源相对集中但可替代性增强。购买者议价力上升,中小企业对价格敏感,大型企业具备自建谈判筹码。新进入者威胁中高,低代码平台降低开发门槛,垂直SaaS切入点多。替代品威胁来自ERP/WMS内嵌配送模块及通用低代码平台自建。现有竞争者竞争激烈,头部厂商通过技术护城河、生态锁定与品牌信誉构建差异化优势。

亚太配送管理软件市场SWOT分析 - 优势、劣势、机会、威胁是什么?

优势:云原生架构成熟、AI路由算法领先、头部厂商拥有丰富行业模板与本地化交付能力。劣势:跨国数据合规成本高、中小企业续约率波动、本地部署维护资源密集。机会:东南亚市场蓝海、绿色物流政策红利、生成式AI赋能客服与异常处理、无人配送硬件融合。威胁:地缘政治不确定性、汇率波动影响海外收入、开源低代码平台分流长尾需求、网络安全事件信任危机。

亚太配送管理软件市场价值链分析 - 行业结构与价值流向如何?

价值链上游为云基础设施商、地图导航数据提供商、支付网关与通信服务商;中游为核心配送管理软件厂商,负责调度引擎、移动端APP、管理控制台开发与运营;下游为系统集成商、增值分销商及最终用户(餐饮、物流、快递企业)。价值流向体现为订阅授权费、实施定制费、增值服务费层层传导,数据反馈闭环驱动算法迭代,形成持续增值飞轮。生态合作伙伴在集成与本地化交付环节贡献关键增量价值。

亚太配送管理软件市场关键投资洞察 - 战略投资建议有哪些?

建议重点关注三大赛道:一是AI驱动的动态路由与预测性调度引擎,技术壁垒高、客户粘性强;二是面向东南亚及南亚新兴市场的轻量级SaaS产品,兼容弱网络环境、支持多语言多币种;三是绿色物流合规模块,助力客户满足碳披露要求。投资时机上,2025-2027年为布局期,锁定头部厂商B轮及以上融资窗口;退出路径包括战略并购、二级市场上市及二级股份转让。

亚太配送管理软件市场结论 - 总结与关键要点是什么?

亚太配送管理软件市场正处于从点状工具向平台生态跃迁的关键期。2026年12.1亿美元规模、15.90%复合年增长率、2033年33.9亿美元预测,确证了高成长确定性。云部署、AI路由、垂直化模板、跨境合规、绿色物流构成五大核心竞争维度。头部六家厂商凭借技术积累与生态布局占据先发优势,但长尾市场仍存结构性机会。企业应以数据驱动决策、生态共建为核心,抓住数字化转型红利窗口。

研究方法论 - 本研究如何开展?

本报告采用多源 triangulation 方法:一级研究覆盖头部厂商高管深度访谈、终端用户问卷调研、渠道合作伙伴焦点小组;二级研究涵盖财报解读、行业协会白皮书、政府统计年鉴、主流科技媒体追踪。市场规模模型基于自下而上厂商收入汇总与自上而下宏观弹性系数双重校准。预测引入蒙特卡洛模拟处理不确定性,所有财务数据统一折算为美元并按恒定汇率处理,确保跨区域可比性。

研究范围 - 覆盖范围与局限性有哪些?

研究范围锁定亚太地区配送管理软件市场,细分维度包括最终用户(餐饮配送、物流、快递业务)、部署类型(云部署、本地部署)、企业规模(中小企业、大型企业)。时间跨度覆盖历史回溯至2022年、基准年2026年、预测期至2033年。局限性在于:未细分单一国家市场规模、未量化各厂商精确市场份额、未模拟极端宏观冲击情景、开源自建方案估算依赖专家判断。读者需结合自身业务场景二次验证。

亚太配送管理软件市场主要公司及最新动态 - 头部企业简介及其近期公告、产品发布、合作伙伴关系和战略发展有哪些?

六大核心厂商近期动态频繁:Deliforce推出低代码配置工作流模块,缩短中小客户上线周期至两周;FarEye发布AI驱动的“动态路由引擎3.0”,支持万单级实时重算;GetSwift上线“无接触交付验证套件”,集成电子签名与照片留存;JungleWorks与东南亚主流电商平台达成API预集成伙伴关系;Loginext推出“碳足迹仪表盘”,助力客户满足ESG披露;Mobisoft发布白标移动端SDK,赋能物流商快速自有品牌化。战略层面均加大生态基金投入,布局跨境合规与无人配送接口标准化。