アジア太平洋電子データ交換市場の概要、定義、範囲、および重要性について説明してください

アジア太平洋電子データ交換市場は、企業間取引における構造化された電子データの標準化された交換を可能にするソリューションとサービスのエコシステムを指します。この市場は、ダイレクトEDI、AS2経由EDI、VAN経由EDI、モバイルEDI、Web EDI、EDIアウトソーシングなどの多様な導入タイプを包含し、小売、BFSI、ヘルスケア、自動車、IT通信、運輸物流、食品飲料などの主要産業にサービスを提供しています。2026年の市場規模は80.4億ドルに達すると予測され、デジタルトランスフォーメーションの加速とサプライチェーンの可視性向上ニーズにより、同地域の商業インフラの基盤的要素としての地位を確立しています。

アジア太平洋電子データ交換市場の推進要因、制約、課題、および機会は何ですか

主要な推進要因には、クラウドベースのEDIソリューションの普及、サプライチェーン自動化への投資増加、規制コンプライアンス要件の厳格化が含まれます。制約としては、初期導入コストの高さ、レガシーシステムとの統合複雑性、中小企業における技術的専門知識の不足が挙げられます。課題には、データセキュリティ懸念、パートナー間の標準化不足、リアルタイム処理への需要増大があります。機会は、AIを活用したインテリジェントEDI、ブロックチェーン統合、新興国市場への浸透、業界特化型ソリューションの開発にあります。

アジア太平洋電子データ交換市場を形成する現在および新興の成長トレンドは何ですか

現在のトレンドとして、オンプレミスからクラウドネイティブEDIプラットフォームへの移行、API主導の接続性とEDIのハイブリッド化、マネージドサービスモデルの採用拡大が見られます。新興トレンドには、予測分析のための機械学習統合、分散型台帳技術による監査証跡の強化、ローコード/ノーコードEDI設定ツールの台頭、持続可能性報告要件への対応としてのグリーンEDIイニシアチブがあります。これらのトレンドは、2027年から2033年にかけて190.6億ドルへの成長を支える13.13%のCAGRを牽引しています。

COVID-19がアジア太平洋電子データ交換市場に与えた影響と回復軌道はどうですか

パンデミックは、サプライチェーン混乱とリモートワークへの移行により、デジタル取引機能の緊急性を浮き彫りにしました。ロックダウン期間中、紙ベースのプロセスから電子交換への迅速な移行が観察され、特に小売、ヘルスケア、物流セクターで顕著でした。回復軌道は、レジリエントなサプライチェーン構築への持続的投資、エンドツーエンドの可視化ソリューション需要の増加、デジタル化促進のための政府支援策によって特徴づけられ、市場はパンデミック前の成長軌道を上回るペースで拡大しています。

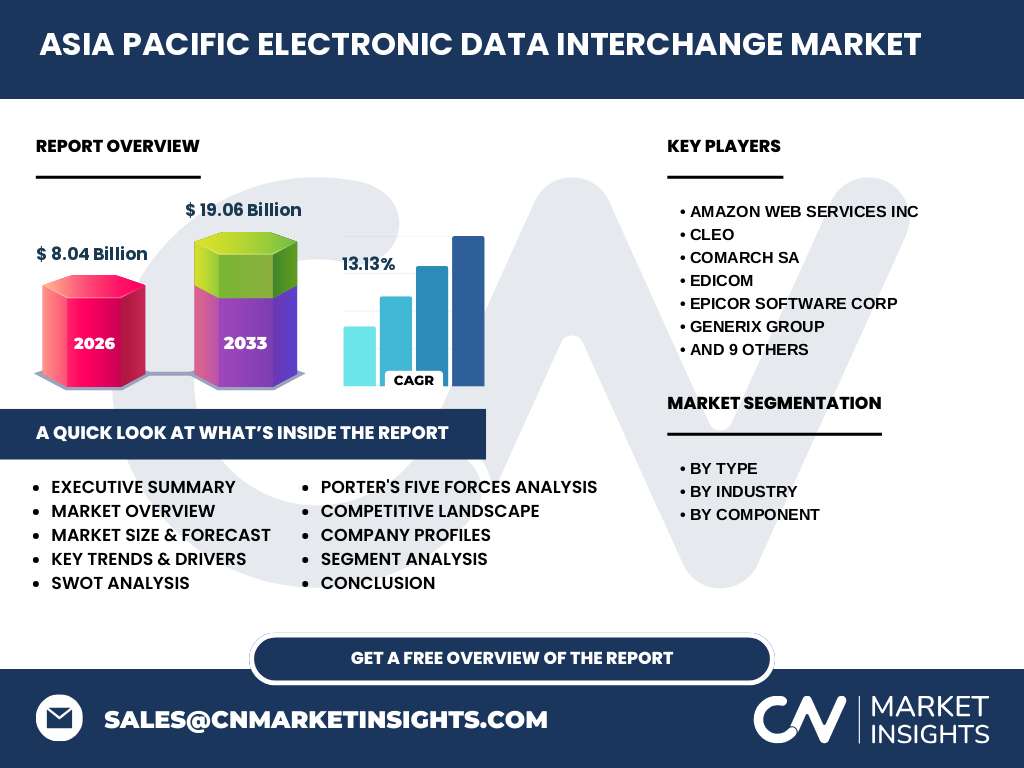

アジア太平洋電子データ交換市場の競争環境と主要プレーヤー、市場統合の状況はどうですか

市場は、Amazon Web Services、IBM、Open Text、SPS Commerce、Salesforce、Descartes Systems、TrueCommerce、Cleo、Comarch、EDICOM、Epicor、Generix Group、Lobster Data、Unifiedpost、eZCom Softwareなどのグローバル大手と地域専門企業の混在が特徴です。競争は、プラットフォーム機能の拡張、業界別ソリューションの深化、戦略的買収による地理的展開を通じて激化しています。大手ベンダーはエンドツーエンドのサプライチェーンプラットフォームへと進化し、ニッチプレーヤーは特定業界や地域に特化した付加価値サービスで差別化を図っています。

アジア太平洋電子データ交換市場のエグゼクティブサマリーと主要な調査結果を教えてください

本調査によれば、アジア太平洋EDI市場は2026年に80.4億ドル規模に達し、2027年から2033年にかけて年平均13.13%の成長率で190.6億ドルへ拡大すると予測されます。主要な推進力は、サプライチェーンデジタル化、規制コンプライアンス、クラウド移行です。セグメント別では、Web EDIとEDIアウトソーシングが高成長を示し、小売・消費財および運輸物流が最大のエンドユーザー産業です。競争環境は統合段階に入り、プラットフォーム機能とマネージドサービスが主要な差別化要因となっています。

アジア太平洋電子データ交換市場の2025年から2032年までの予測と予測について説明してください

市場予測によると、2026年の80.4億ドルから2033年には190.6億ドルへと、予測期間中に約2.4倍の拡大が見込まれます。年平均成長率13.13%は、デジタルトランスフォーメーション投資の継続、新興国でのEDI導入拡大、高度な分析機能統合による単位当たり価値の向上を反映しています。2025年から2032年の期間では、クラウドベースの導入モデルがオンプレミスを上回り、サービスセグメントがソリューションを上回る成長率を示すと予測されます。

アジア太平洋電子データ交換市場のセグメンテーション別の市場規模とシェアの内訳を教えてください

市場はタイプ別(ダイレクトEDI、AS2経由EDI、VAN経由EDI、モバイルEDI、Web EDI、EDIアウトソーシング、その他)、業界別(小売・消費財、BFSI、ヘルスケア、自動車、IT・通信、運輸・物流、食品・飲料、その他)、コンポーネント別(ソリューション、サービス)にセグメント化されます。Web EDIとEDIアウトソーシングが中小企業の導入増により急成長しており、小売・消費財および運輸物流が需要の大半を占めます。サービスセグメントは、実装、マネージドサービス、サポート需要の拡大により、ソリューションを上回る成長が予想されます。

グローバルなアジア太平洋電子データ交換市場の地域別市場規模とシェアの分布はどうですか

アジア太平洋地域内では、中国、日本、インド、オーストラリア、東南アジア諸国が主要市場を形成しています。中国とインドは製造業基盤の大きさと政府主導のデジタル化施策により最高成長率を示し、日本とオーストラリアは成熟した市場で高度なソリューション導入が進んでいます。東南アジアは、域内貿易拡大と物流インフラ投資により新たな成長エンジンとして浮上しています。各国の規制環境とデジタル成熟度が導入ペースの差異を生んでいます。

アジア太平洋電子データ交換市場の詳細な地域分析と市場パフォーマンスを教えてください

北アジア(中国、日本、韓国)は、大規模製造基盤と高度なITインフラにより市場をリードし、先進的なEDI機能の早期採用が特徴です。南アジア(インド)は、GST導入などの規制推進と中小企業のデジタル化により最速成長を記録しています。東南アジア(シンガポール、マレーシア、インドネシア、タイ、ベトナム)は、ASEAN経済共同体の深化とクロスボーダー貿易簡素化により投資魅力が高まっています。オーストラリア・ニュージーランドは、成熟市場ながらクラウド移行とAPI統合需要が安定成長を支えています。

アジア太平洋電子データ交換市場における主要企業のプロフィールと戦略を教えてください

主要15社が市場を形成しています。IBM、Open Text、SPS Commerce、TrueCommerce、Descartes Systemsは包括的プラットフォームとグローバルネットワークで主導権を握ります。AWS、Salesforceはクラウドエコシステム統合で差別化し、Cleo、Comarch、EDICOM、Epicor、Generix Group、Lobster Data、Unifiedpost、eZCom Softwareは業界特化機能と地域密着型サービスでニッチを確保しています。各社はAI分析、ブロックチェーン、ローコード設定、業界別テンプレートへの投資を加速しています。

アジア太平洋電子データ交換市場のポーターの五力分析と競争力評価を教えてください

買い手の交渉力は、ベンダー選択肢の増加とクラウドモデルによる切り替えコスト低下で高まっています。供給者の交渉力は、標準化されたプロトコルとオープンソース代替の存在で中程度です。新規参入の脅威は、クラウドネイティブアーキテクチャによる参入障壁低下で中程度から高いです。代替品の脅威は、APIベースの直接統合とブロックチェーンプラットフォームから来ています。業界内競争は、機能拡張、価格モデル革新、マネージドサービス差別化で激化しています。

アジア太平洋電子データ交換市場のSWOT分析(強み、弱み、機会、脅威)を教えてください

強み:確立された標準プロトコル、広範なパートナーネットワーク、規制コンプライアンス実績、高いデータ信頼性。弱み:レガシーシステム依存、初期導入コスト、技術的複雑性、リアルタイム処理の制限。機会:クラウド/AI/ブロックチェーン統合、新興市場浸透、中小企業向けSaaSモデル、サステナビリティ報告対応、業界特化ソリューション。脅威:APIファーストアーキテクチャへのシフト、サイバーセキュリティリスク、データ主権規制、価格圧力、人材不足。

アジア太平洋電子データ交換市場のバリューチェーン分析と産業構造、価値の流れを教えてください

バリューチェーンは、標準化団体(GS1、UN/CEFACT)、EDIソフトウェアベンダー、VAN/クラウドサービスプロバイダー、システムインテグレーター、マネージドサービスプロバイダー、エンドユーザー企業(購買側・販売側)、業界別コンソーシアムで構成されます。価値創造は、標準策定→ソフトウェア開発→インフラ提供→実装統合→運用管理→分析インサイトの流れで進みます。クラウド化により、インフラとソフトウェアレイヤーの統合が進み、マネージドサービス層での価値獲得比率が上昇しています。

アジア太平洋電子データ交換市場における主要な投資インサイトと戦略的投資推奨事項を教えてください

投資優先領域は、クラウドネイティブEDIプラットフォーム、AI搭載異常検知・予測分析、業界特化型プリビルドテンプレート、ローコード/ノーコード設定ツール、ブロックチェーンベース監査証跡、新興市場でのローカライズド展開です。マネージドサービスプロバイダーへの出資、地域特化型ISVとの戦略的提携、APIハイブリッド機能を持つベンダーの買収が推奨されます。13.13%のCAGRは、プラットフォーム化とサービス化へのシフトに賭ける投資家に魅力的なリターンを示唆しています。

アジア太平洋電子データ交換市場の結論と主要なポイント、要約を教えてください

アジア太平洋EDI市場は、2026年80.4億ドルから2033年190.6億ドルへの力強い成長軌道上にあり、年平均13.13%の拡大が見込まれます。クラウド移行、サプライチェーンレジリエンス強化、規制コンプライアンスが三大ドライバーです。競争はプラットフォーム機能とマネージドサービスの深化へシフトし、業界特化と地域密着が勝者を分けます。投資家と企業は、APIハイブリッド、AI分析、ブロックチェーン統合を備えた次世代EDIへの早期ポジショニングが競争優位を確保する鍵となります。

この調査を実施するために使用された調査方法論について説明してください

本調査は、一次調査と二次調査を組み合わせた包括的な手法を採用しています。一次調査では、主要ベンダー経営陣、エンドユーザーIT責任者、業界アナリスト、規制当局関係者への構造化インタビューを実施しました。二次調査では、企業年次報告、SEC提出書類、業界白書、政府統計、業界団体刊行物、有料データベースを系統的に分析しました。市場規模推定にはボトムアップおよびトップダウンアプローチを併用し、三角測量法で検証しました。予測モデルは、マクロ経済指標、技術採用曲線、規制タイムライン、競争動態を組み込んだ回帰分析に基づいています。

この調査の調査範囲とカバレッジ、制限事項について教えてください

調査範囲は、アジア太平洋地域(東アジア、南アジア、東南アジア、オセアニア)におけるEDIソリューションおよびサービス市場をカバーし、2025年から2033年の期間を対象としています。タイプ別、業界別、コンポーネント別の詳細セグメンテーション分析、主要15社の競争分析、地域別深掘り分析を含みます。制限事項として、非公開の中小ベンダーの売上データ、非公式な取引網でのEDI利用、一部新興国での統計データの入手制約があります。また、マクロ経済環境の急激な変化や地政学的リスクは予測に織り込みきれない不確実性要因となります。

アジア太平洋電子データ交換市場における主要企業と最近の動向、発表、製品発売、パートナーシップ、戦略的開発について教えてください

主要15社(AWS、Cleo、Comarch、EDICOM、Epicor、Generix Group、IBM、Lobster Data、Open Text、SPS Commerce、Salesforce、Descartes Systems、TrueCommerce、Unifiedpost、eZCom Software)は、過去12-18ヶ月で戦略的動きを加速しています。クラウドネイティブプラットフォームのリニューアル、AI搭載マッピングツールのリリース、ブロックチェーンピロットの開始、地域データセンターの新設、業界別アクセラレーターパッケージの発表、マネージドサービスポートフォリオの拡充、システムインテグレーターとの戦略的提携締結などが相次いでいます。これらの動向は、市場がプラットフォーム競争からエコシステム競争へ移行していることを示しています。