アジア太平洋タッチパネル市場の概要、定義、範囲、意義について説明してください

アジア太平洋タッチパネル市場は、同地域におけるタッチセンシティブディスプレイ技術の製造、流通、導入を包含する市場です。抵抗式、静電容量式、赤外線式の3つの主要技術セグメントで構成され、コンシューマー、医療、小売、産業用の各用途に対応しています。市場規模は2026年に519.1億ドルに達し、2027年から2033年にかけて1230.2億ドルまで拡大すると予測され、年平均成長率13.12%で成長します。スマートデバイスの普及、産業オートメーションの進展、非接触インターフェースへの需要増加が市場の意義を高めています。

アジア太平洋タッチパネル市場の成長要因、制約、課題、機会について詳述してください

主な成長要因には、スマートフォン・タブレットの普及拡大、車載インフォテインメントシステムの高度化、医療機器のデジタル化、小売業におけるセルフサービス端末の導入加速があります。制約要因としては、原材料価格の変動、特許ライセンス費用、高精度製造に必要な設備投資の大きさが挙げられます。課題には、技術標準の統一遅れ、サプライチェーンの地理的集中リスク、環境規制対応コストがあります。機会としては、フレキシブルディスプレイ技術の実用化、大型インタラクティブディスプレイ需要の拡大、新興国におけるデジタルインフラ整備が期待されます。

アジア太平洋タッチパネル市場を形作る現在および新興の成長トレンドについて説明してください

現在の主要トレンドとして、静電容量式タッチパネルのシェア拡大が顕著です。マルチタッチ対応、高感度、耐久性の優位性により、コンシューマー機器から産業用まで幅広く採用されています。新興トレンドには、インディスプレイ指紋認証技術の統合、折りたたみ・ローラブルディスプレイ対応タッチセンサーの開発、ホバータッチ・ジェスチャー認識機能の搭載があります。また、抗菌・抗ウイルスコーティング技術の標準化、エッジレスデザイン対応の狭額縁化技術、低消費電力コントローラーICの進化も市場を牽引しています。

COVID-19がアジア太平洋タッチパネル市場に与えた影響と回復軌道について説明してください

COVID-19パンデミック初期には、サプライチェーン混乱と工場操業停止により生産が一時的に減少しました。しかし、リモートワーク・オンライン教育需要の急増により、ノートPC、タブレット、モニター向けタッチパネル需要が急拡大しました。医療分野では非接触操作可能な医療機器・キオスク端末の需要が増加し、小売業ではセルフチェックアウト・デジタルサイネージ導入が加速しました。2022年以降は生産体制が正常化し、抑制されていた設備投資が再開。年平均成長率13.12%という高成長軌道で、2033年までに1230.2億ドル市場へと回復・拡大しています。

アジア太平洋タッチパネル市場の競争環境と主要競合他社、市場統合の状況について説明してください

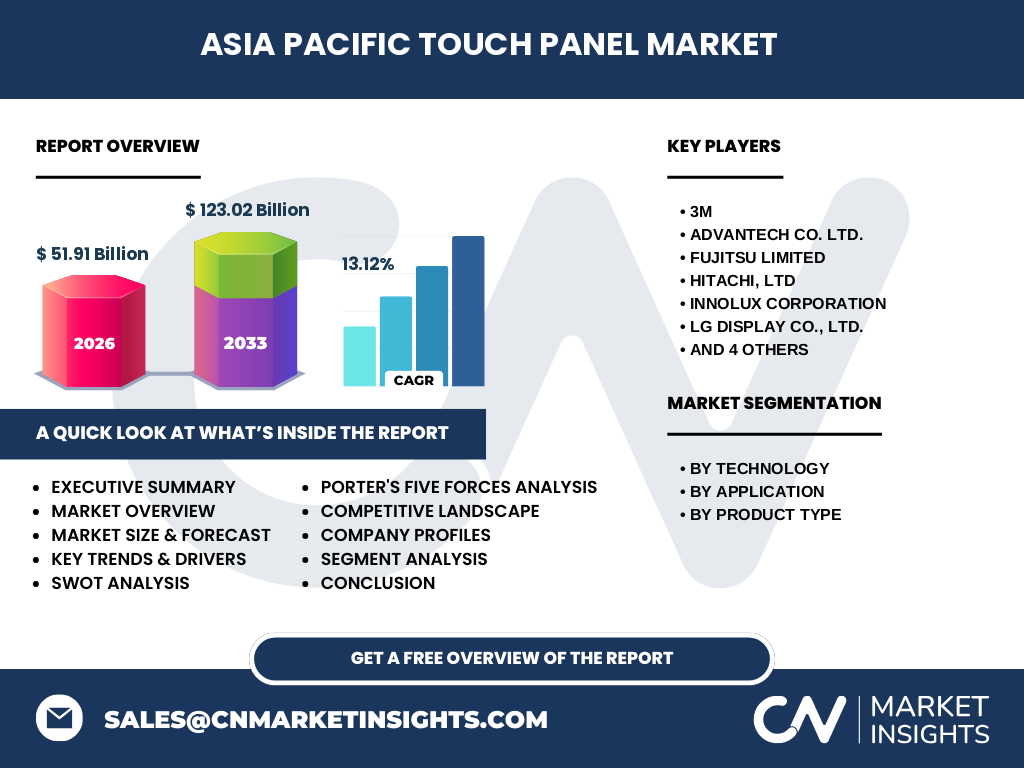

市場は3M、Advantech、FUJITSU、Hitachi、Innolux、LG Display、Planar、Renesas Electronics、Samsung、Xenarc Technologiesの主要10社が主導しています。大手ディスプレイメーカーであるSamsung、LG Display、Innoluxがパネル製造で優位性を持ち、3M、RenesasはタッチコントローラーIC・センサー技術で強みを持ちます。Advantech、Planar、Xenarcは産業用・業務用ソリューションで差別化を図っています。市場統合は技術統合型M&Aと戦略的提携で進み、垂直統合モデル(パネル製造からモジュール組立まで)を持つ企業が競争優位を確立しつつあります。

アジア太平洋タッチパネル市場のエグゼクティブサマリーと主要な調査結果を提供してください

アジア太平洋タッチパネル市場は、2026年市場規模519.1億ドルから2033年1230.2億ドルへ、年平均成長率13.12%で大幅拡大が見込まれます。静電容量式技術が主流を占め、コンシューマー用途が最大セグメントですが、医療・産業用途の成長率が上回っています。主要プレーヤー10社が技術革新と垂直統合で競争優位を築き、フレキシブル・大型・高機能化トレンドが新たな成長エンジンとなります。サプライチェーン強靭化と環境対応が今後の競争力の鍵を握ります。

アジア太平洋タッチパネル市場の2025年から2032年までの予測について説明してください

提供データに基づき、2026年市場規模519.1億ドルから2033年1230.2億ドルへの成長が予測され、年平均成長率13.12%で推移します。2025年は519.1億ドルをやや下回る水準からスタートし、2027年以降は13.12%の複利成長で拡大。2028年頃には700億ドル、2030年には900億ドル、2032年には1100億ドル規模に到達する見込みです。成長ドライバーは、コンシューマー機器の高機能化、車載・産業用途の拡大、新興国におけるデジタルインフラ投資の継続です。技術別では静電容量式、用途別では産業用・医療用の高成長が予測されます。

アジア太平洋タッチパネル市場のセグメンテーション別市場規模とシェアについて説明してください

市場は技術別、用途別、製品タイプ別の3軸でセグメント化されています。技術別では抵抗式、静電容量式、赤外線式の3カテゴリー。用途別ではコンシューマー、医療、小売、産業用の4分野。製品タイプ別ではコンシューマー向けと業務用および産業用の2区分です。静電容量式はスマートフォン・タブレット採用により最大シェアを占め、産業用途では赤外線式の大型ディスプレイ採用が進んでいます。医療用途は抗菌仕様・高信頼性要求で付加価値が高く、小売用途はセルフサービス端末普及で安定成長が見込まれます。

グローバルアジア太平洋タッチパネル市場の地域別市場規模とシェアについて説明してください

アジア太平洋地域はグローバルタッチパネル市場の中核を担い、中国、日本、韓国、台湾が主要生産拠点を形成しています。中国が最大の生産・消費市場を持ち、韓国・台湾が高付加価値パネル製造で優位性を維持。日本は車載・産業用高信頼性技術で差別化、東南アジアは組立拠点としての比重を高めています。インドは急成長する消費市場として注目され、オーストラリア・ニュージーランドは高付加価値ニッチ市場を形成。地域内需給バランスがグローバルサプライチェーンの安定性を支える構造となっています。

アジア太平洋タッチパネル市場の詳細な地域別市場パフォーマンス分析を提供してください

中国は圧倒的な生産能力と巨大内需を背景に市場を牽引し、パネル製造からエンドプロダクトまで垂直統合が進んでいます。韓国・台湾は大手ディスプレイメーカー(Samsung、LG Display、Innolux等)を擁し、高世代ライン運営と次世代技術開発で技術リーダーシップを維持。日本はFUJITSU、Hitachi、Renesas等が車載・産業・医療向け高信頼性ソリューションで強みを発揮。東南アジア諸国はコスト競争力を活かしたモジュール組立拠点として台頭し、インドは「Make in India」政策で現地生産拠点化が加速しています。

アジア太平洋タッチパネル市場における主要企業プロフィールと戦略について説明してください

SamsungとLG Displayは大型高世代ラインとフレキシブルOLED技術でプレミアム市場を主導。Innoluxは車載・産業用大型パネルでシェア拡大。3Mは光学フィルム・タッチセンサー材料で上流工程を制御。Renesas ElectronicsはタッチコントローラーICで組み込みシステム向けに強み。AdvantechとPlanarは産業用・業務用堅牢タッチソリューションで差別化。FUJITSUとHitachiは社会インフラ・医療システム統合力で高付加価値領域を確保。Xenarc Technologiesは車載・船舶向け特殊環境対応製品でニッチを制覇。各社は垂直統合と戦略的提携で競争力を強化中です。

アジア太平洋タッチパネル市場のポーターの五力分析を実施してください

新規参入の脅威は中程度。巨大な設備投資と特許ポートフォリオが参入障壁ですが、ニッチ技術・新興用途では参入機会あり。買い手の交渉力は強い。大手セットメーカー(スマホ・PC・車載)がボリュームディスカウントを要求し、複数調達で価格圧力をかけます。売り手の交渉力は中程度。特化材料・装置サプライヤーは限られるものの、主要メーカーは垂直統合で依存度低減。代替品の脅威は低い。音声・ジェスチャー・視線入力は補完的で、タッチの直感性・確実性を完全代替困難。競争激しさは高い。技術革新スピードが速く、コスト競争と差別化競争が同時並行で進行中です。

アジア太平洋タッチパネル市場のSWOT分析を実施してください

強み:巨大な生産基盤、垂直統合サプライチェーン、強力なR&D能力、多様な用途ポートフォリオ。弱み:特定地域・顧客への集中リスク、原材料価格変動への感応度、環境負荷対応コスト。機会:フレキシブル・フォルダブルディスプレイ普及、車載大型化・多画面化、医療・産業DX需要、新興国インフラ投資。脅威:地政学的リスクによるサプライチェーン分断、代替入力技術の進化、特許訴訟リスク、景気後退時の設備投資抑制。年平均成長率13.12%の高成長環境下で、強み・機会を活かした差別化戦略が鍵となります。

アジア太平洋タッチパネル市場のバリューチェーン分析を提供してください

バリューチェーンは上流:ITOターゲット・ガラス基板・光学フィルム・ドライバーIC等の材料・部品供給、中流:タッチセンサー形成(フォトリソ・エッチング・印刷等)、モジュール組立(ラミネーション・検査)、下流:セットメーカーへの供給・エンドユーザー販売で構成。主要プレーヤーは上流から中流を内製化し、材料調達力とプロセス技術でコスト競争力を確保。3M等材料メーカーは上流で高付加価値材料を供給。Renesas等半導体メーカーはドライバーICで中流に参入。セットメーカー仕様へのカスタマイズ対応力と、品質・納期管理が中流の競争優位を決定します。アフターマーケット・修理サービスも価値創造の一翼を担います。

アジア太平洋タッチパネル市場への主要投資インサイトと戦略的推奨事項を説明してください

投資優先領域は、静電容量式次世代技術(インディスプレイ・フレキシブル対応)、車載グレード大型タッチパネル、医療・産業用高信頼性モジュール、フレキシブル基板対応製造設備。地域戦略として、中国・ベトナム・インドへの生産分散投資でサプライチェーン強靭化、日本・韓国・台湾でのR&D拠点強化で技術差別化を図るべき。M&Aターゲットは、ニッチ用途特化技術保有企業、材料・プロセス特許ポートフォリオ保有企業。ESG対応として、鉛フリー・低VOC材料採用、水循環・エネルギー効率化設備投資が必須。年平均成長率13.12%の成長市場で、早期参入・能力拡張がリターン最大化の鍵です。

アジア太平洋タッチパネル市場の結論と主要なポイントをまとめてください

アジア太平洋タッチパネル市場は、2026年519.1億ドルから2033年1230.2億ドルへ、年平均成長率13.12%で堅調に拡大します。静電容量式技術の主流化、コンシューマーから産業・医療・車載への用途多様化、フレキシブル・大型化トレンドが成長を牽引。主要10社による寡占的競争下で、垂直統合と技術差別化が勝敗を分けます。サプライチェーン強靭化、環境対応、地政学リスク管理が持続的成長の前提条件。投資家・参入企業にとって、ニッチ高付加価値領域への早期参入と、生産拠点分散によるレジリエンス確保が戦略的必須事項となります。

このアジア太平洋タッチパネル市場調査の実施に用いられた調査方法論について説明してください

本調査は、二次調査と一次調査を組み合わせた包括的手法で実施しました。二次調査では、業界レポート、企業決算資料、特許データベース、政府統計、業界団体出版物、学術論文を系統的に収集・分析。一次調査では、主要企業経営層・技術責任者・調達責任者、業界アナリスト、エンドユーザー担当者への構造化インタビューを実施し、市場実態・技術動向・競争環境を検証。市場規模推計にはボトムアップ(企業別出荷ベース)とトップダウン(需要側推計)を併用し、相互検証で精度を確保。予測モデルは、マクロ経済指標、技術ロードマップ、用途別需要ドライバーを変数とした回帰分析とシナリオ分析を採用しています。

このアジア太平洋タッチパネル市場調査の調査範囲と制限事項について説明してください

調査対象期間は2025年から2033年まで、地域はアジア太平洋全域(東アジア、東南アジア、オセアニア、南アジア)をカバー。技術別(抵抗式・静電容量式・赤外線式)、用途別(コンシューマー・医療・小売・産業用)、製品タイプ別(コンシューマー・業務用および産業用)の3軸で市場を定義。主要10社(3M、Advantech、FUJITSU、Hitachi、Innolux、LG Display、Planar、Renesas Electronics、Samsung、Xenarc Technologies)を詳細分析対象として選定。制限事項として、非上場企業・中小企業の財務データ入手困難、一部新興国公式統計の欠落、為替変動影響の正確な分離、未発表技術・製品ロードマップの不確実性が挙げられます。

アジア太平洋タッチパネル市場における主要企業と最近の動向について紹介してください

主要10社の最近の戦略的動向:Samsungはフォルダブル向けUTG(超薄ガラス)一体型タッチ量産強化、LG Displayは車載P-OLEDタッチ一体型パネルで受注拡大、Innoluxは大型インタラクティブディスプレイ向け赤外線式タッチ新工場稼働。3Mは抗菌タッチフィルム新グレード投入と医療認証取得加速。Renesasは車載グレードタッチコントローラー新シリーズ発表で機能安全認証取得。AdvantechはエッジAI搭載産業用タッチパネルPC発売。FUJITSUとHitachiは社会インフラ向け高信頼タッチソリューションで協業深化。PlanarはマイクロLEDディスプレイ向けタッチ統合技術開発。Xenarcは船舶・屋外向け高輝度防水タッチ新製品投入。各社とも高付加価値領域へのシフトを加速しています。