北米電子データ交換(EDI)市場の概要、定義、範囲、意義について教えてください。

北米電子データ交換(EDI)市場は、企業間で標準化された電子形式でビジネス文書を交換する技術・サービスの市場を指します。購買注文書、請求書、出荷通知などの取引文書を紙ベースからデジタル化し、サプライチェーンの効率化を実現します。2026年の市場規模は148.9億ドルと推定され、北米地域におけるデジタルトランスフォーメーションの加速、サプライチェーンの可視化ニーズの高まり、規制コンプライアンス要件の強化により、重要性が増しています。特に小売、製造、医療、物流業界での導入が進んでいます。

北米電子データ交換(EDI)市場の推進要因、抑制要因、課題、機会について詳しく説明してください。

主要な推進要因には、サプライチェーン自動化への需要増大、リアルタイムデータ可視化の必要性、クラウドベースEDIソリューションの普及、API統合とのハイブリッド化が挙げられます。抑制要因としては、初期導入コストの高さ、レガシーシステムとの統合複雑性、中小企業における技術的リソース不足があります。課題には、取引パートナー間の標準プロトコル不一致、データセキュリティ懸念、継続的なメンテナンス負担が含まれます。機会としては、AI・機械学習を活用した予測分析、ブロックチェーンとの統合、モバイルEDI・Web EDIによる中小企業参入障壁の低減が期待されます。

北米電子データ交換(EDI)市場を形成する現在および新興の成長トレンドは何ですか。

現在の主要トレンドとして、クラウドネイティブEDIプラットフォームへの移行、APIファーストアーキテクチャの採用、マネージドサービス・アウトソーシングモデルの拡大が進んでいます。新興トレンドでは、ジェネレーティブAIを活用したマッピング自動化、IoTセンサーデータとのリアルタイム連携、ブロックチェーンベースの信頼性担保、サステナビリティ報告対応のためのカーボンフットプリント追跡機能統合が注目されています。また、業界別垂直統合ソリューション(小売向けGS1標準、医療向けHIPAA準拠、自動車向けODETTE/ANSI X12)の需要が高まっており、ノーコード・ローコード設定ツールによる導入迅速化もトレンドです。

COVID-19が北米電子データ交換(EDI)市場に与えた影響と回復軌道について教えてください。

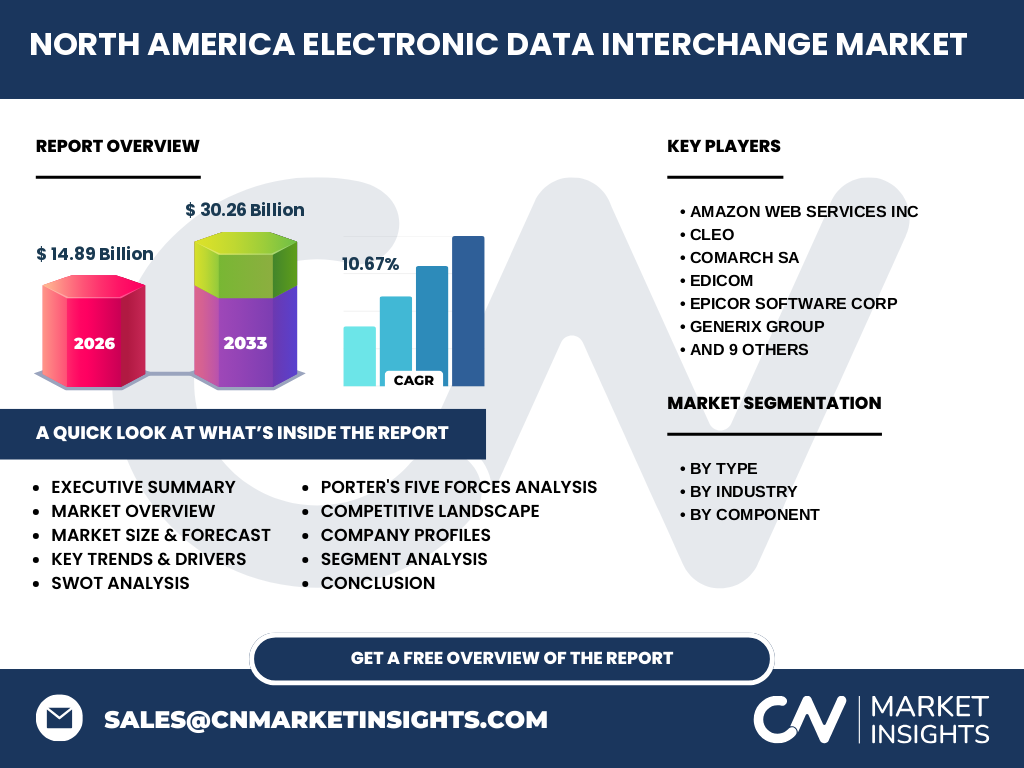

COVID-19パンデミックは、サプライチェーン混乱への対応としてEDI導入を大幅に加速させました。リモートワーク環境下でのペーパーレス取引必須化、需要変動への迅速対応のためのリアルタイム可視化ニーズ、EC急拡大に伴うドロップシップ・オムニチャネル対応が主な要因です。特に小売・消費財、医療、食品飲料セクターで導入が前倒しされました。回復軌道としては、パンデミック後もデジタル化投資が継続し、レジリエントなサプライチェーン構築への戦略的投資としてEDIが位置づけられており、年平均成長率10.67%での持続的成長が予測されています。

北米電子データ交換(EDI)市場の競争環境と主要競合他社、市場統合の状況はどうなっていますか。

市場は大手テクノロジー企業と専門EDIベンダーの二極構造が特徴です。主要プレイヤーには、IBM、OpenText、SPS Commerce、TrueCommerce、Descartes Systems、Cleo、Epicor、EDICOM、Comarch、Generix Group、Lobster Data、Unifiedpost、eZCom Software、Amazon Web Services、Salesforceが含まれます。近年は大手による中堅ベンダー買収、クラウドプラットフォーマーのEDI機能内製化、垂直統合型ソリューション提供へのシフトが進んでいます。市場統合は中程度で、ニッチ特化ベンダーと包括的プラットフォームベンダーが共存しており、パートナーシップエコシステムの拡大が競争優位性の源泉となっています。

北米電子データ交換(EDI)市場のエグゼクティブサマリー、ハイレベル概要、主要調査結果を教えてください。

北米EDI市場は、2026年時点で148.9億ドル規模に達し、2027年から2033年にかけて302.6億ドルまで拡大すると予測され、CAGR 10.67%の力強い成長が見込まれます。クラウド移行、API統合、AI活用自動化が主要成長ドライバーです。セグメント別では、種類別でダイレクトEDI、AS2経由、VAN経由、モバイルEDI、Web EDI、アウトソーシングが共存し、業界別では小売・消費財、BFSI、医療、自動車、輸送物流が主要垂直市場です。コンポーネント別ではソリューションとサービスの両方が成長しており、マネージドサービス需要が特に高まっています。競争激化の中、垂直特化とエコシステム連携が勝者の条件となります。

北米電子データ交換(EDI)市場の2025年から2032年までの予測について詳しく教えてください。

北米EDI市場は、基準年2026年の148.9億ドルから、予測期間2027-2033年にかけて年平均成長率10.67%で成長し、2033年には302.6億ドルに達すると予測されています。2025-2032年の期間においても同等の成長軌道が継続すると見られ、特にクラウドベースソリューション、マネージドサービス、業界特化型垂直ソリューションが成長を牽引します。成長ペースは前半(2025-2028年)でデジタルトランスフォーメーション投資の本格化により加速し、後半(2029-2032年)ではAI・自動化機能統合による単価上昇と、中小企業層への普及深化によるボリューム拡大の両面で支えられると予想されます。

北米電子データ交換(EDI)市場のセグメンテーション別市場規模とシェアの内訳を教えてください。

市場は3つの軸でセグメント化されています。種類別では、ダイレクトEDI、AS2経由EDI、VAN経由EDI、モバイルEDI、Web EDI、EDIアウトソーシング、その他に分類され、クラウドシフトに伴いWeb EDIとアウトソーシングのシェア拡大が顕著です。業界別では、小売および消費財、BFSI、医療、自動車、ITおよび通信、輸送および物流、食品および飲料、その他が主要セグメントで、小売・物流・医療の3セクターが過半数を占めます。コンポーネント別では、ソリューション(オンプレミス・クラウドソフトウェア)とサービス(導入・運用・マネージドサービス)に分かれ、サービス部門の成長率がソリューションを上回る傾向にあります。

グローバル北米電子データ交換(EDI)市場の地域別市場規模とシェアの地理的分布について教えてください。

本レポートの対象は北米地域に特化しており、米国とカナダが主要市場を構成します。米国が北米市場の大半を占め、 fortune 500企業の集積、発達したサプライチェーンインフラ、規制要件(HIPAA、SOX等)が需要を牽引しています。カナダは米国との貿易量拡大、デジタル政府推進、中小企業支援施策により着実な成長を示しています。メキシコはUSMCA発効に伴うサプライチェーン統合深化で潜在需要が高まっています。北米全体として、デジタル成熟度の高さと貿易量の多さから、グローバルEDI市場において最大シェアを維持すると見られます。

北米電子データ交換(EDI)市場の地域別詳細分析と市場パフォーマンスについて教えてください。

米国市場は、大手小売(ウォルマート、ターゲット等)のサプライヤーEDI義務化、医療分野のHIPAA X12準拠必須化、自動車業界のジャストインタイム生産要件が強力な推進力となっています。カナダでは、連邦政府のデジタル調達義務化、中小企業向けデジタル導入補助金、クロスボーダー貿易書類電子化が普及を後押ししています。メキシコは、自動車・エレクトロニクス製造拠点としての地位、USMCA原産地規則対応のためのトレーサビリティ要件が成長機会を創出しています。地域共通して、クラウドネイティブ導入、APIハイブリッド化、サステナビリティ報告対応が次の投資テーマとなっています。

北米電子データ交換(EDI)市場における主要企業プロフィールと戦略について教えてください。

主要15社の戦略的位置づけは以下の通りです。IBMとOpenTextは包括的エンタープライズポートフォリオで大手顧客基盤を固め、SPS CommerceとTrueCommerceは小売・消費財垂直特化でシェアをリードします。Descartes Systemsは輸送物流特化、CleoとEDICOMは技術差別化(プロトコル対応幅、統合容易性)で中堅市場を攻略、EpicorとGenerixはERP組み込み型で差別化します。Comarch、Lobster Data、Unifiedpost、eZComはニッチ・地域特化戦略を展開。AWSとSalesforceはクラウドプラットフォーム上でのEDI機能ネイティブ化で新規参入し、エコシステム戦略で存在感を高めています。

北米電子データ交換(EDI)市場のポーターの5フォース分析について教えてください。

ポーターの5フォース分析では、以下の評価となります。買い手の交渉力は「高い」——大手小売・製造企業がサプライヤーにEDI標準を強制し、マルチベンダー戦略で価格圧力をかけます。売り手の交渉力は「中程度」——専門プロトコル・コンプライアンス知識が参入障壁となる一方、クラウド化でインフラコストは低下しています。新規参入の脅威は「中程度」——SaaSモデルで初期投資は減少したが、取引パートナーネットワーク構築と業界認証取得に時間を要します。代替品の脅威は「中〜高い」——APIファーストアプローチ、ブロックチェーン、ローコード統合プラットフォームが部分的に代替し得ます。業界内競争は「高い」——機能横並び化の中で、垂直特化とサービス品質での差別化競争が激化しています。

北米電子データ交換(EDI)市場のSWOT分析について教えてください。

強み:確立された標準プロトコル(ANSI X12、EDIFACT)、高い信頼性・監査証跡、大手企業での定着した運用基盤、規制コンプライアンス対応実績。弱み:レガシーシステム依存による柔軟性欠如、初期設定・マッピングの複雑さ・コスト高、リアルタイム性の限界、技術人材不足。機会:クラウド・SaaS化による中小企業参入障壁低減、AI・ML活用した異常検知・予測分析、APIハイブリッドによるモダンアーキテクチャ統合、サステナビリティ・ESG報告対応機能拡張、新興市場垂直展開。脅威:APIネイティブ世代の台頭、サイバーセキュリティリスク増大、ベンダーロックイン懸念、オープン標準・相互運用性要求の高まり、価格競争激化によるマージン圧迫。

北米電子データ交換(EDI)市場のバリューチェーン分析と産業構造、価値の流れについて教えてください。

EDIバリューチェーンは、上流で標準策定機関(ANSI ASC X12、UN/CEFACT、GS1)、ミドルウェア・プロトコル開発ベンダー、下流でエンドユーザー企業(バイヤー・サプライヤー)で構成されます。価値創出の核心は、翻訳・マッピングエンジン、通信プロトコル(AS2、SFTP、VAN、API)、パートナーオンボーディング、コンプライアンス検証、可視化ダッシュボードにあります。VAN事業者は通信インフラとしての価値から、付加価値サービス(アーカイブ、変換、モニタリング)へシフト中です。システムインテグレーター・コンサルティングファームは導入・最適化で価値を付加し、クラウドプラットフォーマー(AWS、Azure)はインフラ・マーケットプレイス層として参入し、エコシステム全体の流動性を高めています。

北米電子データ交換(EDI)市場における主要投資インサイトと戦略的投資推奨について教えてください。

投資優先領域は以下の4点です。第一に、垂直特化型SaaSプラットフォーム——小売・医療・自動車等の業界固有ワークフロー・コンプライアンスに対応したプリビルドテンプレートを持つベンダー。第二に、AI・自動化レイヤー——マッピング自動生成、異常検知、需要予測連携等のインテリジェンス機能を統合したソリューション。第三に、マネージドサービス・アウトソーシング——人材不足企業向けにエンドツーエンド運用を請け負うモデルで、継続収益化が可能。第四に、エコシステム・マーケットプレイス——取引パートナー発見、オンボーディング自動化、相互運用性認証を提供するプラットフォーム。地理的には、米国中堅市場とカナダ・メキシコの未開拓層が成長余地大です。

北米電子データ交換(EDI)市場の結論、要約、主要なポイントを教えてください。

北米EDI市場は、148.9億ドル(2026年)から302.6億ドル(2033年)へ、CAGR 10.67%で着実に拡大する成熟期市場でありながら、技術パラダイムシフト(クラウド、API、AI)により再成長フェーズに入っています。キーとなる成功要因は、垂直業界特化によるドメイン知識の深化、クラウドネイティブ・APIファーストアーキテクチャへの移行完了、マネージドサービスによる顧客運用負荷ゼロ化、取引パートナーエコシステムのネットワーク効果最大化です。中小企業層への普及深化と、サステナビリティ・レジリエンス要件への対応が次の成長エンジンとなります。ベンダーは「ツール提供者」から「サプライチェーン・インテリジェンス・パートナー」への進化が求められています。

この北米電子データ交換(EDI)市場調査の実施方法論について教えてください。

本調査は、一次調査と二次調査を組み合わせた包括的手法で実施されました。一次調査では、主要ベンダー経営陣、エンドユーザー企業IT・サプライチェーン責任者、業界アナリスト、標準化団体関係者への構造化インタビューを実施し、市場動向、採用実態、未充足ニーズを定性・定量的に収集しました。二次調査では、SEC提出書類、決算説明資料、業界レポート、政府統計(米国国勢調査局、カナダ統計局)、標準化機関公開資料、学術論文、専門メディア記事を網羅的に分析しました。市場規模推計にはボトムアップ(ベンダー売上積上げ)とトップダウン(業界別IT支出×EDIシェア)の両アプローチを用い、相互検証により精度を確保しています。

この北米電子データ交換(EDI)市場調査の調査範囲と制限事項について教えてください。

調査対象期間は、基準年2026年、予測期間2027-2033年としています。地理的範囲は北米(米国、カナダ、メキシコ)に限定し、南米・欧州・アジア太平洋は除外しています。セグメント範囲は、種類別7カテゴリ、業界別8カテゴリ、コンポーネント別2カテゴリを網羅します。対象企業は公開情報入手可能な主要15社に焦点を当て、非公開中小ベンダーは集計カテゴリとして処理しています。制限事項として、非公開企業の財務データ推計には不確実性があり、急速な技術変化(生成AI等)による市場構造変化の長期予測への織り込みには限界があります。また、為替変動・マクロ経済ショックの影響はシナリオ分析で補完しています。

北米電子データ交換(EDI)市場における主要企業と最近の動向、発表、製品発売、パートナーシップ、戦略的開発について教えてください。

主要15社の直近の戦略的動きは以下の通りです。SPS Commerceは小売ネットワーク拡張とFulfillmentソリューション強化、TrueCommerceはプラットフォーム統一とグローバルコンプライアンス拡充、OpenTextはCloud Platform統合とAI機能搭載、IBMはSterlingモダナイゼーションとハイブリッドクラウド連携、Descartesは物流ネットワーク拡大とグリーン輸送可視化、CleoはIntegration Cloud進化とノーコード機能強化、EDICOMはグローバル税務コンプライアンス(Peppol、VAT)対応拡充、EpicorはERP組み込みEDI深化、Generixはサプライチェーン実行プラットフォーム統合、Comarchは通信・メディア垂直強化、Lobster Dataはローコード統合ハブ展開、Unifiedpostは欧州・北米クロスボーダー請求書電子化、eZComは小売ドロップシップ自動化特化、AWSはPartner Network経由でのEDI ISVエコシステム拡大、SalesforceはData Cloud・MuleSoft連携によるB2B統合機能ネイティブ化をそれぞれ推進しています。