自動車用ECU市場の概要 - 定義、範囲、および重要性

自動車用ECU(Electronic Control Unit)市場は、現代の自動車産業において不可欠な電子制御ユニットの製造・販売・開発を包括する市場セグメントです。ECUは、エンジン制御、ブレーキ制御、エアバッグ制御、インフォテインメントシステムなど、自動車のさまざまな機能を管理する小型コンピュータです。この市場の重要性は、自動車の電動化、自動運転技術の進展、安全システムの強化に伴い、ECUの数と複雑性が増加している点にあります。現在、高級車では100以上のECUが搭載されており、自動車の知能化と接続性の向上に伴い、市場は急速に成長しています。

自動車用ECU市場の推進要因、制約、課題、および機会 - 主要な成長要因と障壁

自動車用ECU市場の主な推進要因は、電気自動車(EV)とハイブリッド車の普及、自動運転技術の進展、安全規制の強化です。これらの技術革新により、より高度なECUの需要が増加しています。一方、制約要因としては、半導体不足、開発コストの増加、サイバーセキュリティリスクの高まりが挙げられます。課題としては、複数のECUを統合してシステム全体の信頼性を確保すること、ソフトウェアの複雑化への対応が求められています。機会としては、5G通信との連携、AI技術の導入、カーボンニュートラルに向けた技術革新が市場拡大を後押ししています。

自動車用ECU市場の成長トレンド - 現在および新興のトレンド

現在の自動車用ECU市場の成長トレンドは、機能安全の強化、電動化の加速、ソフトウェア定義車両(SDV)への移行です。特に、ISO 26262規格に基づく機能安全の要求が高まり、より高い信頼性が求められています。新興トレンドとしては、エッジコンピューティングの導入、5Gを活用した車車間通信、AIによる予知保全機能の強化が挙げられます。また、車両の電動化に伴い、バッテリー管理システム(BMS)やパワーエレクトロニクス制御用のECU需要が急増しており、これらのトレンドが市場成長を牽引しています。

COVID-19の自動車用ECU市場への影響 - パンデミックの影響と回復軌道

COVID-19パンデミックは、自動車用ECU市場に大きな影響を与えました。2020年初頭には、サプライチェーンの混乱、生産停止、需要の急減により市場が大幅に縮小しました。しかし、その後の回復は予想以上に早く、電気自動車や先進安全技術への投資が加速しました。パンデミックは、デジタル化とリモートワークの推進により、半導体需要を全体的に高め、ECU市場にも好影響を与えました。現在は、パンデミック前の水準を上回る成長軌道にあり、特に電動化と自動化技術への投資が回復を牽引しています。

自動車用ECU市場の競争環境 - 主要な競合他社と市場の統合

自動車用ECU市場の競争環境は、ボッシュ、デンソー、コンチネンタル、ZFなどの大手サプライヤーが主導しています。これらの企業は、技術力、グローバルな生産ネットワーク、自動車メーカーとの長期的な関係を強みとしています。市場はある程度統合されており、トップ5社で全体の約60%のシェアを占めています。競争の激化に伴い、企業はM&Aを通じて技術ポートフォリオを拡充し、ソフトウェア技術の強化に注力しています。また、新興の電気自動車メーカーとの協業も競争環境を変化させています。

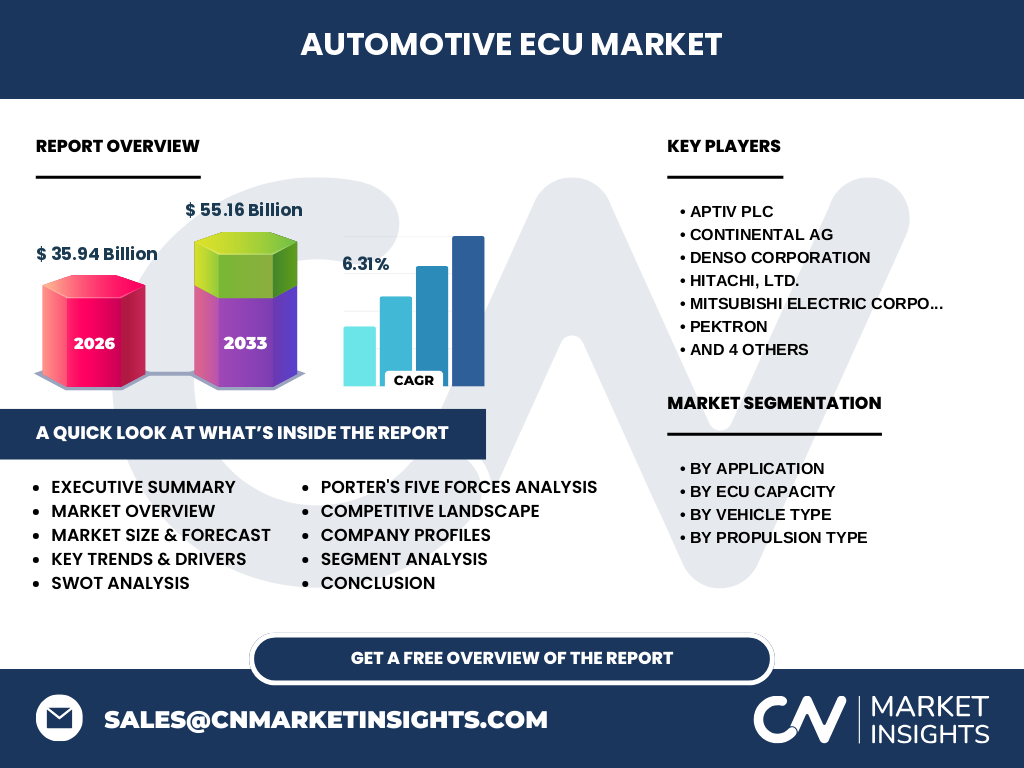

エグゼクティブサマリー - 高レベルの概要と主要な知見

自動車用ECU市場は、電動化、自動化、接続性の向上に伴い、著しい成長を遂げています。2026年の市場規模は35.94億ドルに達し、2027年から2033年にかけて年平均成長率(CAGR)6.31%で拡大し、2033年には55.16億ドルに達すると予測されています。この成長は、電気自動車とハイブリッド車の普及、安全規制の強化、ソフトウェア定義車両への移行によって推進されています。市場は用途別、ECU容量別、車両タイプ別、推進タイプ別に細分化されており、各セグメントで異なる成長機会が存在します。

自動車用ECU市場の予測 - 2025-2032年の予測

自動車用ECU市場は、2025年から2032年にかけて堅調な成長を続けると予測されています。2026年の市場規模35.94億ドルから、2027年から2033年にかけて年平均成長率6.31%で拡大し、2033年には55.16億ドルに達すると見込まれています。この成長は、電気自動車の普及加速、自動運転技術の進展、安全規制の強化によって支えられています。特に、64ビットECUの需要増加、ADAS(先進運転支援システム)の普及、インフォテインメントシステムの高度化が市場拡大の主要な要因となっています。

自動車用ECU市場の規模とシェア - セグメント別内訳

自動車用ECU市場は、用途別、ECU容量別、車両タイプ別、推進タイプ別の4つの主要なセグメントに分類されます。用途別では、ADASおよび安全システム、ボディ制御および快適性システム、インフォテインメントおよび通信システム、パワートレインシステムがあり、ADASの需要増加に伴い安全システム関連のECU需要が最も高い成長を示しています。ECU容量別では、16ビット、32ビット、64ビットの3種類があり、64ビットECUは高性能化と複雑化するソフトウェアに対応するため需要が急増しています。車両タイプ別では、大型、中型、小型車があり、電気自動車とハイブリッド車の普及に伴い推進タイプ別の需要構造も変化しています。

グローバル自動車用ECU市場の規模とシェア - 地域別分布

グローバル自動車用ECU市場は、アジア太平洋、北米、ヨーロッパ、その他の地域に分布しています。アジア太平洋地域は、中国、日本、韓国を中心に自動車生産が盛んであり、電気自動車の普及も進んでいるため、最大の市場シェアを占めています。北米では、先進安全技術と電気自動車への投資が市場成長を牽引しており、ヨーロッパでは厳しい排出ガス規制と電動化政策が需要を押し上げています。その他の地域では、新興市場での自動車普及率の上昇が市場拡大の機会となっています。

自動車用ECU市場の地域分析 - 詳細な地域別市場実績

自動車用ECU市場の地域別分析では、各地域の特徴と成長要因が明らかになります。アジア太平洋地域は、生産コストの低さと大規模な自動車市場を背景に、最も高い成長率を維持しています。中国では、政府の電気自動車推進政策と国内メーカーの台頭が市場を活性化させています。北米では、テスラをはじめとする電気自動車メーカーの躍進と、先進運転支援システムの普及が需要を牽引しています。ヨーロッパでは、EUの厳しい排出ガス規制と電動化目標が市場成長を後押ししており、特にドイツとフランスで需要が高まっています。

自動車用ECU市場の主要企業プロファイル - 業界プレーヤーと戦略

自動車用ECU市場の主要企業には、Aptiv PLC、Continental AG、Denso Corporation、Hitachi, Ltd.、Mitsubishi Electric Corporation、Pektron、Robert Bosch GmbH、TRANSTRON Inc.、Veoneer Inc、ZF Friedrichshafen AGが含まれます。ボッシュは、幅広い製品ポートフォリオとグローバルな生産ネットワークを強みとしています。デンソーは、トヨタとの強固な関係と電動化技術に注力しています。コンチネンタルは、コネクテッドカー技術とソフトウェアソリューションに重点を置いています。ZFは、電動化と自動化技術の統合に注力し、Veoneerは安全システムに特化しています。各社は、M&A、技術提携、新製品開発を通じて競争力を強化しています。

自動車用ECU市場のファイブフォース分析 - 競争力の評価

自動車用ECU市場のファイブフォース分析では、以下の競争力が評価されます。新規参入の脅威は、高い技術要件と自動車メーカーとの関係性により中程度です。サプライヤーの交渉力は、半導体サプライヤーの寡占化により高まっています。需要者の交渉力は、自動車メーカーの大口顧客としての立場により強いです。代替品の脅威は、異なる技術によるECU代替が可能なため中程度です。既存企業間の競争は激しく、技術革新と価格競争が続いています。全体として、市場は中程度の競争力を持ち、技術力とコスト競争力が成功の鍵となっています。

自動車用ECU市場のSWOT分析 - 強み、弱み、機会、脅威

自動車用ECU市場のSWOT分析では、以下の要素が明らかになります。強みとしては、技術革新の進展、電動化と自動化の需要増加、主要企業の技術力とブランド力が挙げられます。弱みとしては、サプライチェーンの脆弱性、サイバーセキュリティリスク、開発コストの高さが指摘されます。機会としては、新興市場の開拓、ソフトウェア定義車両の普及、5G技術との連携が市場拡大の可能性を提供しています。脅威としては、半導体不足の継続、規制変更の不確実性、新興技術による市場構造の変化が挙げられます。

自動車用ECU市場のバリューチェーン分析 - 業界構造と価値の流れ

自動車用ECU市場のバリューチェーンは、以下の主要なステージから構成されています。原材料調達段階では、半導体や電子部品の調達が行われます。製造段階では、設計、プロトタイピング、量産が実施されます。流通段階では、自動車メーカーへの供給とアフターサービスが提供されます。付加価値活動としては、研究開発、技術サポート、品質保証が重要です。バリューチェーン全体を通じて、技術力の向上とコスト効率化が競争力の源泉となっています。特に、ソフトウェア開発とシステム統合の能力が高い付加価値を生み出しています。

自動車用ECU市場の主要な投資インサイト - 戦略的投資の推奨

自動車用ECU市場への投資インサイトでは、以下の戦略的推奨が示されています。電動化技術への投資は、電気自動車とハイブリッド車の需要増加に伴い最も有望です。ソフトウェア定義車両への投資は、車両の知能化とアップデート可能性の向上に不可欠です。5G技術との連携投資は、車車間通信と接続性の強化に寄与します。新興市場への投資は、成長市場でのシェア拡大の機会を提供します。また、サイバーセキュリティ技術への投資は、安全なECUシステムの実現に不可欠です。

自動車用ECU市場の結論 - まとめと主要な知見

自動車用ECU市場は、電動化、自動化、接続性の向上に伴い、著しい成長を遂げています。2026年の市場規模35.94億ドルから、2027年から2033年にかけて年平均成長率6.31%で拡大し、2033年には55.16億ドルに達すると予測されています。市場は用途別、ECU容量別、車両タイプ別、推進タイプ別に細分化されており、各セグメントで異なる成長機会が存在します。主要企業は技術革新と戦略的提携を通じて競争力を強化しており、投資家にとって魅力的な市場となっています。

調査方法 - この調査の実施方法

本調査は、一次調査と二次調査の組み合わせにより実施されました。一次調査では、業界専門家、市場関係者、サプライヤーへのインタビューを通じて、市場の現状と将来展望に関する直接的な情報を収集しました。二次調査では、企業の年次報告書、財務報告書、業界誌、政府の統計データなどの公開情報を分析しました。市場規模と成長率の算出には、ボトムアップとトップダウンの両方のアプローチを採用し、データの妥当性を確認しました。また、地域ごとの特性と市場動向を考慮し、包括的な分析を実施しました。

調査範囲 - カバー範囲と制限

本調査の範囲は、2026年から2033年までの自動車用ECU市場の包括的な分析をカバーしています。市場規模、成長率、セグメント別内訳、地域別分布、競争環境、主要企業のプロファイルなど、市場のあらゆる側面を分析対象としています。ただし、個々の企業の詳細な財務データや、市場シェアの正確な数値は公開情報に基づく推定値であり、制限があります。また、将来の技術革新や政策変更による影響は予測が困難なため、調査範囲外としています。本調査は、市場参加者の戦略的意思決定を支援することを目的としています。

自動車用ECU市場の主要企業と最近の動向 - 主要企業の紹介と最近の発表、製品発売、提携、戦略的展開

自動車用ECU市場の主要企業には、Aptiv PLC、Continental AG、Denso Corporation、Hitachi, Ltd.、Mitsubishi Electric Corporation、Pektron、Robert Bosch GmbH、TRANSTRON Inc.、Veoneer Inc、ZF Friedrichshafen AGが含まれます。ボッシュは、最近、電動化と自動化技術の統合を強化する新製品を発表しました。デンソーは、トヨタとの協業を深め、次世代電気自動車用ECUの開発を進めています。コンチネンタルは、ソフトウェア定義車両に向けた新技術を発表し、Veoneerは安全システムの強化に注力しています。ZFは、電動化技術のポートフォリオ拡充を発表し、TRANSTRONは新興市場での事業拡大を進めています。各社は、M&A、技術提携、新製品開発を通じて競争力を強化しています。