再配線層材料市場の概要 - 定義、範囲、および重要性

再配線層材料市場は、半導体パッケージング技術における重要な構成要素を提供する専門分野です。再配線層材料とは、半導体デバイスの微細配線層を形成するために使用される高性能ポリマー材料を指し、主にポリイミド、ポリベンゾオキサゾール、ベンゾシクロブテンなどが含まれます。これらの材料は、ファンアウトウェハーレベルパッケージングや2.5D/3D ICパッケージングなどの先進的なパッケージング技術において不可欠な役割を果たします。市場の重要性は、電子機器の小型化、高性能化、高機能化に直結しており、スマートフォン、IoTデバイス、自動車電子機器、AIプロセッサなどの最先端アプリケーションの実現に貢献しています。

再配線層材料市場のドライバー、制約要因、課題、および機会 - 主要な成長要因と障壁

再配線層材料市場の主要なドライバーは、半導体業界における先進的なパッケージング技術への需要の高まりです。特に、モバイルデバイスの高性能化、5G通信の普及、AIおよびビッグデータ処理の拡大が市場成長を牽引しています。一方、制約要因としては、材料の高コスト、製造プロセスの複雑さ、環境規制の厳格化などが挙げられます。課題としては、材料の熱的・機械的特性の最適化、微細パターン形成の技術的難しさがあります。しかし、これらの課題は新たな技術革新と市場機会を生み出しており、特に環境に優しい材料の開発、高機能材料の研究、新興市場への進出などが大きな成長機会となっています。

再配線層材料市場の成長トレンド - 現在および新興のトレンド

再配線層材料市場は、いくつかの重要な成長トレンドによって形成されています。まず、微細化と高密度化の進展により、より薄く、より高性能な再配線層材料への需要が高まっています。次に、低誘電率材料の開発が進み、信号伝達の高速化と消費電力の削減が可能になっています。さらに、3Dパッケージング技術の進化に伴い、複数の半導体チップを垂直に積層するための高性能材料が求められています。また、環境に配慮したグリーン材料の開発も重要なトレンドであり、生分解性やリサイクル性に優れた材料の研究が活発化しています。これらのトレンドは、市場の持続的な成長と技術革新を促進しています。

COVID-19の再配線層材料市場への影響 - パンデミックの影響と回復の軌跡

COVID-19パンデミックは、再配線層材料市場に大きな影響を与えました。当初、サプライチェーンの混乱、製造活動の停止、需要の減少などが市場に打撃を与えました。しかし、その後、リモートワークやオンライン学習の普及に伴うIT機器の需要増加、医療機器や通信インフラの強化ニーズにより、市場は回復傾向を示しました。特に、5G基地局の建設、データセンターの拡張、AIプロセッサの需要増加が市場回復を牽引しました。パンデミックは、半導体業界のサプライチェーンの脆弱性を露呈し、地域分散型の生産体制の重要性を浮き彫りにしました。これにより、市場はより強靭で柔軟な供給網の構築に向けて進化しています。

再配線層材料市場の競争環境 - 主要な競合他社と市場の統合

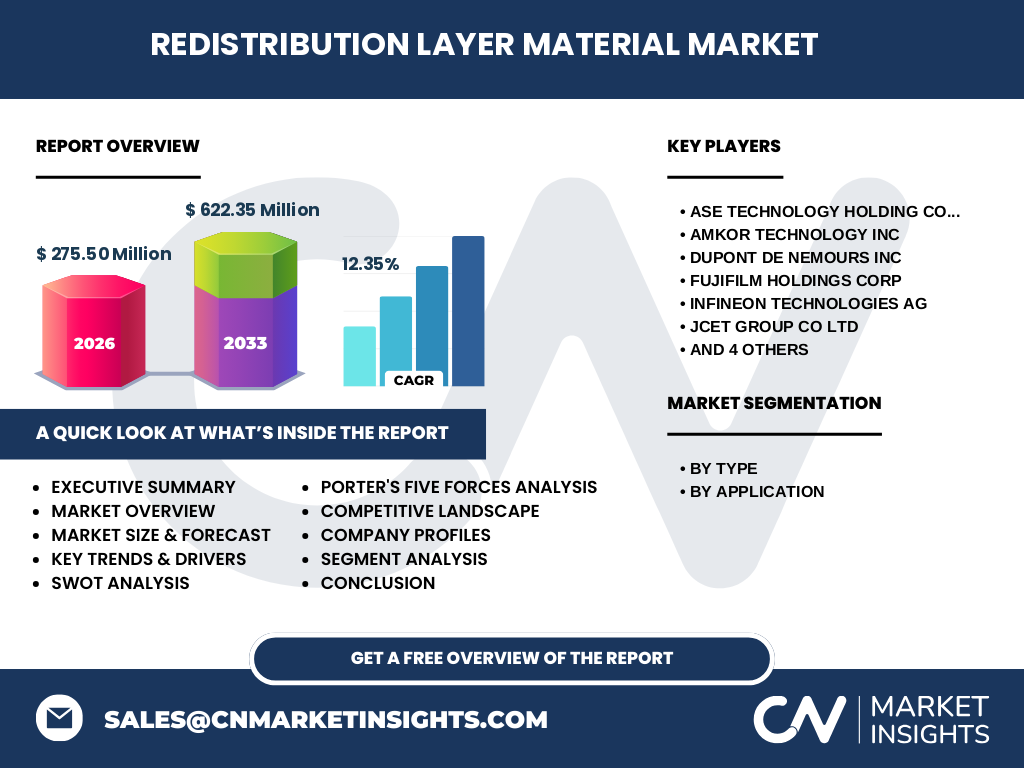

再配線層材料市場の競争環境は、技術革新と戦略的提携によって形成されています。主要な競合他社には、ASE Technology Holding Co Ltd.、Amkor Technology Inc、Dupont De Nemours Inc、Fujifilm Holdings Corp、Infineon Technologies AG、JCET Group Co Ltd、NXP Semiconductors NV、SK Hynix Inc、Samsung Electronics Co Ltd、Shin-Etsu Chemical Co Ltdなどが含まれます。これらの企業は、製品の差別化、技術革新、グローバルな市場展開を通じて競争力を維持しています。市場の統合傾向としては、合併・買収、戦略的提携、研究開発への大規模な投資が見られます。特に、先進的なパッケージング技術の開発と新興市場への進出が競争の鍵となっています。

エグゼクティブサマリー - 高レベルの概要と主要な調査結果

再配線層材料市場は、半導体業界の技術革新と密接に関連しており、2026年には275.50百万ドルに達すると予測されています。市場は、2027年から2033年にかけて年平均成長率(CAGR)12.35%で成長し、2033年には622.35百万ドルに達すると見込まれています。この成長は、モバイルデバイスの高性能化、5G通信の普及、AIおよびビッグデータ処理の拡大によって牽引されています。市場は、タイプ別(ポリイミド、ポリベンゾオキサゾール、ベンゾシクロブテン)およびアプリケーション別(ファンアウトウェハーレベルパッケージング、2.5D/3D ICパッケージング)にセグメント化されています。主要な競合他社は、技術革新とグローバルな市場展開を通じて競争力を維持しています。

再配線層材料市場の予測 - 2025年から2032年の予測

再配線層材料市場は、2025年から2032年にかけて堅調な成長を遂げると予測されています。2025年の市場規模は、2026年の予測値である275.50百万ドルを基準に、その後も着実に拡大していく見込みです。2027年から2033年の期間では、年平均成長率(CAGR)12.35%で成長し、2033年には622.35百万ドルに達すると予測されています。この成長は、先進的な半導体パッケージング技術の需要増加、モバイルデバイスの高性能化、5G通信の普及、AIおよびビッグデータ処理の拡大によって支えられています。市場は、技術革新と新興市場への進出によってさらなる成長機会を享受すると見込まれています。

再配線層材料市場の規模とシェア(セグメント別) - {segmentData}による内訳

再配線層材料市場は、タイプ別とアプリケーション別にセグメント化されています。タイプ別では、ポリイミド、ポリベンゾオキサゾール、ベンゾシクロブテンの3つの主要な材料が含まれます。ポリイミドは、その優れた熱的・機械的特性から、市場で最も広く使用されています。ポリベンゾオキサゾールは、低誘電率と高耐熱性を備え、高周波アプリケーションに適しています。ベンゾシクロブテンは、低誘電率と高平坦性を特長とし、微細パターン形成に適しています。アプリケーション別では、ファンアウトウェハーレベルパッケージングと2.5D/3D ICパッケージングが主要な用途です。ファンアウトウェハーレベルパッケージングは、モバイルデバイスやIoTデバイスで広く使用されており、2.5D/3D ICパッケージングは、高性能コンピューティングやAIプロセッサで需要が高まっています。

グローバルな再配線層材料市場の規模とシェア(地域別) - 地理的分布

再配線層材料市場は、地理的に多様な分布を示しています。アジア太平洋地域は、半導体製造の中心地であり、主要な市場シェアを占めています。特に、中国、台湾、韓国、日本などの国々が市場を牽引しています。北米地域は、技術革新と高性能コンピューティングの需要により、重要な市場となっています。欧州地域は、自動車電子機器と産業用アプリケーションの需要により、着実な成長を遂げています。中東・アフリカ地域と南米地域は、新興市場としての成長可能性を秘めています。地域ごとの市場シェアは、技術革新、政府政策、産業構造などの要因によって異なります。

地域分析 - 地域ごとの市場パフォーマンスの詳細

再配線層材料市場の地域分析では、各地域の市場パフォーマンスと成長要因が明らかになります。アジア太平洋地域は、半導体製造の中心地であり、主要な市場シェアを占めています。中国は、政府の支援政策と大規模な半導体投資により、市場を牽引しています。台湾は、世界的な半導体ファウンドリの拠点であり、技術革新が進んでいます。韓国は、メモリ半導体の生産拠点であり、高性能パッケージング技術の需要が高まっています。北米地域は、技術革新と高性能コンピューティングの需要により、重要な市場となっています。特に、米国はAIやビッグデータ処理の需要により、市場成長を牽引しています。欧州地域は、自動車電子機器と産業用アプリケーションの需要により、着実な成長を遂げています。ドイツやフランスなどの国々が市場を牽引しています。

再配線層材料市場における主要企業のプロファイル - 業界プレーヤーと戦略

再配線層材料市場における主要企業は、技術革新と戦略的提携を通じて競争力を維持しています。ASE Technology Holding Co Ltd.は、世界的な半導体パッケージングサービスプロバイダーであり、先進的なパッケージング技術の開発に注力しています。Amkor Technology Incは、半導体パッケージングとテストサービスのリーダーであり、グローバルな市場展開を進めています。Dupont De Nemours Incは、高性能ポリマー材料の開発に特化しており、環境に優しい材料の研究を進めています。Fujifilm Holdings Corpは、フォトレジスト材料の開発に強みを持ち、微細パターン形成技術の向上に貢献しています。Infineon Technologies AGは、自動車電子機器の需要に応える高性能材料の開発を進めています。これらの企業は、研究開発への大規模な投資と戦略的提携を通じて、市場での競争力を維持しています。

再配線層材料市場のポーターの5つの力分析 - 競争力の評価

再配線層材料市場のポーターの5つの力分析では、市場の競争力と魅力が評価されます。新規参入の脅威は、高い技術的障壁と大規模な資本投資が必要なため、中程度です。サプライヤーの交渉力は、材料の特殊性と限られたサプライヤーにより、高い傾向にあります。バイヤーの交渉力は、大手半導体メーカーの存在により、中程度から高い水準です。代替品の脅威は、代替材料の開発が進んでいるため、中程度です。競争の激しさは、主要プレーヤーの存在と技術革新の速さにより、高い水準です。これらの力は、市場の競争環境と成長機会を形成しています。

再配線層材料市場のSWOT分析 - 強み、弱み、機会、脅威

再配線層材料市場のSWOT分析では、市場の内部要因と外部要因が評価されます。強みとしては、技術革新の進展、高性能材料の開発、主要プレーヤーの存在が挙げられます。弱みとしては、高コスト、製造プロセスの複雑さ、環境規制の厳格化が挙げられます。機会としては、新興市場への進出、環境に優しい材料の開発、新技術の採用が挙げられます。脅威としては、代替材料の開発、市場の飽和、経済の不安定性が挙げられます。これらの要因は、市場の成長と発展に影響を与えています。

再配線層材料市場のバリューチェーン分析 - 業界構造と価値の流れ

再配線層材料市場のバリューチェーン分析では、業界構造と価値の流れが明らかになります。原材料サプライヤーは、高性能ポリマーの供給を行い、製造業者は材料の生産と加工を行います。製造業者は、半導体メーカーやパッケージングサービスプロバイダーに材料を供給し、最終的には電子機器メーカーに製品が提供されます。バリューチェーンの各段階で、技術革新と品質管理が重要な役割を果たしています。特に、材料の開発と製造プロセスの最適化が、市場の競争力を高めています。

再配線層材料市場における主要な投資インサイト - 戦略的投資の推奨事項

再配線層材料市場における主要な投資インサイトは、技術革新と市場拡大に焦点を当てています。投資家は、高性能材料の開発、新興市場への進出、環境に優しい材料の研究に注力すべきです。特に、5G通信、AI、IoTデバイスの需要増加に応える材料の開発が重要です。また、製造プロセスの自動化と効率化への投資も、競争力を高めるために不可欠です。新興市場への進出は、市場の成長機会を拡大するための戦略的な選択肢です。投資家は、技術革新と市場動向を密接に監視し、適切な投資判断を行う必要があります。

再配線層材料市場の結論 - まとめと主要なポイント

再配線層材料市場は、半導体業界の技術革新と密接に関連しており、2026年には275.50百万ドルに達すると予測されています。市場は、2027年から2033年にかけて年平均成長率(CAGR)12.35%で成長し、2033年には622.35百万ドルに達すると見込まれています。この成長は、モバイルデバイスの高性能化、5G通信の普及、AIおよびビッグデータ処理の拡大によって牽引されています。市場は、タイプ別(ポリイミド、ポリベンゾオキサゾール、ベンゾシクロブテン)およびアプリケーション別(ファンアウトウェハーレベルパッケージング、2.5D/3D ICパッケージング)にセグメント化されています。主要な競合他社は、技術革新とグローバルな市場展開を通じて競争力を維持しています。市場は、技術革新と新興市場への進出によってさらなる成長機会を享受すると見込まれています。

調査方法論 - この調査の実施方法

再配線層材料市場の調査は、一次調査と二次調査の組み合わせによって行われました。一次調査では、業界専門家、主要プレーヤー、サプライヤー、バイヤーへのインタビューを通じて、市場の動向と見通しを把握しました。二次調査では、業界レポート、企業の年次報告書、政府の統計データ、学術論文などの公開情報を分析しました。調査方法論は、市場規模の算出、セグメント別の分析、地域別の評価、競争環境の評価を含みます。調査は、信頼性と正確性を確保するために、複数の情報源と検証手法を用いて行われました。

調査範囲 - カバレッジと制限

再配線層材料市場の調査範囲は、市場規模、成長トレンド、競争環境、地域別の分析を含みます。調査は、2026年から2033年までの期間をカバーし、タイプ別(ポリイミド、ポリベンゾオキサゾール、ベンゾシクロブテン)およびアプリケーション別(ファンアウトウェハーレベルパッケージング、2.5D/3D ICパッケージング)のセグメント分析を含みます。地域別の分析では、アジア太平洋、北米、欧州、中東・アフリカ、南米の5つの主要地域をカバーしています。調査の制限としては、一部の地域データの入手困難さや、市場の動向の急激な変化による予測の不確実性が挙げられます。しかし、調査は、利用可能な最良のデータと分析手法を用いて行われました。

再配線層材料市場における主要企業と最近の動向 - トップ企業の紹介と最近の発表、製品発売、提携、戦略的展開

再配線層材料市場における主要企業は、技術革新と戦略的展開を通じて市場をリードしています。ASE Technology Holding Co Ltd.は、最近、先進的なパッケージング技術の開発とグローバルな市場展開を発表しました。Amkor Technology Incは、半導体パッケージングとテストサービスの拡大に注力しており、新興市場への進出を進めています。Dupont De Nemours Incは、環境に優しい材料の開発に特化しており、持続可能な製品の発売を発表しました。Fujifilm Holdings Corpは、フォトレジスト材料の技術革新を進め、微細パターン形成技術の向上に貢献しています。Infineon Technologies AGは、自動車電子機器の需要に応える高性能材料の開発を進めています。これらの企業は、研究開発への大規模な投資と戦略的提携を通じて、市場での競争力を維持しています。