欧洲烈酒玻璃包装市场概述 - 定义、范围和意义

欧洲烈酒玻璃包装市场是一个专注于为烈酒行业提供玻璃容器的重要行业领域。该市场涵盖了从标准到超级高级的各种玻璃包装解决方案,服务于威士忌、伏特加、朗姆酒、金酒等各类烈酒。玻璃包装因其无与伦比的产品保护能力、美学价值和可持续性而成为首选材料。欧洲作为全球烈酒生产和消费的重要地区,其包装市场在全球烈酒供应链中扮演着关键角色。该市场不仅满足功能性需求,还通过创新的设计和品牌展示为产品增值,是酒类行业品牌竞争和消费者体验的重要组成部分。

欧洲烈酒玻璃包装市场驱动因素、制约因素、挑战和机遇 - 关键增长因素和障碍

欧洲烈酒玻璃包装市场的主要驱动因素包括:高端和超高端烈酒消费的增长,消费者对可持续包装的偏好,以及玻璃包装在保护产品质量方面的卓越表现。然而,市场也面临一些制约因素,如玻璃生产和运输过程中的高能耗和碳排放,以及塑料等替代包装材料的竞争压力。挑战主要集中在原材料价格波动、严格的环保法规以及全球供应链的不稳定性。机遇方面,可持续发展趋势为可回收和轻量化玻璃包装创造了巨大空间,同时数字化印刷和智能包装技术的应用也为市场创新提供了新途径。

欧洲烈酒玻璃包装市场增长趋势 - 当前和新兴趋势塑造市场

当前欧洲烈酒玻璃包装市场呈现出向高端化和个性化发展的明显趋势。消费者对独特、定制化包装的需求日益增长,推动了玻璃包装设计和制造技术的创新。轻量化玻璃瓶的开发成为行业热点,既能降低运输成本和碳足迹,又能保持包装的质感和品质感。此外,可持续性成为不可忽视的趋势,许多酒厂开始采用回收玻璃(PCR)制作新包装,并探索循环经济模式。数字化技术在包装领域的渗透,如AR标签和智能二维码,也为消费者互动和品牌故事讲述提供了新平台。

COVID-19对欧洲烈酒玻璃包装市场的影响 - 疫情效应和恢复轨迹

COVID-19疫情对欧洲烈酒玻璃包装市场造成了显著冲击。封锁措施和社交距离限制导致酒吧、餐厅等线下销售渠道关闭,直接影响了烈酒的消费和包装需求。供应链中断和原材料短缺也给生产带来了挑战。然而,居家消费的增加带动了零售渠道和电子商务的烈酒销售,一定程度上弥补了损失。随着疫情逐渐受控,市场正逐步恢复,消费者对高端烈酒的购买意愿回升,包装行业也在适应新的消费模式。长期来看,疫情加速了数字化转型和供应链韧性的建设,这些变化将对市场产生深远影响。

欧洲烈酒玻璃包装市场竞争格局 - 主要竞争对手和市场整合

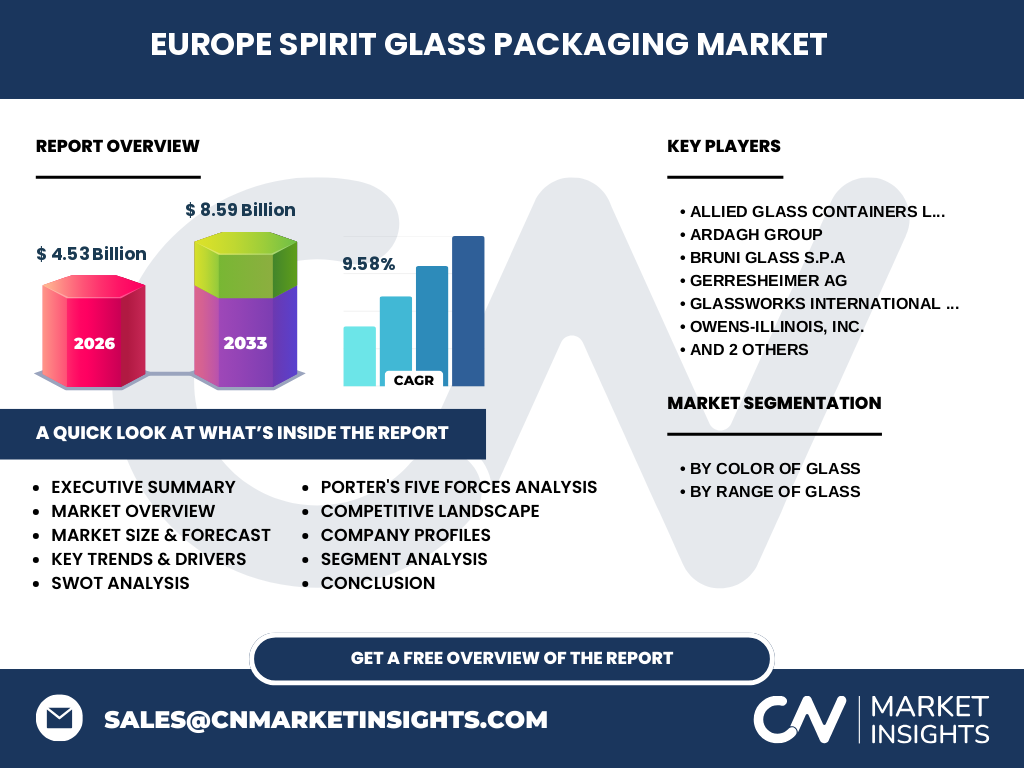

欧洲烈酒玻璃包装市场竞争格局相对集中,主要由几家大型玻璃包装企业主导。Allied Glass Containers Ltd、Ardagh Group、Bruni Glass S.P.A、Gerresheimer AG、Glassworks International Ltd.、Owens-Illinois, Inc.、Pont Packaging等公司在市场上占据重要份额。这些企业通过垂直整合、技术创新和战略并购来巩固市场地位。市场整合趋势明显,大型企业通过收购小型专业公司来扩展产品线和地理覆盖。竞争焦点集中在产品质量、创新能力、可持续发展实践和客户服务水平上。

执行摘要 - 关于欧洲烈酒玻璃包装市场的高层次概述和关键发现

欧洲烈酒玻璃包装市场是一个充满活力且不断演进的行业。市场规模预计从2026年的45.3亿欧元增长到2033年的85.9亿欧元,复合年增长率达到9.58%。这一增长主要得益于高端烈酒消费的上升、对可持续包装的需求增加以及包装设计的创新。市场按玻璃颜色分为透明玻璃和有色玻璃,按玻璃范围分为标准、高级和超级高级三个档次,以满足不同品牌和消费群体的需求。竞争格局集中,主要参与者通过技术创新和战略合作来保持竞争优势。尽管面临原材料成本波动和环保法规等挑战,但市场整体前景乐观,尤其是在可持续发展和数字化转型方面存在巨大机遇。

欧洲烈酒玻璃包装市场预测 - 2025-2032年预测

根据市场研究数据,欧洲烈酒玻璃包装市场在2026年的市场规模为45.3亿欧元,预计到2033年将达到85.9亿欧元。这一预测基于2027年至2033年的复合年增长率9.58%。增长动力主要来自几个方面:高端和超高端烈酒市场的持续扩张,消费者对可持续和高品质包装的需求增加,以及玻璃包装在保护酒品风味和品质方面的独特优势。市场预计将继续向高端化发展,超级高级玻璃包装的需求将显著增长。同时,可持续发展和循环经济理念的深入将推动回收玻璃和轻量化包装的广泛应用。

欧洲烈酒玻璃包装市场按细分市场的规模和份额 - 按{segmentData}细分

欧洲烈酒玻璃包装市场按照玻璃颜色分为透明玻璃和有色玻璃两大类。透明玻璃因其能够展示酒液的纯净度和颜色而广泛用于高端伏特加和某些金酒,而有色玻璃(如绿色、棕色、蓝色)则更常用于威士忌和白兰地,以提供更好的紫外线防护。按玻璃范围划分,市场分为标准、高级和超级高级三个档次。标准玻璃包装主要面向大众消费市场,注重成本效益;高级玻璃包装在设计和材料上有所提升,满足中高端市场需求;超级高级玻璃包装则采用精美的设计、特殊的造型和高品质的装饰,专为奢侈品烈酒品牌打造,是市场增长最快的细分领域。

全球欧洲烈酒玻璃包装市场按地区划分的规模和份额 - 地理分布

欧洲烈酒玻璃包装市场在全球烈酒包装行业中占据重要地位。作为烈酒的发源地和主要消费市场,欧洲不仅满足本土需求,还向全球出口大量玻璃包装产品。市场地理分布呈现出南北欧洲的差异:南欧国家如法国、意大利和西班牙以葡萄酒烈酒(如白兰地)为主,北欧国家如英国、爱尔兰和德国则以威士忌和啤酒烈酒为主。西欧作为传统烈酒强国,市场规模和技术水平均居于领先地位。东欧市场虽然起步较晚,但随着经济增长和消费升级,发展潜力巨大。整个欧洲市场以成熟的供应链、严格的质量标准和创新的设计能力著称。

欧洲烈酒玻璃包装市场区域分析 - 详细的区域市场表现

欧洲烈酒玻璃包装市场在不同区域的表现存在显著差异。西欧地区,特别是法国、意大利、西班牙和德国,是市场的核心区域,拥有悠久的烈酒生产历史和成熟的包装产业。这些国家不仅消费大量烈酒,还是全球知名的烈酒出口国,对高品质玻璃包装的需求稳定。北欧地区,尤其是英国,是高端和超高端威士忌的消费大国,对超级高级玻璃包装的需求旺盛。南欧市场以传统烈酒消费为主,对有色玻璃包装需求较大。东欧地区虽然市场规模相对较小,但随着经济的发展和消费者购买力的提升,市场增长速度较快,尤其是在波兰、匈牙利和捷克等国。

欧洲烈酒玻璃包装市场主要公司简介 - 行业参与者和战略

欧洲烈酒玻璃包装市场的主要参与者包括Allied Glass Containers Ltd、Ardagh Group、Bruni Glass S.P.A、Gerresheimer AG、Glassworks International Ltd.、Owens-Illinois, Inc.和Pont Packaging等。这些公司在市场上占据领先地位,通过多元化的产品组合、全球化的生产布局和创新的设计能力来满足客户需求。例如,Ardagh Group在欧洲拥有多个生产基地,提供从标准到超级高级的全系列玻璃包装;Gerresheimer AG专注于制药和化妆品包装,同时也为高端烈酒品牌提供定制化解决方案;Bruni Glass S.P.A以其在意大利的精湛工艺和设计创新而闻名。这些公司普遍采用可持续发展战略,投资可回收材料和节能生产技术,同时通过并购和合作来扩展市场份额。

欧洲烈酒玻璃包装市场的波特五力分析 - 竞争力量评估

波特五力分析为我们提供了理解欧洲烈酒玻璃包装市场竞争格局的框架。首先,新进入者的威胁中等,因为玻璃包装行业需要大量资本投入和技术积累,但小型专业公司仍可通过细分市场进入。供应商的议价能力较高,因为原材料(主要是石英砂、苏打灰和石灰石)的价格波动较大,且集中度较高。买家的议价能力也较强,特别是大型烈酒品牌,它们通常有多个供应商选择,并对价格和质量有较高要求。替代品的威胁主要来自塑料、金属和纸质包装等替代材料,但玻璃在高端市场上的独特优势降低了这种威胁。行业内的竞争激烈,主要体现在产品创新、质量、价格和可持续发展实践等方面。

欧洲烈酒玻璃包装市场的SWOT分析 - 优势、劣势、机会和威胁

欧洲烈酒玻璃包装市场的SWOT分析显示:优势在于玻璃包装在高端市场上的独特价值,包括卓越的产品保护、美学表现和可回收性;欧洲拥有成熟的玻璃制造技术和设计能力,供应链相对完善。劣势包括生产和运输过程中的高能耗和碳排放,以及原材料价格的波动性。机会主要来自可持续发展趋势,如回收玻璃和轻量化包装的推广,以及数字化和智能包装技术的应用。威胁包括严格的环保法规、替代包装材料的竞争,以及全球供应链的不稳定性。总体而言,市场的优势和机会大于劣势和威胁,尤其是在向可持续和高端化方向转型方面。

欧洲烈酒玻璃包装市场价值链分析 - 行业结构和价值流动

欧洲烈酒玻璃包装市场的价值链涵盖了从原材料供应到最终消费的全过程。上游环节包括石英砂、苏打灰、石灰石等原材料的开采和供应,以及能源的获取。中游环节是玻璃制造,包括配料、熔制、成型、退火和表面处理等工艺。下游环节包括包装设计、印刷装饰、质量检测和物流配送。终端客户主要是烈酒生产商,他们根据品牌定位和市场策略选择不同的包装方案。价值在每个环节中被创造和传递,其中设计创新和可持续发展实践为价值链增添了重要价值。行业参与者通过优化每个环节的效率和质量来提升整体竞争力。

欧洲烈酒玻璃包装市场的关键投资洞察 - 战略投资建议

对于有意进入或扩大在欧洲烈酒玻璃包装市场的投资者,有几个关键的投资洞察值得关注。首先,投资可持续发展技术具有长期价值,如回收玻璃生产线、节能熔炉和可降解涂层等。其次,数字化和智能包装技术的应用将是未来的增长点,包括AR标签、NFC芯片和区块链溯源等。第三,市场向高端化和个性化发展,投资于设计创新和定制化生产能力将带来回报。第四,考虑区域市场的差异性,东欧新兴市场和北欧高端市场各有投资机会。最后,与烈酒品牌建立长期合作关系,提供一体化的包装解决方案,将有助于稳固市场地位。

欧洲烈酒玻璃包装市场结论 - 总结和关键要点

欧洲烈酒玻璃包装市场是一个充满活力且具有增长潜力的行业。市场规模预计从2026年的45.3亿欧元增长到2033年的85.9亿欧元,复合年增长率达到9.58%。这一增长主要由高端烈酒消费的上升、对可持续包装的需求增加以及包装设计的创新所驱动。市场按玻璃颜色和玻璃范围细分,以满足不同品牌和消费群体的需求。竞争格局集中,主要参与者通过技术创新和战略合作来保持竞争优势。尽管面临原材料成本波动和环保法规等挑战,但市场的优势和机会大于劣势和威胁,尤其是在可持续发展和数字化转型方面存在巨大机遇。

研究方法论 - 本研究是如何进行的

本欧洲烈酒玻璃包装市场研究采用了综合的研究方法论,以确保数据的准确性和洞察的深度。研究首先通过二次数据收集,包括行业报告、市场数据库、公司年报和政府统计数据等,以建立对市场的整体认识。然后通过一次调研,包括对行业专家、市场参与者和终端用户的深度访谈,以验证和补充二次数据。市场规模和预测的估算采用自上而下和自下而上的方法相结合,以确保数据的可靠性。SWOT分析、波特五力分析和价值链分析等工具被用于深入理解市场的竞争格局和结构。整个研究过程遵循严格的质量控制标准,以确保最终报告的专业性和可信度。

研究范围 - 覆盖范围和局限性

本欧洲烈酒玻璃包装市场研究的范围涵盖了整个欧洲地区,包括西欧、北欧、南欧和东欧的主要市场。研究的时间跨度从2026年(基准年)到2033年(预测期),重点关注市场规模、增长趋势、竞争格局和投资机会。研究的覆盖范围包括按玻璃颜色(透明玻璃和有色玻璃)和按玻璃范围(标准、高级和超级高级)的市场细分,以及主要参与者的公司简介和战略分析。研究的局限性主要在于某些细分市场的特定数据可能存在获取困难,以及市场预测受到经济环境和政策变化等不确定因素的影响。尽管如此,研究通过多种数据来源和方法的交叉验证,力求提供最准确和全面的市场洞察。

欧洲烈酒玻璃包装市场主要公司和最新发展 - 顶级公司简介及其最新公告、产品发布、合作伙伴关系和战略发展

欧洲烈酒玻璃包装市场的主要公司持续进行战略发展以保持竞争优势。Ardagh Group最近宣布在东欧新建一座先进的玻璃生产工厂,以满足当地市场对高品质包装日益增长的需求。Gerresheimer AG推出了一系列采用回收玻璃制成的新包装产品,强调其在可持续发展方面的承诺。Owens-Illinois, Inc.与一家领先的烈酒品牌建立了长期合作伙伴关系,共同开发创新的超级高级玻璃包装。Bruni Glass S.P.A发布了多款采用数字化印刷技术的定制化包装,为客户提供更多个性化选择。这些公司还积极参与行业展会和论坛,展示最新的技术和设计理念,并不断寻求并购机会以扩展产品线和市场覆盖。