歐洲最後一公里配送市場 Overview - 定義、範圍和重要性

最後一公里配送是指從運輸中心或零售商店到最終消費者手中的最後一段配送過程,是整個物流鏈中最複雜且成本最高的環節。在歐洲市場,最後一公里配送面臨著城市交通擁堵、環保法規日益嚴格以及消費者對快速配送需求增加等挑戰。隨著電子商務的蓬勃發展,特別是在疫情後線上購物習慣的鞏固,歐洲最後一公里配送市場正經歷著前所未有的增長機遇。

歐洲最後一公里配送市場驅動因素、制約因素、挑戰和機遇 - 關鍵增長因素和障礙

市場的主要驅動因素包括電子商務的快速增長、消費者對當日或次日達配送服務的需求上升,以及城市化進程推動的配送需求增加。然而,市場也面臨著嚴峻挑戰,如城市交通擁堵導致的配送延誤、環保法規對傳統燃油車的限制,以及勞動力短缺問題。這些挑戰也帶來了機遇,例如綠色配送方案的創新需求、微型配送中心的興起,以及自動化技術在配送中的應用。

歐洲最後一公里配送市場增長趨勢 - 當前和新興趨勢塑造市場

當前市場趨勢主要集中在電動車輛和自行車在城市配送中的應用,微型配送中心的設立以縮短配送距離,以及數字化平台的整合以優化配送路線。新興趨勢包括無人機和自主機器人在特定場景下的試點應用,以及基於大數據和AI的智能配送系統開發。這些趨勢共同推動市場向更高效、更環保的方向發展。

COVID-19對歐洲最後一公里配送市場的影響 - 疫情效應和恢復軌跡

疫情顯著加速了歐洲消費者對線上購物的依賴,進而推動了最後一公里配送需求的爆發性增長。同時,消費者對無接觸配送的需求也促使企業加速創新配送模式。雖然初期面臨運力不足和人力短缺的挑戰,但市場整體呈現出強勁的恢復和增長態勢,為後疫情時代的持續發展奠定了基礎。

歐洲最後一公里配送市場競爭格局 - 主要競爭對手和市場整合

歐洲最後一公里配送市場競爭激烈,傳統快遞巨頭如DHL、UPS、FedEx與本土專業配送公司展開多維度競爭。市場正經歷一定程度的整合,大型物流企業通過收購或戰略合作擴大市場份額,同時新創公司憑藉創新技術和商業模式不斷入局,形成多層次的競爭格局。

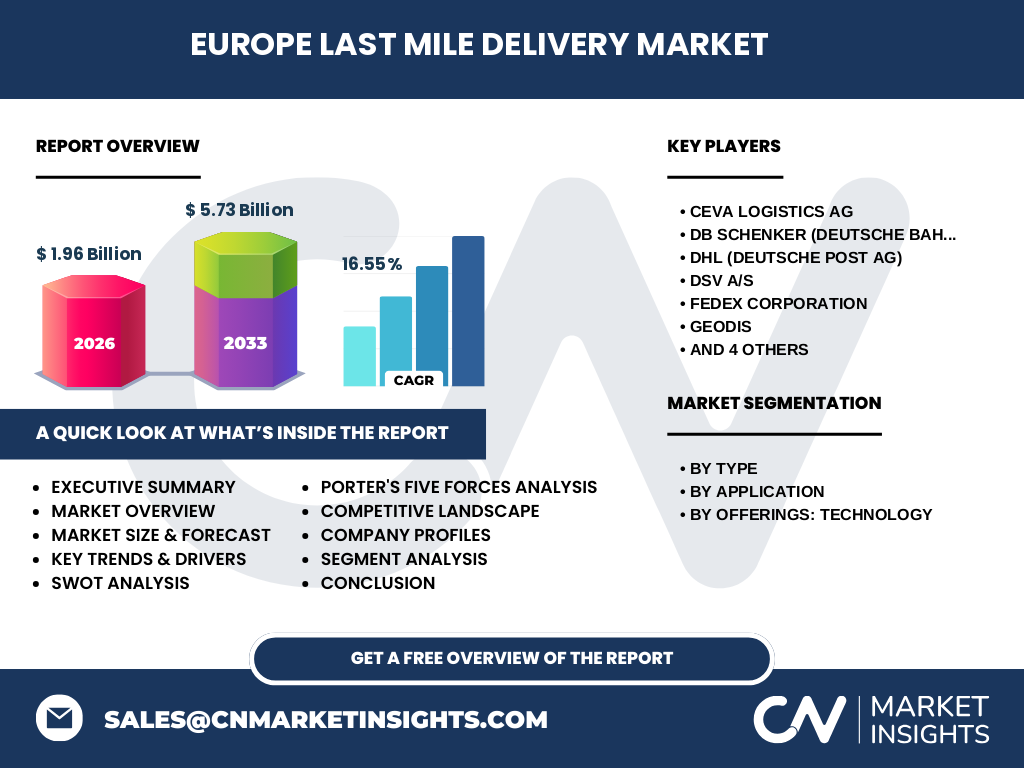

執行摘要 - 關於歐洲最後一公里配送市場的高階概述和關鍵發現

歐洲最後一公里配送市場正處於快速增長階段,市場規模預計從2026年的19.6億美元增長到2033年的57.3億美元,複合年增長率達到16.55%。市場增長主要受電子商務擴張、消費者對快速配送需求增加以及綠色物流趨勢推動。儘管面臨城市交通擁堵和環保法規等挑戰,技術創新和商業模式創新為市場參與者提供了廣闊的發展空間。

歐洲最後一公里配送市場預測 - 2025-2032年預測

根據市場研究,歐洲最後一公里配送市場規模預計在2026年達到19.6億美元,並在2027年至2033年間持續增長至57.3億美元。這一增長主要得益於電子商務的持續擴張、消費者對快速配送服務需求的增加,以及綠色配送方案的不斷創新。市場參與者應重點關注技術創新和服務差異化,以在競爭中獲得優勢。

歐洲最後一公里配送市場按細分市場規模和份額 - 按{segmentData}細分

按類型分,市場包括企業對企業(B2B)和企業對消費者(B2C)兩大類別,其中B2C因電子商務的快速增長而佔據更大份額。按應用分,3C產品和生鮮產品是主要配送品類,生鮮產品因對時效性要求高而呈現增長趨勢。按產品技術分,無人機、自主和半自主車輛以及機器人在特定場景下的應用正在不斷擴大,其中自主車輛因其在城市配送中的實用性而受到關注。

全球歐洲最後一公里配送市場按地區規模和份額 - 地理分佈

歐洲作為全球重要的電子商務市場,其最後一公里配送市場在全球範圍內佔據重要地位。西歐發達國家由於經濟實力和消費能力較高,市場規模較大;中東歐國家則因電子商務滲透率的提高而呈現快速增長趨勢。北歐國家在綠色配送方面處於領先地位,為市場創新提供了寶貴經驗。

歐洲最後一公里配送市場區域分析 - 詳細區域市場表現

西歐地區市場成熟度最高,德國、法國和英國等國家擁有完善的物流基礎設施和強大的消費需求。北歐國家在可持續配送方面處於領先地位,電動車和自行車配送比例較高。南歐地區受經濟因素影響,市場發展相對較慢但增長潛力較大。東歐地區隨著電子商務的快速普及,市場增長速度最為顯著。

歐洲最後一公里配送市場主要公司簡介 - 行業參與者和策略

市場主要參與者包括CEVA Logistics AG、DB Schenker、DHL、DSV、FedEx、GEODIS、Kuehne + Nagel、Nippon Express、UPS和XPO Logistics等國際知名物流企業。這些公司通過擴大運營網絡、投資技術創新和提供差異化服務來保持競爭優勢。同時,部分公司也在積極探索綠色配送方案,以符合歐洲嚴格的環保法規。

歐洲最後一公里配送市場波特五力分析 - 競爭力量評估

新進入者的威脅中等,因市場進入門檻較高,但技術創新降低了部分門檻。供應商的議價能力較弱,因物流設備和車輛供應商眾多。買家的議價能力較強,特別是大型電商平台。替代品的威脅來自於其他配送方式的競爭,如自提點和智能快遞櫃。行業內競爭激烈,主要體現在服務質量、配送速度和價格方面。

歐洲最後一公里配送市場SWOT分析 - 優勢、劣勢、機遇和威脅

優勢包括成熟的物流基礎設施和強大的技術研發能力;劣勢在於高昂的運營成本和勞動力短缺。機遇來自於綠色物流和智慧配送的發展趨勢;威脅則包括嚴格的環保法規和激烈的市場競爭。市場參與者需充分利用自身優勢,抓住機遇,同時應對挑戰。

歐洲最後一公里配送市場價值鏈分析 - 行業結構和價值流

價值鏈包括服務需求方、物流服務提供商、技術支持方、運輸工具提供商和終端消費者等環節。物流服務提供商通過整合各方資源,為客戶提供高效的配送服務。技術支持方在優化路線、實時追蹤和智能分撥方面發揮重要作用,為整個價值鏈創造附加值。

歐洲最後一公里配送市場關鍵投資洞察 - 戰略投資建議

建議投資者關注綠色配送技術和智慧物流平台的發展機會。電動車和自行車在城市配送中的應用具有廣闊前景,而基於AI和大數據的智慧配送系統也值得重點關注。此外,微型配送中心的設立和無人物流車的研發也是潛在的投資熱點。

歐洲最後一公里配送市場結論 - 摘要和關鍵要點

歐洲最後一公里配送市場正處於快速增長階段,市場規模預計從2026年的19.6億美元增長到2033年的57.3億美元。市場增長主要受電子商務擴張、消費者對快速配送需求增加以及綠色物流趨勢推動。儘管面臨城市交通擁堵和環保法規等挑戰,技術創新和商業模式創新為市場參與者提供了廣闊的發展空間。

研究方法論 - 本研究的進行方式

本研究採用定性和定量研究方法相結合的方式,通過對市場參與者、行業專家和相關數據的深入分析,全面評估歐洲最後一公里配送市場。研究過程包括文獻回顧、行業訪談和數據統計分析,力求提供準確和客觀的市場洞察。

研究範圍 - 覆蓋範圍和限制

本研究聚焦於歐洲最後一公里配送市場,涵蓋市場規模、增長趨勢、競爭格局和區域分析等多個方面。研究範圍包括2026年至2033年的市場預測,以及按類型、應用和技術的細分市場分析。由於市場的複雜性和數據的可用性,部分細分領域的數據可能存在一定限制。

歐洲最後一公里配送市場主要公司和最新發展 - 頂級公司簡介及其最新公告、產品發布、合作伙伴關係和戰略發展

CEVA Logistics AG近期宣布擴大其在歐洲的綠色配送車隊;DB Schenker與多家電商平台建立戰略合作,優化配送網絡;DHL推出新的智慧配送平台,提升配送效率;DSV收購了一家專注於生鮮配送的初創公司;FedEx在多個歐洲城市試點無人機配送;GEODIS投資建設微型配送中心;Kuehne + Nagel推出基於區塊鏈的物流追蹤系統;Nippon Express與當地政府合作推進綠色物流項目;UPS在歐洲多個城市推出電動配送車隊;XPO Logistics與一家自動駕駛技術公司建立合作關係,共同研發自主配送車輛。