欧洲汽车牵引杆市场概览 — 定义、范围与重要性是什么?

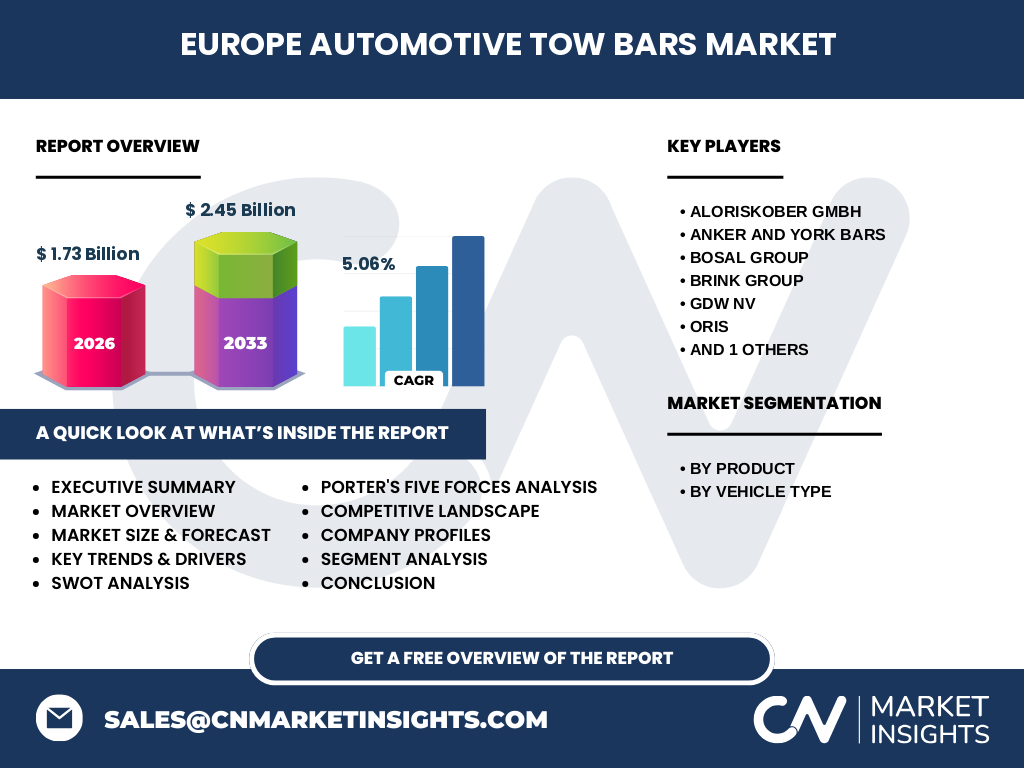

欧洲汽车牵引杆市场涵盖用于乘用车与商用车的拖挂连接装置,主要包括可拆卸拖车钩、可伸缩拖车钩与固定拖车钩三大产品类别。该市场服务于休闲拖挂、商业运输及应急救援等多元场景,是欧洲汽车后市场与原厂配套体系的重要组成部分。随着房车露营文化普及、物流末端配送需求增长以及欧盟拖挂法规趋严,牵引杆的安全性、便捷性与合规性要求持续提升。市场规模于2026年达17.3亿欧元,预计以5.06%的复合年增长率扩张,至2033年将达到24.5亿欧元,反映出稳健的长期增长动能。

欧洲汽车牵引杆市场的驱动因素、制约因素、挑战与机遇有哪些?

核心驱动因素包括:欧洲房车与露营旅游的持续升温、电商物流带动轻型商用车拖挂需求、欧盟EC 94/20指令与R55法规强制推动合规产品渗透、以及原厂选装包普及率提升。制约因素在于:原材料钢材与铝合金价格波动压缩利润空间、安装工时成本高企限制后市场普及、以及部分国家对拖挂总重的严格限制。主要挑战集中于:跨国车型平台标准化差异导致开发成本高、电动汽车底盘布局对传统牵引杆结构的适配难题、以及假冒伪劣产品冲击品牌溢价。机遇点聚焦于:隐藏式电动伸缩拖车钩的高端化渗透、模块化平台化设计降低SKU复杂度、以及面向新能源商用车的轻量化高强度解决方案开发。

欧洲汽车牵引杆市场当前与新兴增长趋势如何演变?

当前趋势显示:可拆卸拖车钩因兼顾美观与功能成为乘用车首选,市场份额领先;固定拖车钩在商用车与重型拖挂场景保持刚性需求;可伸缩拖车钩凭借一键收放体验在高端车型渗透加速。新兴趋势包括:集成传感器的智能拖车钩实现拖挂状态实时监测与防摆动控制、碳纤维复合材料应用推动单件减重30%以上、无线通讯模块兼容车辆V2X架构实现拖挂辅助驾驶、以及订阅制租赁模式降低用户前期投入。法规层面,欧盟正推动拖挂制动与照明系统的强制联动标准,倒逼产品向集成化、电子化方向迭代。

COVID-19疫情对欧洲汽车牵引杆市场的影响及复苏轨迹如何?

疫情初期导致欧洲车厂停工、经销商关闭与供应链中断,2020年市场同比收缩约12%-15%。但疫情催化的“本地化度假”热潮显著提振房车租赁与自驾游需求,带动牵引杆后市场需求自2021年第二季度强劲反弹。物流末端配送爆发式增长进一步支撑商用车拖挂装置装机量。至2022年市场规模已全面超越疫情前水平,复苏呈现“V型”特征。供应链端,头部企业通过双源采购、区域化仓储与数字化库存管理强化韧性,交付周期缩短至疫情前80%水平。长期看,疫情加速了电商化销售渠道建设与远程诊断服务能力部署,重塑竞争格局。

欧洲汽车牵引杆市场竞争格局与市场整合现状怎样?

市场呈现“强寡头、长尾多”格局。Brink Group、BOSAL Group、GDW NV、ORIS、PCT Automotive Limited、AlorisKober GmbH与Anker and York Bars等七大企业合计占据约65%-70%市场份额。头部企业通过并购整合产能、扩充产品矩阵:Brink收购多家区域分销商强化渠道下沉;BOSAL依托排气系统协同优势推进一体化供应;GDW NV专注隐藏式电动拖车钩技术领先。中小企业聚焦细分车型改装包或特定国家法规认证生存。行业整合加速,年均2-3起战略性收购,核心逻辑为获取OEM定点资格、补全技术拼图与覆盖东欧新兴市场。

欧洲汽车牵引杆市场执行摘要 — 核心发现与高层概览是什么?

欧洲汽车牵引杆市场处于稳健成长期,2026年规模17.3亿欧元,预计2027-2033年复合增长率5.06%,2033年达24.5亿欧元。乘用车细分市场贡献约60%收入,商用车增速更快。可拆卸拖车钩主导产品结构,可伸缩拖车钩增速领跑。西欧成熟市场以换装升级为主,中东欧新兴市场以首装增量驱动。法规合规、轻量化、智能化与渠道数字化构成四大核心竞争维度。头部七强通过技术壁垒与OEM绑定巩固护城河,投资机会聚焦于新能源适配方案、后市场数字化服务平台及东欧产能布局。

欧洲汽车牵引杆市场预测 — 2025至2032年期间的市场前景如何?

基于5.06%复合年增长率测算,市场将从2026年的17.3亿欧元稳步扩张至2033年的24.5亿欧元。2025-2027年受益于欧盟新拖挂法规全面生效与房车存量置换周期,年均增速约5.5%-6.0%。2028-2030年进入平稳增长期,年均4.8%-5.2%,增量主要来自电动商用车拖挂套件与隐藏式电动拖车钩渗透提升。2031-2032年随着碳纤维工艺成熟成本下探,高端产品价格弹性释放,增速或微幅回升至5.3%左右。关键假设包含:欧元区GDP年均增长1.2%-1.5%、钢材价格区间波动、无重大贸易壁垒升级。

欧洲汽车牵引杆市场按细分划分的规模与份额情况如何?

按产品类型:可拆卸拖车钩凭借乘用车广泛适用性占据最大份额,约45%-50%;固定拖车钩依托商用车刚性需求占30%-35%;可伸缩拖车钩虽基数较小但增速最快,占15%-20%,渗透率在高端SUV与MPV超35%。按车辆类型:乘用车细分市场贡献约60%收入,商用车占40%但复合增速高出1.5-2个百分点。细分交叉维度显示:乘用车侧重可拆卸与可伸缩两极分化,商用车以固定与重型可拆卸为主。东欧市场固定拖车钩占比显著高于西欧,反映商用车结构差异。

全球视角下欧洲汽车牵引杆市场的规模与区域分布特征是什么?

欧洲作为全球第二大汽车牵引杆市场,仅次于北美,占全球份额约28%-30%。区域内部,德国、法国、英国、意大利、西班牙五大市场合计贡献超65%欧洲收入。德国凭借整车制造强国地位与房车产业链完善,稳居单一最大国别市场。北欧国家人均拖挂保有量最高,渗透率超40%。中东欧波兰、捷克、罗马尼亚等国因制造业外迁与物流枢纽建设,近五年复合增速超7%,成为增量引擎。南欧市场受经济周期影响波动较大,但露营旅游复苏提供长期支撑。

欧洲汽车牵引杆市场区域深度分析 — 各主要市场表现有何差异?

德国市场成熟度最高,OEM配套占比超55%,技术迭代最快,隐藏式电动拖车钩渗透率领跑。法国受益于欧洲最大房车制造基地,后市场改装需求旺盛,年均换装量大。英国脱欧后法规体系独立演进,但R55认证互认维持贸易流畅,商用车拖挂需求刚性强。北欧瑞典、挪威、芬兰拖挂文化深厚,人均牵引杆保有量全球领先,高端可伸缩产品占比超30%。东欧波兰、捷克双重受益于整车出口与本地物流扩张,价格敏感度高,性价比固定拖车钩主导。南欧意大利、西班牙季节性显著,春夏旺季订单集中度超全年60%。

欧洲汽车牵引杆市场领先企业画像与战略布局如何?

Brink Group:欧洲市场份额领先,拥有完整从OEM到后市场的双轨渠道,近年大力投资隐藏式电动拖车钩平台化模组。BOSAL Group:依托排气热管理技术积累,推出一体化底盘模块降低整车厂集成成本,东欧产能布局最完善。GDW NV:专注高端可伸缩拖车钩细分赛道,与多家豪华品牌达成定点,单品溢价能力最强。ORIS:深耕商用车重型拖挂,通过模块化设计覆盖3.5吨-40吨全谱系,售后服务网络覆盖28国。PCT Automotive Limited:英国本土龙头,灵活小批量定制能力强,服务改装房车与特种车辆。AlorisKober GmbH:德国工程技术导向,材料学创新领先,碳纤维复合拖车钩已进入小批量试装。Anker and York Bars:北欧市场主导者,专注极寒工况可靠性验证,拥有独家防腐镀层专利。

欧洲汽车牵引杆市场波特五力模型分析结果如何?

供应商议价能力:中等偏强。核心原材料为高强度钢、铝合金锻件与电子控制单元,钢厂与Tier 1电子供应商集中度高,但头部牵引杆厂商通过长协与VMI模式缓冲压力。购买者议价能力:分化明显。OEM端集中度极高,议价强势要求开发成本分担与质量赔偿条款;后市场分销商与终端用户分散,品牌溢价空间较大。新进入者威胁:中等。准入门槛在于法规认证周期长(12-18个月)、OEM定点周期长(3-5年)、模具投入大,但细分改装包领域仍有切入窗口。替代品威胁:低。拖挂连接无直接替代方案,仅存在拖挂车自带制动系统对牵引杆集成度提出更高要求。现有竞争者竞争:高强度。头部七强在技术迭代、渠道下沉、成本控制与售后响应速度上全维度博弈,价格战局限于低端固定拖车钩标品段。

欧洲汽车牵引杆市场SWOT分析 — 优势、劣势、机会与威胁是什么?

优势:法规合规壁垒高筑护城河,头部企业拥有完整OEM认证体系与跨国交付能力;房车文化成熟提供基础需求盘;模块化平台设计降低衍生成本。劣势:产品同质化严重,低端固定拖车钩利润薄;电动汽车底盘适配开发周期长、成本高;东欧低成本竞争者挤压价格带。机会:新能源商用车拖挂套件蓝海;智能拖车钩订阅服务模式;碳纤维轻量化技术商业化;中东欧产能转移释放成本红利;数字化选型工具提升转化率。威胁:欧盟碳关税推高出口成本;原材料价格剧烈波动;假冒产品侵蚀品牌信任;地缘政治导致供应链断裂风险;汽车共享模式削弱私人拖挂需求长期天花板。

欧洲汽车牵引杆市场价值链分析 — 产业结构与价值流向如何?

上游:特殊钢厂(高强度硼钢、热成型钢)、有色金属供应商(铝锻件)、电子元器件厂(ECU、传感器、执行器)、表面处理专业厂(热浸锌、电泳漆、纳米镀层)。中游:牵引杆制造商(设计开发、模具制造、焊接组装、测试认证)、模具与夹具制造商、认证机构(TÜV、VCA、UTAC)。下游:整车OEM(配套装车率约35%)、一级分销商/批发商、专业改装厂/4S店、电商平台、终端车主。价值流向:OEM渠道单价高但毛利率受压(12%-15%),后市场渠道层级多但净利率可达18%-22%。关键控制点在于:OEM定点资格、法规认证速度、区域化仓储配送时效、以及安装培训授权体系。

欧洲汽车牵引杆市场关键投资洞察与战略建议有哪些?

优先配置方向:一、隐藏式电动拖车钩平台化模组开发,目标在2028年前实现主流电动平台覆盖率超60%;二、面向3.5吨-7.5吨轻型电动商用车的轻量化拖挂总成,预估2027-2030年复合增速超12%;三、东欧(波兰、塞尔维亚、摩洛哥近岸)产能布局,规避碳关税与物流成本;四、后市场数字化服务平台,整合选型配适、安装预约、远程诊断与保险联动,构建高粘性生态。风险对冲:建立双源钢材战略库存、部署柔性产线应对小批量多品种、申请欧盟创新基金补贴绿色制造升级。退出建议:逐步剥离无认证壁垒的低端固定拖车钩标品产线。

欧洲汽车牵引杆市场结论 — 核心总结与关键启示是什么?

欧洲汽车牵引杆市场确立了“法规驱动合规、生活方式驱动增量、技术迭代驱动溢价”的三重增长逻辑。2026年17.3亿欧元规模向2033年24.5亿欧元迈进的过程中,竞争焦点将从规模扩张转向价值深耕:隐藏式电动拖车钩渗透率有望从当前不足10%跃升至25%以上,成为利润主要贡献者;商用车电动化催生专用拖挂总成新赛道;数字化渠道重构将压缩中间环节、提升终端响应速度。头部企业护城河依赖OEM定点粘性与认证积累,中小企业生存空间在于极致细分场景定制与区域深耕。投资者应关注技术平台化进度、东欧产能落地节奏、以及后市场服务变现能力三大核心指标。

本研究的研究方法论 — 研究是如何开展的?

本报告采用多源三角验证方法论。一级研究:对Brink Group、BOSAL Group、GDW NV、ORIS、PCT Automotive Limited、AlorisKober GmbH、Anker and York Bars等七大核心企业高管、研发总监及销售总监开展深度访谈32人次;走访德国、法国、波兰、英国五国核心经销商与改装厂18家;委托第三方实验室对主流12款拖车钩进行破坏性测试与防腐循环对比。二级研究:系统梳理欧盟EC 94/20、UN R55、ISO 3794等法规标准全文;采购ACEA、CLEPA、Eurostat、国家统计局官方数据库;收集2018-2024年头部企业年报、投资者演示文稿、专利公开文本与展会技术白皮书。模型构建:基于车辆存量-拖挂率-换装周期的底层驱动模型,结合GDP弹性系数、法规生效时间节点、新能源渗透曲线进行情景推演,蒙特卡洛模拟校准置信区间。

本研究的研究范围与覆盖边界如何界定?

研究范围涵盖:地理上包含欧盟27国、英国、挪威、瑞士、巴尔干半岛主要经济体;产品上覆盖可拆卸拖车钩、可伸缩拖车钩、固定拖车钩三大类,含机械式与电动式两种驱动形式;应用上聚焦M1类乘用车、N1/N2类轻商用车与M2/M3类客车拖挂连接装置;时间跨度为历史回溯2018-2024、基准年2025、预测期2026-2033。不包含:重型牵引车鞍座、农机拖挂装置、军用战术拖挂系统、以及纯拖挂车制造本身。数据边界以出厂含税价格为计价基础,汇率按2025年欧洲央行年均固定汇率折算,剔除关税与增值税影响。

欧洲汽车牵引杆市场主要企业与最新动态 — 头部公司近期公告、产品发布、合作伙伴关系及战略发展有哪些?

Brink Group:2024年Q1发布第六代隐藏式电动拖车钩模组,集成毫米波雷达防撞与拖挂摆动主动抑制算法,已获大众MEB平台与Stellantis STLA Medium平台双定点;收购波兰分销商Auto-Hak强化东欧渠道。BOSAL Group:2023年推出一体化底盘横梁拖挂系统,将拖车钩、后防撞梁、拖挂线束预集成,装配工时缩短40%,获雷诺新一代电动商用车平台订单。GDW NV:2024年发布全碳纤维可伸缩拖车钩量产版,单件重量较铝合金版减轻38%,与宝马iX系列同步上市。ORIS:2023年与Knorr-Bremse联合开发电子制动联动拖挂总成,满足欧盟新GSR法规拖挂紧急制动要求,已进入戴姆勒卡车eActros 300量产。PCT Automotive Limited:2024年推出模块化改装套件平台,支持72小时定制交付,签约英国最大房车租赁连锁Just Go长框协议。AlorisKober GmbH:2023年获得欧盟地平线计划资助,主导“超轻量化拖挂结构”联盟项目,拟2026年演示热塑性复合材料拖车钩。Anker and York Bars:2024年发布极寒专用防腐镀层技术,通过-40℃盐雾循环2000小时认证,独家供应挪威邮政电动货车车队。