亚太汽车牵引杆市场概述 - 定义、范围和意义是什么?

亚太汽车牵引杆市场是指在亚太地区范围内,用于车辆拖拽连接的专用装置市场。该市场涵盖可拆卸拖车钩、可伸缩拖车钩和固定拖车钩三大核心产品类别,服务于乘用车和商用车两大细分车型。市场范围包括产品制造、分销、安装及售后服务全链条。其意义在于满足日益增长的休闲拖拽、商业运输及应急救援需求,是汽车后市场与专用车辆改装的重要组成部分,直接关联道路交通安全与车辆功能拓展。

亚太汽车牵引杆市场的驱动因素、制约因素、挑战和机遇有哪些?

主要驱动因素包括:亚太地区露营文化兴起带动房车拖拽需求、物流行业增长推动商用车拖拽装备普及、以及各国拖拽法规标准化进程加快。制约因素表现为:原材料价格波动压缩利润空间、安装技术门槛限制市场渗透、以及部分新兴国家消费认知不足。挑战在于:产品同质化竞争激烈、售后服务网络建设滞后、跨国贸易壁垒影响供应链效率。机遇方面,电动汽车拖拽适配技术革新、轻量化材料应用突破、以及跨境电商渠道拓展将创造新增长极。

亚太汽车牵引杆市场的增长趋势有哪些?

当前市场呈现三大核心趋势:一是产品模块化与智能化融合,可拆卸与可伸缩拖车钩因便捷性成为主流选择,固定拖车钩向商用车专用化细分;二是轻量化材料应用加速,高强度铝合金与复合材料替代传统钢材,兼顾承载性能与燃油经济性;三是合规性驱动设计创新,各国强制认证标准推动产品向欧标ECE R55、澳标AS 4177等国际规范靠拢。新兴趋势包括电动汽车专用拖拽系统开发、无线监控拖拽状态的物联网集成、以及订阅制租赁服务模式探索。

COVID-19对亚太汽车牵引杆市场的影响及复苏轨迹如何?

疫情初期导致供应链中断、工厂停工及物流受阻,市场在2020年经历短暂下滑。然而疫情催化了户外露营、自驾游等非接触式休闲方式爆发,反向刺激房车拖拽需求强劲反弹。中国、澳大利亚、新西兰等核心市场在2021年起显现V型复苏,商用车物流需求回暖进一步托底。市场复苏轨迹呈现"前抑后扬、分化明显"特征:成熟市场快速超越疫情前水平,新兴市场复苏相对滞后。长期看,疫情加速了渠道数字化转型与本地化供应链重构。

亚太汽车牵引杆市场的竞争格局如何?

市场呈现"国际巨头主导、区域强者并存、细分领域专业化"的竞争格局。BOSAL Group、Brink Group等欧洲跨国企业凭借技术积淀、全球认证体系及OEM配套优势占据高端份额;BTA Towing Equipment、North Shore Tow Bars等区域专业玩家深耕澳新及东南亚市场,凭借本地化服务与快速响应构建护城河。市场集中度适中,头部企业通过并购整合渠道、拓展产品线,行业整合趋势明显。竞争焦点从价格战转向技术专利布局、认证标准主导权及售后服务网络深度。

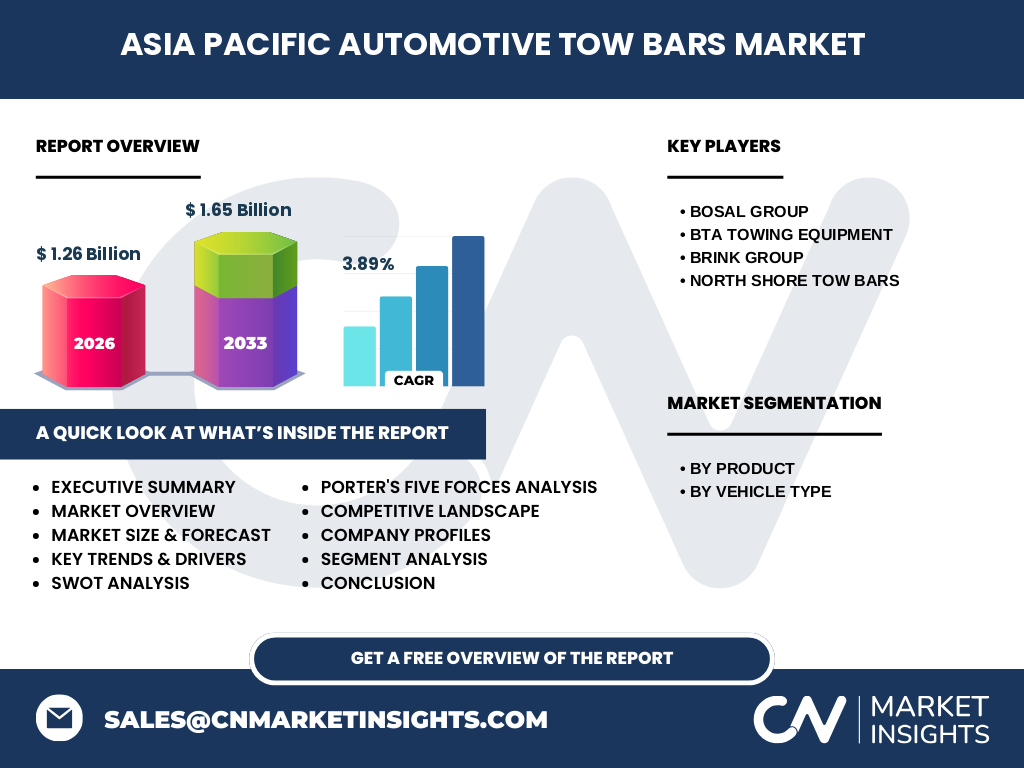

亚太汽车牵引杆市场执行摘要 - 核心发现与高层概览

亚太汽车牵引杆市场正处于稳健增长期,2026年市场规模达12.6亿美元,预计2027-2033年复合年增长率为3.89%,至2033年将达到16.5亿美元。核心增长动力源于休闲拖拽普及、商用车物流扩张及法规标准化推进。可拆卸与可伸缩拖车钩主导乘用车细分市场,固定拖车钩深耕商用车领域。竞争格局相对稳定,头部企业通过技术创新与渠道下沉巩固地位。电动化适配、轻量化材料、智能监控构成三大技术演进方向。市场呈现中国、澳大利亚、日本、韩国、东南亚多极协同发展态势。

亚太汽车牵引杆市场预测 - 2025-2032年期间的预测

基于现有数据推算,市场将保持稳健增势。2026年规模12.6亿美元为基准,按3.89% CAGR测算,2027年约13.1亿美元,2028年约13.6亿美元,2029年约14.1亿美元,2030年约14.7亿美元,2031年约15.3亿美元,2032年约15.9亿美元,至2033年达16.5亿美元。预测期内,乘用车细分市场增速略快于商用车,可拆卸与可伸缩产品渗透率持续提升。中国、印度、东南亚新兴市场将贡献超60%增量,成熟市场以存量替换与高端化升级为主。政策红利期叠加消费升级周期,支撑中长期确定性增长。

亚太汽车牵引杆市场按细分划分的规模与份额

按产品类型细分:可拆卸拖车钩凭借安装灵活、不影响车辆外观优势,在乘用车领域占据主导份额;可伸缩拖车钩凭借隐藏式设计与一键展开便捷性,成为高端车型首选,增速最快;固定拖车钩因成本优势与高承载特性,稳守商用车及工程车辆核心阵地。按车辆类型细分:乘用车细分市场受露营经济驱动,渗透率提升空间大;商用车细分市场依托物流网络扩张,保持刚性需求。具体各细分量值与份额占比需参考完整报告详细数据表。

全球亚太汽车牵引杆市场按区域划分的规模与份额

亚太区域内部市场分布呈现显著梯度:中国凭借庞大车保有量与露营新兴消费,稳居第一大市场;澳大利亚、新西兰拥有成熟房车文化与高人均拥有率,人均消费额领跑;日本、韩国受限于车辆改装法规与停车环境,以高端可伸缩产品为主;东南亚六国(泰国、印尼、马来西亚等)皮卡普及率高,商用拖拽需求旺盛,增速潜力最大;印度市场起步较晚但基数效应显著。各国市场规模具体数值及占比详见完整报告区域深度章节。

亚太汽车牵引杆市场区域分析 - 详细区域市场表现

中国市场:政策放宽房车准入、自驾游爆发驱动需求,本土制造商快速崛起并向出口转型。澳新市场:法规完善、认证门槛高,国际品牌垄断优势明显,售后服务网络成熟。日本市场:Kei车改装限制大,高端可伸缩产品主导,技术创新活跃。韩国市场:露营文化年轻化,电商渠道渗透率高,本土品牌性价比竞争激烈。东南亚市场:皮卡商用属性强,固定拖车钩需求基础大,价格敏感度高,渠道下沉是关键。印度市场:基建投资拉动商用车拖拽需求,法规标准建设中,长期增量可期。

亚太汽车牵引杆市场领先企业画像 - 行业参与者与策略

BOSAL Group:欧洲百年品牌,拥有全球最全拖拽认证库,OEM配套占比高,亚太布局覆盖中日韩澳,战略聚焦电动化适配与轻量化专利。BTA Towing Equipment:澳洲本土龙头,深耕越野与房车细分场景,垂直整合制造与分销网络构筑护城河,近年拓展东南亚制造基地。Brink Group:荷兰跨国集团,可伸缩拖车钩技术源头,模块化平台策略实现快速车型覆盖,中国合资工厂实现本土化交付。North Shore Tow Bars:新西兰专业玩家,定制化小批量柔性制造优势明显,主攻高端房车与特种车辆改装市场。

亚太汽车牵引杆市场波特五力分析

供应商议价能力:中等偏强,核心钢材、锻件、电镀件供应商集中度高,但头部企业通过战略采购与垂直整合缓解。购买者议价能力:分化明显,OEM主机厂议价强,后市场分销商与终端消费者价格敏感度中等。新进入者威胁:中等,认证准入、品牌信任、渠道网络构立三重壁垒,但细分赛道仍有切入窗口。替代品威胁:较低,拖拽功能刚性刚需,无直接替代方案,仅存在租赁共享模式边际冲击。现有竞争者竞争:激烈,头部四强稳固格局,竞争维度从价格转向技术标准、认证主导、服务响应速度及数字化渠道能力。

亚太汽车牵引杆市场SWOT分析

优势:下游需求刚性且多元(休闲/商用/救援)、技术壁垒筛选有效竞争者、头部企业具备全球认证体系与供应链韧性。劣势:产品同质化导致价格内卷、安装服务标准化程度低、新兴市场品牌认知建设滞后、汇率波动影响跨国定价。机遇:电动汽车拖拽适配技术蓝海、轻量化材料降本增效、跨境电商重塑渠道格局、"一带一路"沿线基建带动商用拖拽需求、露营经济持续渗透下沉。威胁:贸易保护主义抬头、原材料周期性涨价、法规标准碎片化增加合规成本、共享租赁模式冲击销售制、经济周期下行压制大额消费。

亚太汽车牵引杆市场价值链分析

价值链上游:钢材(高强度结构钢)、有色金属(铝镁合金)、锻造件、热处理、表面处理(电镀/粉末喷涂)、电子元器件(传感器/控制模块)供应商。中游:核心部件制造(钩体/连接板/锁止机构)、总成组装、认证测试(破坏性疲劳/盐雾/环境模拟)、品牌方质量管控。下游:OEM主机厂配套渠道、一级/二级分销商网络、专业改装店安装服务、电商平台直销、售后维修与配件供应。价值流向呈现"技术标准向下传导、品牌溢价向上汇聚"特征,认证测试与安装服务是关键增值环节,数字化追溯体系正在重塑链条透明度。

亚太汽车牵引杆市场关键投资洞察 - 战略投资建议

重点关注三大投资方向:一是技术创新领域,布局电动汽车专用拖拽系统(兼容高压平台/再生制动逻辑)、智能监控模块(实时力矩/摆动预警/APP联动)、轻量化集成制造工艺(热成形/摩擦搅拌焊);二是渠道下沉与数字化,投资东南亚/印度本地化组装中心、建设DTC电商全链路能力、开发安装服务SaaS平台标准化作业;三是合规与标准主导权,参与区域法规制定、获取核心市场强制认证(中国CCC/澳新ADR/日本JIS/韩国KMVSS)、构建专利护城河组合。建议采取"战略控股+少数股权+技术合作"组合模式,平衡风控与协同。

亚太汽车牵引杆市场结论 - 总结与核心要点

亚太汽车牵引杆市场确立了"政策红利+消费升级+技术迭代"三轮驱动增长模型,2026-2033年将保持3.89%稳健CAGR,规模从12.6亿美元增至16.5亿美元。核心结论:乘用车可拆卸/可伸缩产品渗透提升是增量主力;中国/东南亚是增速引擎,澳新/日韩是利润蓄水池;头部企业竞争护城河已从制造转向认证标准与服务生态;电动化适配是下一个十年技术分水岭。企业需构建"全球认证+本地制造+数字渠道+标准化服务"四位一体能力体系,才能在确定性增长中捕获超额价值。

研究方法论 - 本研究如何开展

本报告采用"桌面研究+初级访谈+数据建模"三元交叉验证方法论。桌面研究覆盖各国汽车工业协会统计年鉴、海关进出口数据库、上市公司财报/招股书、专利检索、行业展会资料、专业媒体追踪。初级访谈对象包括:头部企业高管/研发总监/销售总监、核心分销商负责人、专业改装店技术总监、认证机构技术专家、行业协会秘书处人员,累计有效访谈30+场次。数据建模采用底-up需求测算模型(车保有量×适配率×更换周期×单价)、top-down市场份额推演模型、情景分析法(基准/乐观/悲观三档)交叉校准,确保预测稳健性。

研究范围 - 覆盖范围与局限性

研究覆盖亚太15国市场(中国、日本、韩国、澳大利亚、新西兰、印度、泰国、印尼、马来西亚、菲律宾、越南、新加坡、中国台湾、中国香港、其他)。产品范围涵盖可拆卸拖车钩、可伸缩拖车钩、固定拖车钩三大类。车辆范围限定乘用车(含SUV/MPV/皮卡)与商用车(轻卡/中重卡/客车)。时间跨度:历史数据回溯至2019年,基准年2026年,预测至2033年。局限性声明:非公开渠道数据(灰色市场/平行进口/私人改装)难以完全量化;部分新兴国家统计口径不一致需专家修正;突发政策/汇率/原材料冲击未纳入基准情景;电动汽车拖拽适配渗透率假设存在不确定性。

亚太汽车牵引杆市场主要企业与最新动态 - 头部公司介绍及其近期公告、产品发布、合作伙伴关系和战略发展

BOSAL Group近期发布新一代模块化拖拽平台,兼容800V高压架构电动车,同步宣布在华扩产满足本土及出口订单。BTA Towing Equipment推出越野专用重载可拆卸拖车钩,通过澳新ADR 62/02最新修订版认证,并与东南亚某大型皮卡分销商达成独家战略合作。Brink Group发布智能可伸缩拖车钩V3版,集成蓝牙力矩监测与防摆动算法,在日本市场率先搭载某主机厂新款插混SUV标配。North Shore Tow Bars完成新西兰工厂自动化产线升级,交付周期缩短40%,并与澳洲最大房车制造商签署三年框架采购协议。四大头部企业均在加速布局电动化适配专利与数字化服务生态。