北美汽车拖车杆市场概览——定义、范围与意义是什么?

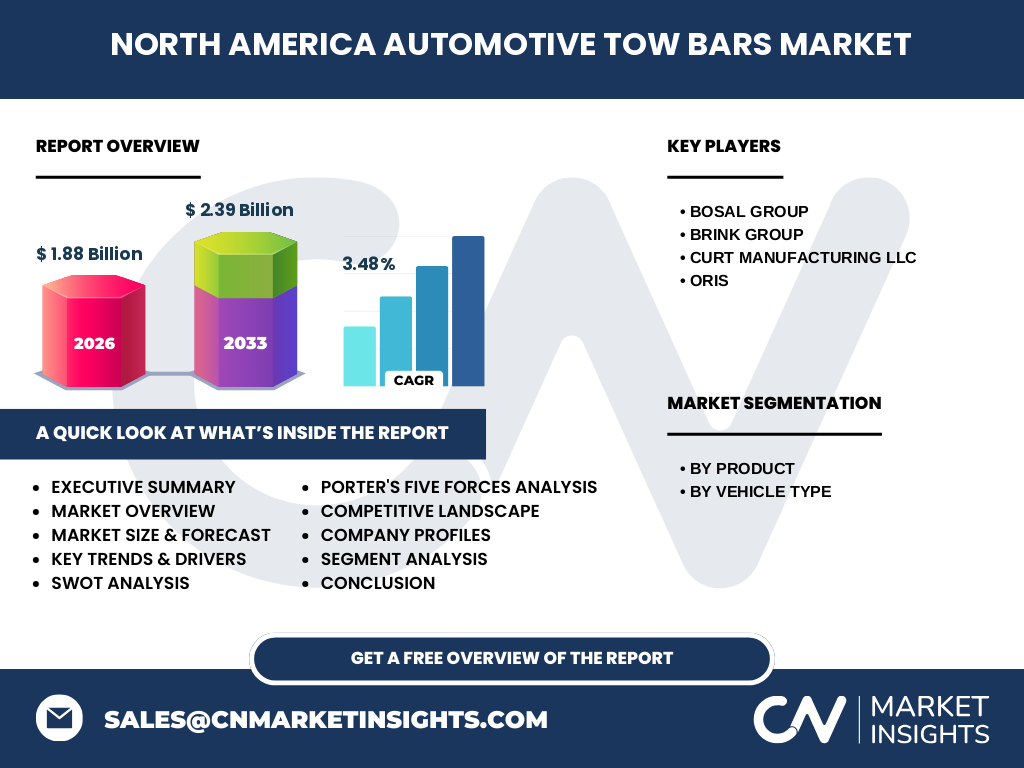

北美汽车拖车杆市场是指在美国、加拿大及墨西哥地区,用于连接牵引车辆与拖挂设备的拖车钩产品市场。该市场涵盖可拆卸拖车钩、可伸缩拖车钩及固定式拖车钩三大产品类别,服务于乘用车与商用车两大车型细分领域。拖车杆作为车辆牵引功能的核心部件,广泛应用于休旅拖挂、商业物流拖运、工程设备转场等场景,是北美汽车后市场与原厂配套体系的重要组成部分。2026年市场规模达到18.8亿美元,反映出北美消费者对户外休闲生活方式的持续追求及商用车牵引需求的刚性支撑。

北美汽车拖车杆市场的驱动因素、制约因素、挑战与机遇有哪些?

市场驱动因素主要包括:北美房车露营文化盛行带动休旅拖挂需求、皮卡与SUV保有量持续增长拓宽装配基础、电动车牵引能力提升创造新装配场景、以及商用车物流配送对拖挂运输的刚性需求。制约因素涉及:原材料钢材价格波动压缩利润空间、各州牵引法规差异增加合规成本、原厂集成式拖车套件普及冲击后市场替换需求。挑战在于:轻量化材料应用与结构强度的平衡、智能防摆动技术集成的技术门槛、跨境供应链的关税与物流不确定性。机遇则聚焦于:模块化快拆设计提升用户体验、电动车专用拖车钩开发、传感器集成实现牵引状态实时监测、以及墨西哥近岸外包产能转移带来的成本优势。

北美汽车拖车杆市场当前有哪些增长趋势?

当前市场呈现四大核心趋势:一是产品向轻量化、模块化与隐藏式设计演进,可拆卸与可伸缩拖车钩合计份额逐步超越固定式产品,满足城市通勤与周末拖挂的双重需求;二是智能化集成加速,集成拖车稳定控制、盲点监测、倒车辅助影像的智能拖车钩成为高端车型标配选项;三是电动车适配性开发成为研发重点,针对电动皮卡与SUV的高扭矩特性设计强化型拖车钩;四是售后服务数字化转型,主机厂与分销商通过在线选型工具、AR安装指引提升用户转化率。预计3.48%的复合年增长率将由上述趋势共同支撑至2033年。

COVID-19疫情对北美汽车拖车杆市场有何影响及恢复轨迹?

疫情初期导致北美车厂停工、经销商关闭、供应链中断,2020年上半年市场需求骤降。但疫情催化的“户外避密出行”热潮迅速反转局势:房车销量激增、露营装备需求爆发,带动拖车杆后市场需求在2020年下半年强劲复苏。刺激性财政政策提振可支配收入,叠加远程办公普及延长假期时长,使休旅拖挂成为持续性生活方式而非短期替代。商用车领域因电商物流爆发维持稳定牵引需求。至2022年市场规模已全面超越疫情前水平,并进入稳健增长通道,为2026年达18.8亿美元及2033年达23.9亿美元的预测奠定基础。

北美汽车拖车杆市场竞争格局如何?主要竞争者与市场整合情况?

市场呈现“寡头主导、长尾分散”格局。BOSAL Group、Brink Group、CURT Manufacturing LLC与ORIS四大企业凭借全产品线覆盖、OEM配套资质、北美本土化制造与分销网络占据核心份额。头部企业通过收购区域性分销商、整合冲压焊接产能、建立EDI电子订单系统强化护城河。中小企业聚焦细分车型适配件、电商渠道直销或私有品牌代工生存。行业整合趋势显现:欧洲拖车钩巨头加速北美产能布局、美系皮卡改装品牌向拖车钩延伸、私募基金推动平台型并购整合分销渠道。技术壁垒与法规认证门槛限制新进入者,竞争焦点从价格转向产品创新、交付速度与售后服务网络。

北美汽车拖车杆市场执行摘要——核心发现与高层概览?

北美汽车拖车杆市场正处于稳健扩张期,2026年规模达18.8亿美元,预计至2033年达23.9亿美元,复合年增长率3.48%。可拆卸与可伸缩拖车钩凭借便利性与美观性成为增长主引擎,乘用车细分市场贡献过半增量。美国占区域需求主导,加拿大与墨西哥随近岸制造与户外经济崛起增速更快。头部四强企业通过OEM配套与后市场双轨布局巩固地位,智能化、轻量化、电动车适配成为技术竞争三大高地。供应链本地化、法规协同与数字化渠道将决定未来十年市场份额再分配。投资者应关注模块化平台化企业、智能传感器集成商及墨西哥产能受益标的。

北美汽车拖车杆市场预测——2025至2032年期间的市场预测?

基于3.48%复合年增长率,市场规模将从2026年的18.8亿美元稳步增至2033年的23.9亿美元。预测期内(2025-2032年),年均新增约0.73亿美元增量。增长动力构成中,乘用车后市场替换与改装贡献约55%,商用车原厂配套与车队采购贡献35%,新兴电动车专用拖车钩贡献10%。可拆卸拖车钩预计年复合增长率超4%,可伸缩拖车钩接近4%,固定式拖车钩维持2%左右温和增长。美国市场年复合增速约3.3%,加拿大与墨西哥合计超3.8%。下行风险包括原材料成本超预期上涨、关键车型生命周期切换导致适配件研发滞后、宏观经济衰退抑制大额消费支出。

北美汽车拖车杆市场规模与份额细分——按产品类型与车辆类型如何划分?

按产品类型细分:可拆卸拖车钩因拆装便捷、不影响车尾外观,成为乘用车改装首选,份额领先;可伸缩拖车钩凭借一键收放、隐藏式设计切入高端SUV与电动皮卡,增速最快;固定式拖车钩成本优势明显,仍是商用车队、工程车辆及预算敏感型用户的主流选择。按车辆类型细分:乘用车与商用车双轨并行。乘用车侧重休旅拖挂,需求具季节性与周期性;商用车侧重物流拖运、设备转场,需求刚性更强、替换周期更短。两大细分维度交叉形成六大子市场,头部企业通过模块化平台实现跨细分快速衍生,提升SKU覆盖与库存周转效率。

全球北美汽车拖车杆市场规模与份额按区域分布如何?

北美汽车拖车杆市场作为独立区域市场,其地理范围涵盖美国、加拿大与墨西哥三国。美国凭借庞大皮卡SUV保有量、成熟房车露营产业链、完善拖挂法规体系占据绝对主导地位。加拿大受益于相似消费文化与跨境房车旅行需求,呈现稳健增长。墨西哥则依托近岸制造产能转移、本土商用车队扩张及北美自由贸易协定项下零关税优势,成为生产与消费双增长极。三国市场通过统一的SAE J684拖车钩测试标准、共享的OEM供应链体系与跨境电商渠道深度融合,形成一体化区域市场。区域内无其他国家或地区参与核心供需。

北美汽车拖车杆市场区域分析——各细分区域市场表现详情?

美国市场:核心增长引擎,德克萨斯、加州、佛罗里达等阳光带州份房车保有量最高,中西部五大湖区商用车拖运密集,东北部四季分明催生季节性拖挂需求。加拿大市场:安大略、不列颠哥伦比亚、阿尔伯塔三省贡献八成需求,跨境美加自驾游带动高规格拖车钩需求,法语区魁北克法规差异化要求专门认证。墨西哥市场:北部制造走廊(新莱昂、科阿韦拉、查瓦瓦)聚集拖车钩Tier 1工厂,本土物流车队更新推动商用拖车钩需求,中产阶级崛起萌芽房车消费。三国法规互认、供应链互补、渠道共享构成区域协同竞争优势。

北美汽车拖车杆市场领先企业画像——主要参与者及其战略?

BOSAL Group:欧洲拖车系统巨头,北美设立密歇根研发中心与墨西哥生产基地,主攻OEM配套与高端后市场,战略聚焦轻量化钢管冲压与智能防摆动模块集成。Brink Group:荷兰拖车钩专家,通过收购美国区域分销商构建全美仓储网络,优势在于车型适配数据库完整度与快速交付能力,推行“即插即用”线束一体化方案。CURT Manufacturing LLC:美系本土品牌,深耕后市场改装渠道,拥有最全SKU覆盖,电商直销与安装视频内容营销领先,近年切入电动车专用拖车钩开发。ORIS:专注商用车重载拖车钩,凭借军工级测试标准锁定车队采购,战略延伸至拖车制动控制器与车队管理远程信息处理集成。四强差异化定位形成互补竞争格局。

北美汽车拖车杆市场波特五力分析——竞争力评估?

供应商议价能力:中等偏高。钢材、锻件、热处理等上游集中度高,但头部企业通过长协锁价、垂直整合热处理工序缓解压力。购买者议价能力:分化显著。OEM主机厂集中采购议价强,后市场分销商与终端消费者价格敏感度较低、更看重品牌与适配性。新进入者威胁:低。SAE认证、车型适配验证、分销渠道铺设构成高壁垒。替代品威胁:低。原厂集成式拖车套件虽为替代,但成本高、车型限制多,无法覆盖存量改装需求。现有竞争者竞争:中高强度。四强在技术创新、渠道深度、售后服务上差异化竞争,价格战有限,聚焦价值创造与客户粘性。

北美汽车拖车杆市场SWOT分析——优势、劣势、机会、威胁?

优势:成熟法规标准体系降低合规成本、皮卡SUV高保有量提供巨大装配基数、房车露文化深度渗透创造持续增量、头部企业具备全球化研发与本土化制造双重能力。劣势:产品同质化程度高、安装专业性要求限制DIY渗透、原材料成本占比大抗通胀能力弱、跨州法规差异增加库存SKU复杂度。机会:电动皮卡普及催生专用拖车钩蓝海、智能传感器集成提升单品价值量、墨西哥近岸制造降低成本结构、订阅制租赁模式拓展商业边界。威胁:宏观周期下行抑制大额消费、关税政策不确定性冲击跨境供应链、OEM集成化方案挤压后市场空间、原材料价格剧烈波动侵蚀利润。

北美汽车拖车杆市场价值链分析——行业结构与价值流向?

价值链上游:特殊钢材供应商(高强度结构钢、合金钢)、锻件/冲件厂商、热处理表面处理商、线束连接器制造商、传感器芯片供应商。中游:拖车钩主机厂(BOSAL、Brink、CURT、ORIS等)负责研发设计、模具开发、焊接组装、强度测试、SAE认证、品牌营销。下游分销:OEM主机厂配套渠道(Tier 1模式)、专业汽配分销商(Keystone、LKQ等)、改装专营店、电商平台、房车经销商、车队采购部。终端用户:个人车主(休旅拖挂)、商用车队(物流拖运)、工程承包商(设备转场)、政府机构(应急救援)。价值流向呈“哑铃型”:OEM渠道单价高量大但议价强,后市场渠道单价灵活利润厚但碎片化,头部企业双轨并行平衡现金流与品牌资产。

北美汽车拖车杆市场关键投资洞察——战略投资建议?

建议聚焦三大投资主线:一是模块化平台型企业,具备跨车型快速衍生能力、共享冲压焊接产线、实现规模经济与研发摊薄双重红利;二是智能拖车生态链标的,包括拖车稳控ESC模块、盲点监测雷达、牵引状态云平台,单品附加值高且具备软件订阅收入模式;三是墨西哥近岸制造产能,受益于USMCA原产地规则、劳动力成本优势、物流时效缩短,承接北美OEM订单转移。风险提示:避开单一固定式拖车钩低端产能、无自主适配数据库的纯贸易商、高度依赖单一车企订单的Tier 2供应商。退出机制关注战略并购整合、PE二级市场流转及上市套现路径。

北美汽车拖车杆市场结论——总结与核心要点?

北美汽车拖车杆市场确立了以18.8亿美元(2026年)为基数、3.48%复合年增长率驱动至23.9亿美元(2033年)的稳健增长轨迹。市场结构呈现:产品端可拆卸与可伸缩双引擎领跑、车型端乘用商用双轨并行、区域端美加墨一体化协同、竞争端四强寡头差异化共存。核心增长逻辑锚定于北美户外休闲生活方式的结构性升级、商用车物流刚需的周期性韧性、电动化智能化技术迭代的增量红利。企业制胜关键在于:模块化平台构建研发生产协同优势、数字化渠道重塑触达效率、墨西哥产能布局锁定成本护城河、智能传感器集成开辟高价值服务赛道。投资者与决策者应穿越周期波动,锁定上述确定性趋势配置资源。

研究方法论——本研究如何开展?

本报告采用“桌面研究+初级访谈+量化建模”三元研究范式。桌面研究系统收集SAE标准文件、OEM采购招标公开信息、上市公司财报与投资者关系资料、行业协会(SEMA、CVTA)统计年鉴、海关进出口数据库、专利检索平台等二手资料。初级访谈覆盖四大头部企业高管、核心Tier 1采购总监、区域分销商老板、房车俱乐部运营者、改装店技术总监等30余位关键信息源,验证市场规模假设、竞争格局判断、技术趋势预判。量化模型构建底层驱动因子库:皮卡SUV保有量、房车注册量、商用车拖挂率、人均可支配收入、钢材价格指数、汽车后市场零售额等,通过回归分析校准预测参数,输出2025-2033年市场规模预测区间。交叉验证确保结论稳健可靠。

研究范围——覆盖领域与局限性?

研究范围界定为:地理上限于美国、加拿大、墨西哥北美三国;产品上涵盖可拆卸拖车钩、可伸缩拖车钩、固定式拖车钩三大类,不含拖车挂钩球、线束套件、制动控制器等周边配件;车型上覆盖乘用车(含SUV、皮卡)与商用车(含轻卡、中重卡、客车),不含越野专用拖车装置、军用牵引装备;渠道上包含OEM配套与后市场替换/改装双渠道;时间跨度为历史回溯至2020年、基准年2026年、预测至2033年。局限性在于:未细分至州/省级市场规模、未量化单一车型适配件需求、未评估二手拖车钩再制造市场、未模拟极端贸易政策冲击情景。读者需结合具体决策场景补充细化分析。

北美汽车拖车杆市场主要企业与近期动态——头部公司介绍及其最新公告、产品发布、合作伙伴关系与战略发展?

BOSAL Group:2024年宣布在墨西哥科阿韦拉州投资4500万美元扩建智能冲压焊接产线,引入机器人协作焊接单元,计划2025年Q3量产新一代轻量化可伸缩拖车钩,目标减重15%、装配工时缩短20%。同期与通用汽车达成电动Silverado专用拖车钩定点配套协议,集成拖车稳控ESC模块。Brink Group:2023年底完成对美国中西部分销商Midwest Towing的收购,新增12个区域仓库节点,实现48小时覆盖90%北美订单。2024年推出“Brink Connect”数字化选型平台,接入VIN解码API,用户输入车架号即可匹配专用拖车钩及线束套件。CURT Manufacturing LLC:2024年SEMA展发布“CURT SmartTow”系列,内置蓝牙传感器实时监测拖挂重量、舌重、制动温度,通过手机APP推送预警,主打电动皮卡Rivian R1T、Ford F-150 Lightning适配。同期与Amazon汽配频道达成独家首发合作。ORIS:2024年推出“ORIS FleetLink”车队管理方案,将拖车钩集成CAN总线数据采集模块,向车队运营商提供牵引里程、制动次数、超载预警等远程信息服务,按月订阅制收费。已与J.B. Hunt、Schneider National等大型车队启动试点。四大企业动态均指向智能化、数字化、电动车适配与墨西哥产能三大战略方向。