天然气车辆市场概述 - 定义、范围和意义

天然气车辆市场是指以压缩天然气(CNG)和液化天然气(LNG)为燃料的车辆市场。该市场涵盖了乘用车、轻型商用车、重型商用车等多个细分领域,既包括公路车辆也包括非公路车辆。天然气车辆作为传统燃油车辆的替代品,具有环保、经济等优势,在全球范围内逐渐受到关注。随着环保意识的提高和能源结构的调整,天然气车辆市场正成为汽车行业的重要组成部分。

天然气车辆市场驱动因素、制约因素、挑战和机遇

天然气车辆市场的主要驱动因素包括:环保政策的推动、燃料成本的优势、技术进步以及基础设施的逐步完善。然而,市场也面临一些制约因素,如加气站建设的成本高、车辆改装费用昂贵、燃料储存和运输的挑战等。此外,天然气车辆在续航里程和动力性能方面仍有提升空间。尽管如此,市场仍存在巨大机遇,特别是在新兴市场和发展中国家,随着经济的快速增长和环保意识的提升,天然气车辆的需求有望持续增长。

天然气车辆市场增长趋势

天然气车辆市场正呈现出稳步增长的趋势。随着技术的不断进步,天然气车辆的续航里程和动力性能正在逐步提升,使得其在市场上的竞争力不断增强。此外,政府对环保型车辆的支持政策也为市场增长提供了有力保障。在新兴市场,随着经济的快速发展和环保意识的提高,天然气车辆的需求有望持续增长。同时,随着加气站基础设施的逐步完善,天然气车辆的使用便利性也在不断提升。

新冠疫情对天然气车辆市场的影响

新冠疫情对全球汽车市场造成了一定冲击,天然气车辆市场也不例外。疫情期间,由于供应链中断和需求下降,市场增长速度有所放缓。然而,随着疫情的逐渐控制和经济活动的恢复,市场正在逐步复苏。此外,疫情也促使人们更加关注环保和可持续发展,这为天然气车辆市场带来了新的机遇。展望未来,随着疫苗接种的推进和经济的全面恢复,天然气车辆市场有望迎来新的增长机遇。

天然气车辆市场竞争格局

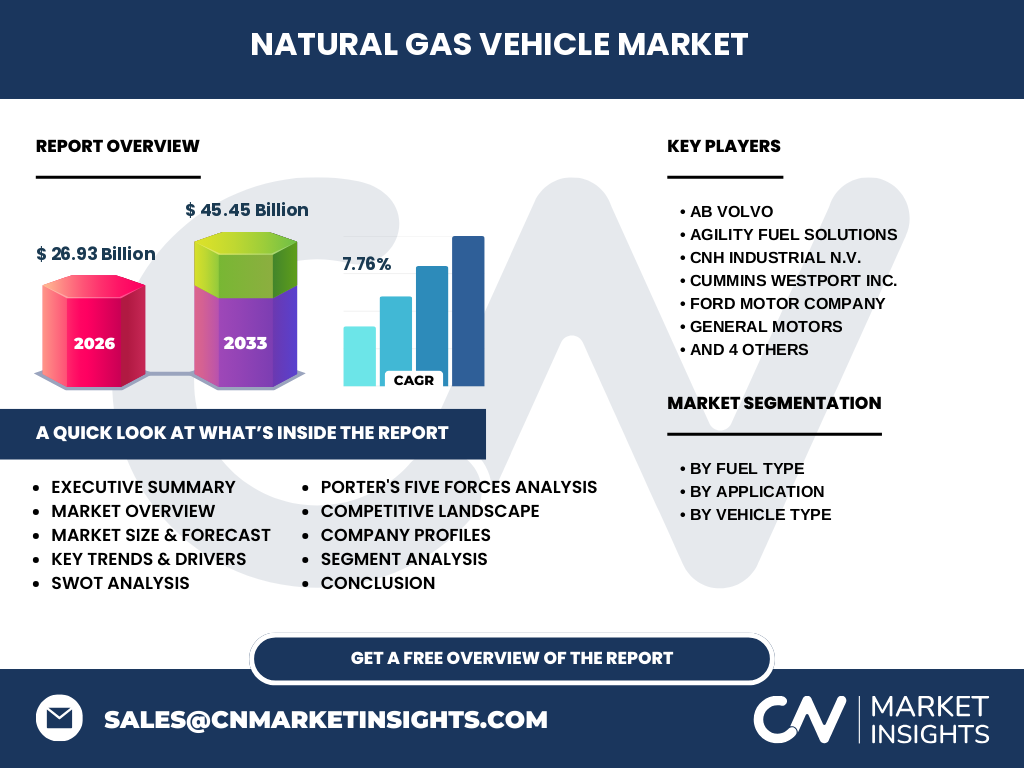

天然气车辆市场竞争格局较为分散,主要参与者包括AB Volvo、Agility Fuel Solutions、CNH Industrial N.V.、Cummins Westport Inc.、Ford Motor Company、General Motors、Navistar, Inc.、Nissan Motor Co., Ltd.、PACCAR Inc.和Volkswagen AG等。这些公司在技术研发、产品创新和市场推广方面展开激烈竞争。同时,市场也存在一定的整合趋势,大型企业通过并购和合作来扩大市场份额和提升竞争力。

高层摘要 - 关于天然气车辆市场的关键发现

天然气车辆市场正处于快速发展阶段,市场规模预计将从2026年的26.93亿美元增长到2033年的45.45亿美元,复合年增长率为7.76%。市场按燃料类型分为CNG和LNG,按应用分为公路和非公路,按车辆类型分为乘用车、轻型和商用车以及重型商用车。主要参与者包括AB Volvo、Agility Fuel Solutions等知名企业。市场增长的主要驱动因素是环保政策的推动和燃料成本的优势,而制约因素包括加气站建设成本高和车辆改装费用昂贵。未来,随着技术的不断进步和基础设施的逐步完善,市场有望迎来更广阔的发展空间。

天然气车辆市场预测 - 2025-2032年预测

根据市场研究,天然气车辆市场预计将在未来几年保持稳步增长。从2026年的26.93亿美元增长到2033年的45.45亿美元,复合年增长率为7.76%。这一增长主要得益于环保政策的推动、燃料成本的优势以及技术的不断进步。在燃料类型方面,CNG和LNG市场都将保持增长,其中CNG由于加气站建设相对便利,有望占据更大市场份额。在应用领域,公路车辆市场将继续保持领先地位,而非公路车辆市场也有望迎来快速增长。在车辆类型方面,重型商用车市场将成为增长的主要动力,这主要得益于其在物流和运输领域的广泛应用。

天然气车辆市场按细分市场的规模和份额

天然气车辆市场按燃料类型分为CNG和LNG两个细分市场。目前,CNG市场占据较大份额,这主要得益于其加气站建设相对便利和燃料成本较低。LNG市场虽然起步较晚,但随着技术的不断进步和基础设施的逐步完善,有望迎来快速增长。按应用划分,公路车辆市场占据主导地位,这主要得益于其在日常交通中的广泛应用。非公路车辆市场虽然起步较晚,但随着工程机械和农业机械等领域的快速发展,有望迎来快速增长。按车辆类型划分,重型商用车市场将成为增长的主要动力,这主要得益于其在物流和运输领域的广泛应用。

全球天然气车辆市场按地区规模和份额

天然气车辆市场在全球范围内分布不均。目前,亚太地区是最大的市场,这主要得益于中国、印度等新兴经济体的快速发展和环保意识的提高。北美和欧洲市场也占据较大份额,这主要得益于其先进的技术和严格的环保政策。中东和非洲市场虽然起步较晚,但随着经济的快速发展和环保意识的提高,有望迎来快速增长。拉丁美洲市场也占据一定份额,这主要得益于其丰富的天然气资源和环保政策的推动。

天然气车辆市场区域分析

天然气车辆市场在不同地区的表现存在较大差异。在亚太地区,中国、印度等新兴经济体是市场的主要推动力,这主要得益于其快速的经济发展和环保意识的提高。在北美地区,美国和加拿大是市场的主要推动力,这主要得益于其先进的技术和严格的环保政策。在欧洲地区,德国、法国、英国等国家是市场的主要推动力,这主要得益于其环保意识的提高和政策的支持。在中东和非洲地区,虽然市场起步较晚,但随着经济的快速发展和环保意识的提高,有望迎来快速增长。在拉丁美洲地区,巴西、阿根廷等国家是市场的主要推动力,这主要得益于其丰富的天然气资源和环保政策的推动。

天然气车辆市场领先公司简介

天然气车辆市场的主要参与者包括AB Volvo、Agility Fuel Solutions、CNH Industrial N.V.、Cummins Westport Inc.、Ford Motor Company、General Motors、Navistar, Inc.、Nissan Motor Co., Ltd.、PACCAR Inc.和Volkswagen AG等。这些公司在技术研发、产品创新和市场推广方面展开激烈竞争。例如,AB Volvo专注于重型卡车和公交车的天然气动力系统研发,Agility Fuel Solutions则专注于天然气燃料系统的设计和制造。Cummins Westport Inc.则专注于天然气发动机的研发和生产。这些公司通过不断的技术创新和产品升级,提升了天然气车辆的性能和竞争力。

天然气车辆市场波特五力分析

根据波特五力分析模型,天然气车辆市场面临的竞争压力主要来自以下几个方面:首先,新进入者的威胁较低,这主要得益于市场的准入门槛较高,包括技术壁垒、资金要求和政策限制等。其次,供应商的议价能力中等,这主要得益于天然气车辆所需零部件的供应相对稳定。第三,购买者的议价能力较高,这主要得益于市场的竞争激烈和消费者的选择多样化。第四,替代品的威胁较高,这主要得益于电动汽车等新能源汽车的快速发展。第五,行业内竞争激烈,这主要得益于市场的竞争者众多和技术创新的快速迭代。

天然气车辆市场SWOT分析

天然气车辆市场的SWOT分析如下:优势包括环保、经济、技术进步和政策支持等;劣势包括加气站建设成本高、车辆改装费用昂贵和燃料储存运输挑战等;机会包括新兴市场的需求增长、技术的不断进步和基础设施的逐步完善等;威胁包括替代品的竞争、政策的不确定性和市场的波动性等。总体来看,天然气车辆市场具有较大的发展潜力,但也面临着一些挑战和风险。

天然气车辆市场价值链分析

天然气车辆市场的价值链主要包括以下几个环节:首先,原材料供应商提供天然气、钢材、电子元器件等原材料;其次,零部件制造商生产发动机、燃料系统、底盘等零部件;然后,整车制造商将零部件组装成整车;接下来,经销商将整车销售给消费者;最后,售后服务提供商提供维修、保养等服务。在整个价值链中,技术创新和质量控制是关键因素,而供应链管理和成本控制也是重要的环节。

天然气车辆市场的关键投资洞察

天然气车辆市场具有较大的投资潜力,主要体现在以下几个方面:首先,技术研发领域的投资机会较大,包括发动机技术、燃料系统和电池技术等;其次,基础设施建设领域的投资机会较大,包括加气站建设和燃料供应链建设等;然后,市场推广领域的投资机会较大,包括品牌建设和渠道建设等;最后,并购重组领域的投资机会较大,包括对优质企业的收购和整合等。投资者应密切关注市场的动态和发展趋势,把握投资机遇。

天然气车辆市场结论

天然气车辆市场正处于快速发展阶段,市场规模预计将从2026年的26.93亿美元增长到2033年的45.45亿美元,复合年增长率为7.76%。市场增长的主要驱动因素是环保政策的推动和燃料成本的优势,而制约因素包括加气站建设成本高和车辆改装费用昂贵。未来,随着技术的不断进步和基础设施的逐步完善,市场有望迎来更广阔的发展空间。投资者应密切关注市场的动态和发展趋势,把握投资机遇。

研究方法论

本研究采用了定性和定量相结合的研究方法。在定性研究方面,通过文献综述、行业专家访谈和市场观察等方式,深入了解了天然气车辆市场的现状、趋势和驱动因素。在定量研究方面,通过数据分析、市场调研和统计建模等方式,量化了市场的规模、增长率和竞争格局。同时,本研究还采用了SWOT分析、波特五力分析和价值链分析等工具,对市场进行了全面的分析和评估。

研究范围

本研究的范围主要包括天然气车辆市场的现状、趋势、驱动因素、制约因素、竞争格局、区域分析、领先公司简介等内容。研究的时间跨度从2025年到2032年,重点关注市场的增长趋势和投资机会。研究的地理范围涵盖了全球主要市场,包括亚太地区、北美、欧洲、中东和非洲以及拉丁美洲等。研究的产品范围包括CNG和LNG两种燃料类型的天然气车辆,以及乘用车、轻型和商用车、重型商用车等多个细分市场。

天然气车辆市场主要公司和最新动态

天然气车辆市场的主要公司包括AB Volvo、Agility Fuel Solutions、CNH Industrial N.V.、Cummins Westport Inc.、Ford Motor Company、General Motors、Navistar, Inc.、Nissan Motor Co., Ltd.、PACCAR Inc.和Volkswagen AG等。这些公司在最近几年都推出了多项重要举措。例如,AB Volvo推出了多款重型天然气卡车,Agility Fuel Solutions则推出了多款先进的天然气燃料系统。Cummins Westport Inc.则推出了多款高性能的天然气发动机。此外,这些公司还通过并购、合作等方式,不断扩大市场份额和提升竞争力。