美国无乳奶精市场概述——定义、范围及意义是什么?

美国无乳奶精市场指在美国境内生产、销售并消费的以植物基原料(如杏仁、燕麦、椰子等)替代动物奶的奶精产品。其范围涵盖粉末与液体两大形态,细分为原味、法式香草、巧克力、椰子、榛子等口味,并按照有机或常规属性以及食品饮料加工、烘焙、即饮、婴儿食品等最终用途进行划分。该市场对推动乳制品替代、满足消费者健康与环保需求具有重要意义。

美国无乳奶精市场的驱动因素、限制因素、挑战与机会有哪些?

主要驱动因素包括消费者对植物基、低糖、无乳制品的偏好上升,食品安全与可持续性意识增强,以及法规对乳制品标签的严格要求。限制因素涉及原料成本波动、部分消费者对口感和质感的接受度不足。挑战在于供应链的季节性波动和新进入者的技术壁垒。机会则来自有机细分市场的快速增长、功能性配方(添加蛋白质、益生元)以及与咖啡连锁品牌的合作创新。

美国无乳奶精市场的增长趋势是什么?

当前趋势表现为粉末产品向即饮和瓶装液体转型,以满足便利性需求;口味创新从传统原味向多元化的法式香草、巧克力和坚果系列扩展;有机属性的细分持续加速,尤其在高端咖啡店和健康食品渠道。与此同时,品牌正通过“清洁标签”和“非转基因”声明强化差异化竞争。

COVID-19对美国无乳奶精市场产生了哪些影响,恢复轨迹如何?

疫情期间,居家消费和线上购物激增,推动即饮和粉末奶精的销量提升。供应链中断导致原料采购成本短暂上升,但疫情后的需求回暖迅速,尤其在咖啡外卖与家庭烘焙场景中。市场已进入恢复阶段,2026年规模达48.6亿美元,显示出韧性和持续增长的潜力。

美国无乳奶精市场的竞争格局如何?主要竞争者有哪些?

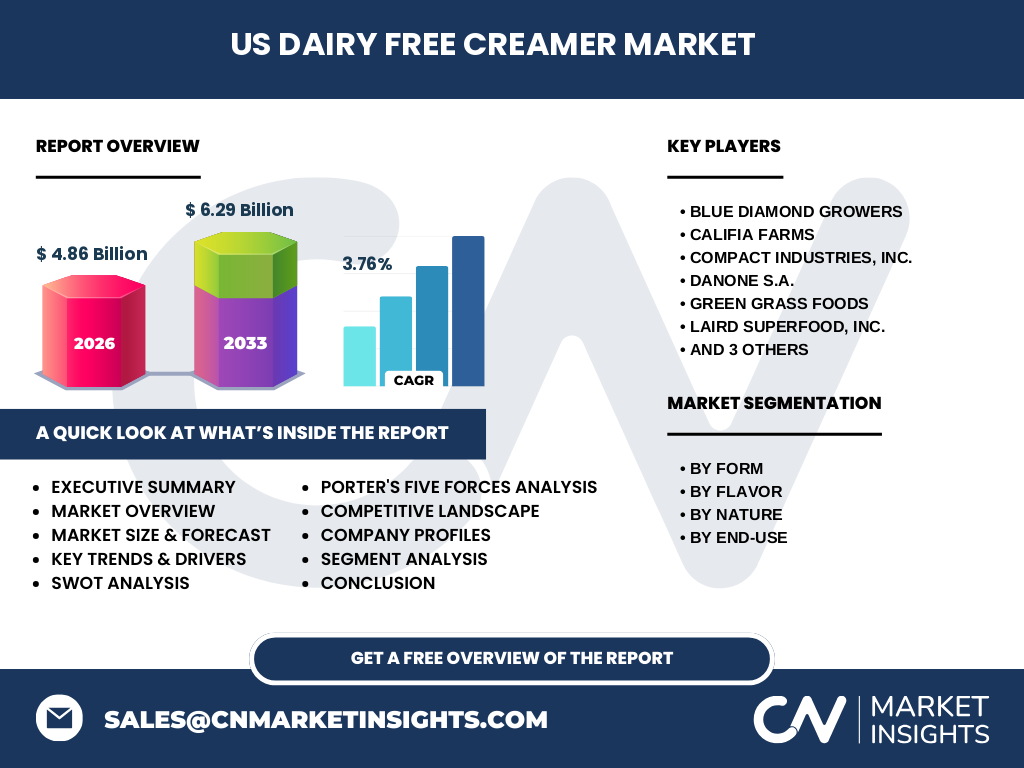

市场竞争呈现高度分散格局,既有传统乳制品巨头转型的品牌,也有专注植物基的创新企业。主要竞争者包括Blue Diamond Growers、Califia Farms、Compact Industries、Inc.、Danone S.A.、Green Grass Foods、Laird Superfood、Inc.、Mooala Brands、LLC.、NESTL以及milkadamia。行业正经历并购与合作,以加速产品线扩展和渠道渗透。

执行摘要——美国无乳奶精市场的关键发现是什么?

美国无乳奶精市场规模在2026年已达48.6亿美元,预计到2033年将增长至62.9亿美元,复合年增长率为3.76%。驱动力来自健康、环保及口味多样化需求;有机细分增长最快。主要竞争者通过新品发布和渠道合作抢占市场,COVID-19加速了线上渠道的普及,整体市场进入稳健的增长阶段。

美国无乳奶精市场的预测——2025-2032年的前景如何?

基于3.76%的复合年增长率,市场将在2027年至2033年间从约48.6亿美元提升至约62.9亿美元。预计粉末形态将保持稳定增长,而液体即饮细分将以更高速度扩张,尤其在咖啡连锁与功能性饮料领域。有机产品将占据更大市场份额,推动整体价值提升。

美国无乳奶精市场按细分维度的规模与份额如何?

按形式划分,粉末与液体两大类分别满足家庭DIY与即饮需求。口味方面,原味仍占主导,但法式香草、巧克力以及椰子、榛子等特色口味的销量正快速增长。性质上,有机细分正吸引高端消费群体,常规产品保持大众市场份额。最终用途上,食品饮料加工和烘焙产品是主要需求来源,即饮饮料和婴儿食品则呈现逐步上升趋势。

全球美国无乳奶精市场的规模与地区份额如何分布?

虽然本报告聚焦美国市场,但全球范围内美国是植物基奶精的重要消费中心,贡献了整体市场的显著比重。地区分布主要集中在北美,尤其是美国本土,其他地区如欧洲和亚太正在追赶,但目前的规模数据仅限于美国市场的48.6亿美元基准。

美国无乳奶精市场的区域分析——各地区表现如何?

按美国内部地区划分,东海岸和西海岸的健康食品和咖啡文化较为成熟,市场渗透率最高。中西部表现相对平稳,增长主要来自大城市的零售渠道。南部地区受人口增长驱动,需求增速显著。总体来看,沿海高收入地区对有机和高端口味的接受度更高。

美国无乳奶精市场领先公司概况——主要企业及其战略是什么?

Blue Diamond Growers凭借坚果基底的创新配方占据坚果口味市场;Califia Farms通过跨品牌合作进入咖啡连锁渠道;Compact Industries专注于功能性配方,推出高蛋白奶精;Danone S.A.利用其全球研发网络推出有机系列;Green Grass Foods聚焦可持续包装;Laird Superfood强调超食品成分;Mooala Brands以椰子为核心打造即饮产品;NESTL整合其庞大分销网络;milkadamia专注于坚果奶精的高端定位。

波特五力分析——美国无乳奶精市场的竞争力量如何?

供应商议价能力适中,原料(坚果、燕麦)供应相对集中但可替代。买方议价能力增强,渠道多元化使得消费者可轻易切换品牌。新进入者壁垒在于研发成本和品牌信任度,但市场增长吸引了大量创业企业。替代品威胁主要来自传统乳制奶精和其他植物基饮料。行业竞争激烈,主要通过差异化口味和有机认证来争夺市场份额。

SWOT分析——美国无乳奶精市场的优势、劣势、机会与威胁是什么?

优势在于健康环保的品牌形象和多样化口味组合;劣势是原料成本波动和部分消费者对口感的接受度。机会包括有机细分的快速增长、功能性配方的研发以及与咖啡连锁店的深度合作。威胁来源于传统乳制品的回归营销和原料供应链的季节性风险。

美国无乳奶精市场价值链分析——行业结构与价值流如何?

价值链从原料采购(坚果、燕麦、椰子)→配方研发→生产加工(粉末、液体)→包装(可回收材料)→分销(超市、电商、咖啡店)→终端消费。关键环节是配方创新和包装可持续性,决定了产品差异化和成本控制。渠道多元化提升了终端触达效率,尤其是线上平台的快速增长。

美国无乳奶精市场的关键投资洞见——投资者应关注哪些策略?

投资者可重点关注拥有有机认证和功能性配方的企业,以捕捉高端细分的溢价空间;同时,具备强大供应链管理和可持续包装技术的公司更具竞争优势。并购机会在于整合小型创新品牌与大型分销渠道,提升规模经济。关注与咖啡连锁店的独家合作项目,也能快速打开高频消费场景。

美国无乳奶精市场的结论——主要结论与要点是什么?

美国无乳奶精市场正处于稳健增长阶段,2026年规模为48.6亿美元,预计2033年将达62.9亿美元,年复合增长率为3.76%。健康、环保和口味多样化是核心驱动因素;有机和功能性细分提供了显著的增量空间。竞争格局分散但趋向整合,投资机会集中在创新配方、可持续包装和渠道合作上。

研究方法论——本研究采用了哪些方法?

本报告采用了二手数据收集、行业访谈、竞争对手财报分析以及趋势预测模型相结合的方法。通过对公开市场报告、公司年报、专利数据库以及消费者调研数据进行交叉验证,确保了数据的可靠性与洞察的深度。

研究范围——本报告的覆盖范围与局限是什么?

报告聚焦美国境内的植物基无乳奶精市场,涵盖粉末与液体形态、口味、属性和终端用途的全链条分析。范围限定于2026年的市场规模与2027‑2033年的预测,未对全球其他地区的细分市场进行量化分析。

美国无乳奶精市场的关键公司及最新动态——有哪些重要的公司举措?

Blue Diamond Growers近期推出了含有机认证的杏仁奶精粉末;Califia Farms与星巴克达成原料供应合作;Compact Industries发布了高蛋白奶精系列;Danone S.A.收购了当地一家有机奶精初创公司以扩充产品线;Green Grass Foods启动了可降解包装项目;Laird Superfood宣布在北美设立新生产设施;Mooala Brands上市了椰子味即饮奶精;NESTL在美国超市推出了跨品牌促销活动;milkadamia发布了榛子口味的限量版高端产品。